Saham Salesforce susut $212 bilion selepas siri pengambilalihan gagal

Sentimen AI: 18/100 Menurun

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

dikuasakan oleh

Beli Salesforce (CRM). Saham ini dihargai seolah-olah pertumbuhan telah putus (forward P/E ~11.7 vs sektor ~24) walhal ia masih melaksanakan strategi (hasil S1 +13% dan program pembelian balik $25B). Pasaran mungkin memberi hukuman berlebihan terhadap kebisingan pengambilalihan; Fin dan perjanjian terdahulu boleh mengambil masa untuk diintegrasi, tetapi pembelian balik secara berterusan mengurangkan bilangan saham dan menyokong EPS.

Risiko utama: Pertumbuhan organik semakin merosot lebih pantas daripada apa yang boleh diimbangi oleh pembelian balik, memaksa satu lagi penyusunan semula pendapatan dan lebih banyak penurunan.

Beli ServiceNow (NOW) dan/atau Workday (WDAY) sebagai dagangan dalam bentuk bakul. Artikel menonjolkan beberapa 'ketinggalan' akibat gangguan AI dalam S&P 500; apabila ketakutan menjadi berlebihan, gelombang kedua biasanya ialah pembalikan purata apabila pelabur berpusing kembali ke aliran tunai perisian perusahaan yang terbukti. Gunakan NOW/WDAY sebagai alternatif berkualiti lebih tinggi kepada risiko integrasi CRM.

Risiko utama: Pesaing asli-AI membuktikan mereka menyerap perbelanjaan perusahaan yang sebenar dan berterusan (bukan sekadar hiba), dan pertumbuhan hasil mengalami kegagalan struktural.

- Saham Salesforce telah merosot sebanyak 55% dari paras tertinggi sepanjang masa.

- Ia mengalami kehilangan nilai $212 billion apabila valuasinya runtuh.

- Terdapat petanda bahawa strategi pertumbuhan melalui pengambilalihan telah gagal.

Saham Salesforce terus menunjukkan tren menurun yang ketara tahun ini, dan kini berada berhampiran paras terendah sejak 2023. CRM telah merudum sebanyak 55% dari paras tertinggi sepanjang masa, dengan kapitalisasi pasaran susut dari $346 billion kepada $134 billion, satu kehilangan nilai sebanyak $212 billion.

Salesforce meneruskan pertumbuhannya melalui pengambilalihan

Harga saham CRM merosot tahun ini berikutan kebimbangan bahawa industri perisian berisiko mengalami gangguan besar oleh syarikat AI. Memang, syarikat terkemuka seperti Intuit, The Trade Desk, Adobe, Workday, Autodesk, dan ServiceNow merupakan antara penyumbang kelemahan terburuk dalam Indeks S&P 500 tahun ini.

Salesforce juga berdepan cabaran pertumbuhan organik yang melambat, menyebabkan pengurusan beralih kepada strategi pengambilalihan. Ia meneruskan trend ini minggu ini selepas mengumumkan pengambilalihan bernilai $3.6 billion ke atas Fin, sebuah syarikat yang memanfaatkan AI dalam penglibatan pelanggan.

Sebelum mengambil alih Fin, syarikat itu telah membelanjakan berbilion dolar untuk pengambilalihan. Baru-baru ini, ia membayar $8 billion untuk mengambil-alih Informatica. Ia juga membayar $27.7 billion untuk Slack, $15.7 billion untuk Tableau, $6.5 billion untuk MuleSoft, dan $2.5 billion untuk ExactTarget. Di samping itu, syarikat itu membelanjakan $1.9 billion untuk memperoleh Own Company dan $1.35 billion untuk ClickSoftware.

Salesforce telah membelanjakan lebih $65 billion untuk pengambilalihan sepanjang tahun. Oleh itu, dengan kapitalisasi pasaran kini berada pada $135 billion, pendekatan pertumbuhan melalui pengambilalihan nampaknya banyak memberi kesan sebaliknya. Malah, syarikat membeli Quip pada 2016 dalam perjanjian $518 juta dan kini sedang dalam proses menghentikan operasinya.

Pertumbuhan hasil Salesforce telah melambat

Keputusan terkini menunjukkan hasil Salesforce meningkat 13% pada suku pertama kepada $11.1 billion. Pertumbuhan organiknya jauh lebih rendah kerana ia termasuk $444 million hasil daripada Informatica.

Dengan sumbangan dari Informatica, penganalisis menjangka hasil syarikat akan meningkat 11% tahun ini kepada $46 billion. Ia dijangka mencapai $50 billion tahun depan, naik 9.75% YoY.

Dari sisi positif, Salesforce sedang membeli sejumlah besar saham. Ia mengumumkan program pembelian balik bernilai $25 billion selepas mengembalikan $27.5 billion tahun lalu.

Pada masa sama, saham Salesforce menjadi sangat dinilai rendah. Nisbah harga kepada pendapatan hadapan (forward P/E) bergerak ke 11.7, jauh lebih rendah daripada median sektor 24. Ukuran 'rule-of-40', berdasarkan pertumbuhan hasil 10% dan margin EBITDA 30%, menjadikannya agak undervalued.

Dari segi asas, terdapat risiko bahawa saham akan terus jatuh kerana permintaan untuk syarikat perisian terus menurun. Dalam jangka panjang, bagaimanapun, kebarangkalian ialah ia akan pulih apabila pelabur berpusing kembali ke arah syarikat-syarikat ini.

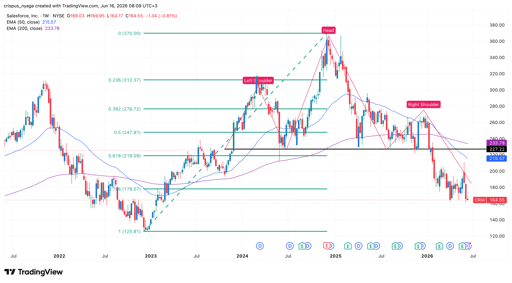

Analisis teknikal harga saham Salesforce

Carta saham CRM | Sumber: TradingView

Carta mingguan menunjukkan harga saham CRM merosot dalam beberapa tahun kebelakangan ini, bergerak daripada $370 ke $164 hari ini. Ia membentuk corak kepala-dan-bahu dan telah bergerak di bawah garis leher pada $227. Corak kepala-dan-bahu (H&S) adalah salah satu petanda bearish paling biasa dalam analisis teknikal.

Saham itu membentuk corak 'death cross' pada bulan Mac tahun ini apabila Purata Pergerakan Eksponen (EMA) 50-minggu dan 200-minggu bersilang. Ia juga merosot di bawah paras Fibonacci Retracement 61.8%.

Oleh itu, saham berkemungkinan akan jatuh dari $164 sekarang ke $100 selagi momentum bearish berterusan. Sebaliknya, lonjakan melepasi rintangan penting di $227 akan membatalkan prospek bearish tersebut.

Inilah sebab harga saham Uber merudum

Inilah sebab saham kereta terbang seperti Joby dan Archer Aviation jatuh

Keputusan Alphabet, Tesla cetuskan kebimbangan: fokus pada Meta, Amazon dan Microsoft

Dow naik apabila Apple mengimbangi kelemahan cip, S&P 500 tutup hampir rata

Adakah premium Musk sudah termaktub dalam harga saham SpaceX?

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.