Analisis saham Rocket Lab: corong megafon terbentuk, pakar kekal optimis

Sentimen AI: 78/100 Menaik

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

dikuasakan oleh

Beli Rocket Lab (RKLB) selepas sebarang kejatuhan ke arah ~ $80–$90. Perjanjian Iridium mewujudkan integrasi menegak (pelancaran + kenderaan angkasa + spektrum + komunikasi dalam orbit) dan sepatutnya mengurangkan kos pelancaran pihak ketiga sambil menambah hasil komunikasi yang lebih stabil dan margin lebih tinggi. Penganalisis menaikkan sasaran (BofA kepada $115, Citizens kepada $130, Needham/Roth kepada $120–$130) dan pesanan tertunggak adalah kukuh ($2.2B) dengan Neutron mengisi dekad akan datang. Corak megafon bersama pelebaran Jalur Bollinger menandakan volatiliti, jadi beli pada kelemahan, bukan pada kekuatan.

Risiko utama: Neutron tertangguh dengan ketara (jadual/kos), memecahkan garis masa pertumbuhan/pindahan pesanan-ke-hasil dan menjadikan premium Iridium kelihatan terlalu mahal.

Beli Iridium Communications (IRDM) sebagai penerima manfaat kedua daripada dorongan spektrum/komunikasi dalam orbit Rocket Lab. Teori: pengambilalihan Rocket Lab mempercepat permintaan untuk kapasiti komunikasi global dan spektrum yang dikoordinasikan, menyokong kestabilan hasil IRDM dan profil marginnya. Semasa Rocket Lab mengintegrasikan, pasaran sepatutnya memberi nilai lebih tinggi kepada “lapisan komunikasi” dalam rantaian angkasa, bukan hanya pelancaran.

Risiko utama: Rocket Lab gagal mengintegrasikan operasi spektrum/komunikasi dengan berjaya, sehingga jangkaan pertumbuhan dan margin IRDM tidak bertambah baik.

- Saham Rocket Lab sangat berubah-ubah dalam beberapa minggu kebelakangan ini.

- Penganalisis kekal sangat optimis terhadap saham selepas pengambilalihan Iridium baru-baru ini.

- Saham RKLB telah membentuk corak megafon, menunjukkan kemungkinan pemantulan.

Saham Rocket Lab kekal berubah-ubah susulan IPO SpaceX yang dinantikan ramai dan pengambilalihan Iridium yang memberi impak besar. Saham melonjak ke $151 sebelum IPO lalu merosot ke $80.50, dan sejak itu pulih kepada sekitar $100. Walaupun turun naik harga yang tinggi, penganalisis terkemuka terus mengekalkan pandangan optimis terhadap syarikat itu.

Penganalisis optimis terhadap saham Rocket Lab

Saham RKLB sangat berubah-ubah dalam beberapa minggu kebelakangan ini, walaupun penganalisis terkemuka mengekalkan pandangan optimis mereka. Citigroup mengulangi penarafan outperform mereka, manakala Bank of America menaikkan sasaran daripada $105 kepada $115,

Citizens Bank menaikkan sasaran daripada $95 kepada $130, manakala Needham dan Roth MKM meningkatkan sasaran kepada $120 dan $130, masing-masing.

Pandangan umum adalah bahawa perniagaan syarikat akan terus berjalan baik, terutamanya dengan pengambilalihan Iridium baru-baru ini. Rocket Lab membayar $8 billion untuk syarikat itu, menyifatkannya sebagai salah satu perjanjian paling transformatif dalam industri angkasa. Ia akan menggabungkan keupayaannya dalam pelancaran dan pembuatan satelit dengan rangkaian komunikasi satelit global Iridium.

Perjanjian itu membantu syarikat mencapai matlamat integrasi menegak, mewujudkan sebuah entiti yang merangkumi pelancaran, kenderaan angkasa, spektrum, dan komunikasi dalam orbit. Hasilnya, ia menjangka dapat menghapuskan kos pelancaran pihak ketiga.

Selain itu, perjanjian tersebut membantu Rocket Lab membuka akses kepada aplikasi angkasa dan menyediakan capaian kepada spektrum yang dikoordinasikan secara global.

Perniagaan Iridium telah berkembang secara berterusan, dengan hasil tahunan meningkat daripada $614 million pada 2021 kepada $871 million tahun lalu. Pada masa yang sama, ia berjaya beralih daripada kerugian $9.3 million pada 2021 kepada keuntungan $114 million tahun lalu.

Ia mempunyai margin kasar yang memberangsangkan sebanyak 71% dan margin keuntungan bersih 12%, bermakna Rocket Lab mempunyai ruang untuk meningkatkannya. Sebagai perbandingan, margin keuntungan kasar Rocket Lab agak lebih nipis pada 36%.

Pertumbuhan RKLB dijangka meningkat

Penganalisis optimis bahawa pertumbuhan hasil Rocket Lab akan mempercepat dalam beberapa tahun akan datang apabila ia melancarkan produk Neutron. Anggaran purata menunjukkan hasil suku kedua dijangka berada pada $231 million, meningkat 60% YoY.

Mereka juga menjangka hasil suku ketiga meningkat 52% kepada $236 million. Untuk tahun ini, penganalisis percaya hasil akan melonjak 51% kepada $914 million, diikuti oleh $1.3 billion tahun depan. Pertumbuhan ini didorong oleh peningkatan bahagian pasaran dalam pelancaran kerajaan dan awam. Sebagai contoh, ia merupakan salah satu firma yang mengambil bahagian dalam projek Golden Dome.

Nombor terkini menunjukkan bahawa pesanan tertunggak Rocket Lab meningkat kepada $2.2 billion, dengan hasilnya melonjak 63.5% kepada $200.3 million. Pengurusan mencatat bahawa buku pesanan Neutron meningkat, dengan manifest dipenuhi sehingga akhir dekad ini.

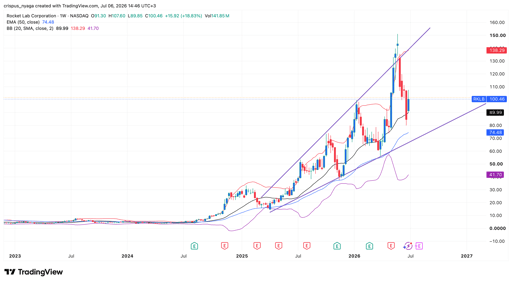

Analisis teknikal harga saham RKLB

Carta saham RKLB | Sumber: TradingView

Carta mingguan menunjukkan bahawa saham Rocket Lab berada dalam fasa kenaikan kukuh dalam beberapa tahun kebelakangan ini. Sepanjang perjalanan itu, saham telah membentuk corak megafon gergasi, satu isyarat berterusan yang biasa bagi pasaran menaik.

Volatiliti saham juga jelas dilihat melalui pelebaran Jalur Bollinger. Ia kekal sedikit di atas garisan tengah jalur tersebut.

Oleh itu, saham itu dijangka akan sangat berubah-ubah dalam jangka masa terdekat. Ia mungkin jatuh ke sisi bawah corak megafon sebelum memantul semula, berpotensi ke paras tertinggi sepanjang masa $150.

Inilah sebab harga saham Uber merudum

Inilah sebab saham kereta terbang seperti Joby dan Archer Aviation jatuh

Keputusan Alphabet, Tesla cetuskan kebimbangan: fokus pada Meta, Amazon dan Microsoft

Dow naik apabila Apple mengimbangi kelemahan cip, S&P 500 tutup hampir rata

Adakah premium Musk sudah termaktub dalam harga saham SpaceX?

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.