Saham SanDisk terperangkap dalam pasaran beruang: beli ketika jatuh atau jual semasa lonjakan?

Sentimen AI: 35/100 Menurun

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

dikuasakan oleh

Beli SanDisk (SNDK) selepas gelombang jualan sehingga pengujian semula Fibonacci 38.2% dan di bawah purata bergerak 50 hari. Artikel ini merujuk pertumbuhan hasil yang meledak (lonjakan berbilang suku) dan kontrak berbilang tahun yang kukuh yang meratakan kitaran kenaikan dan kejatuhan. Penilaian menyokongnya: P/E hadapan ~24 dan PEG hadapan sangat rendah (~0.13) berbanding kadar pertumbuhan. Tesis: pasaran terlebih menilai kejatuhan sektor memori sementara asas-asas dan keterlihatan kontrak mengekalkan kuasa pendapatan yang meningkat; jangkaan pemulihan ke arah retracement 50% (~$1,200) dan kemudian rali kelegaan.

Risiko utama: Permintaan atau harga memori runtuh semula dan lonjakan hasil terbalik lebih cepat daripada yang kontrak dapat melindungi margin.

Jual/ambil posisi pendek pada Western Digital (WDC) atau Micron (MU) semasa mengukuh berbanding SanDisk. Artikel menyatakan kelemahan SNDK bergerak bersama kumpulan memori yang lebih luas (Micron/Samsung/WDC). Jika kumpulan itu masih dalam fasa pasaran beruang, nama dengan beta tertinggi biasanya akan mengecewakan pada sebarang peningkatan berhati-hati dalam perbelanjaan modal. Tesis: keterlihatan kontrak SNDK dan kusyen penilaian menjadikannya pemenang relatif, jadi baki kompleks sepatutnya ketinggalan pada lonjakan.

Risiko utama: Peningkatan semula perbelanjaan modal (capex) oleh hyperscaler yang meluas mengangkat seluruh kompleks memori dan memaksa pelaku short menutup posisi di MU/WDC.

- Saham SanDisk meneruskan aliran menurun yang ketara minggu ini.

- Ia telah merosot sebanyak 35% dari paras tertinggi tahun ini.

- Saham itu mungkin jatuh lebih jauh semasa pengumuman pendapatan syarikat teknologi besar.

Saham SanDisk terus menunjukkan kelemahan minggu ini, jatuh ke paras terendah sejak 22 Mei. Ia telah merosot sebanyak 35% dari paras tertinggi tahun ini. Namun, penganalisis terkemuka yang menjejaki syarikat itu kekal optimis, menunjuk pertumbuhan yang kukuh.

Banyak penganalisis optimis terhadap saham SanDisk

Penganalisis terkemuka yang membuat liputan SanDisk percaya saham itu mempunyai potensi kenaikan yang ketara. Yang paling optimis ialah Mehdi Hosseini dari Susquehanna, yang meletakkan sasaran harga $3,250—menunjukkan potensi kenaikan 115% dari paras semasa.

Bernstein mempunyai sasaran $3,000, manakala Bank of America menjangkakan saham akan melompat ke $2,500. Penganalisis lain yang optimis terhadap saham ini datang dari firma seperti Evercore ISI, Citigroup, dan Cantor Fitzgerald.

Menurut MarketBeat, 19 penganalisis mengkategorikan SanDisk sebagai beli, manakala lima mengesyorkan memegang saham itu. Sasaran harga purata ialah $1,803, naik mendadak daripada $692 hanya tiga bulan lalu.

Daripada membaca laporan penganalisis, kebanyakan merujuk pertumbuhan hasil dan keuntungan syarikat yang kukuh, serta berkembangnya portfolio kontrak berbilang tahun. Perjanjian jangka panjang ini memberikan keterlihatan hasil yang lebih baik dan membantu mengurangkan kitaran tradisional boom-and-bust industri.

Hasil SanDisk melonjak

Hasil suku tahunan SanDisk meningkat kepada $5.95 bilion pada suku lalu, naik ketara daripada $1.69 bilion pada tempoh yang sama tahun lalu. Hasil sembilan bulannya melonjak kepada $11.28 bilion daripada $5.4 bilion.

Kenaikan ini berlaku apabila kelantangan dan harga memori meningkat. Permintaan kekal tinggi daripada pelanggan utamanya seperti Apple, Microsoft, Amazon, dan Google.

Melihat kepada keputusan kewangan Micron dan Samsung baru-baru ini, kebarangkalian adalah pendapatan SanDisk akan terus meningkat. Anggaran purata di kalangan penganalisis ialah hasil suku tahunan meningkat 339% pada suku lalu kepada $8.35 bilion.

Hasilnya untuk suku semasa dijangka meningkat 360% kepada $10.6 bilion. Nombor-nombor ini amat kukuh memandangkan SanDisk mencatat $7.2 bilion pada tahun kewangan lalu.

Yang penting, SanDisk tidak terlalu mahal jika dibandingkan dengan pertumbuhan hasilnya. Walaupun nisbah harga kepada pendapatan (TTM) adalah tinggi pada 51, nisbah P/E hadapan sekitar 24 adalah agak sederhana. Ia juga mempunyai nisbah PEG hadapan kecil sebanyak 0.13.

Risikonya, bagaimanapun, ialah syarikat ini berada dalam industri yang kerap mengalami kitaran kenaikan dan kejatuhan. Pada 2022, hasilnya meningkat kepada $9.7 bilion daripada $5.5 bilion setahun sebelumnya. Keadaan berubah pada 2023 apabila hasilnya merosot kepada $6 bilion ketika inventori meningkat.

Apa seterusnya untuk harga SNDK?

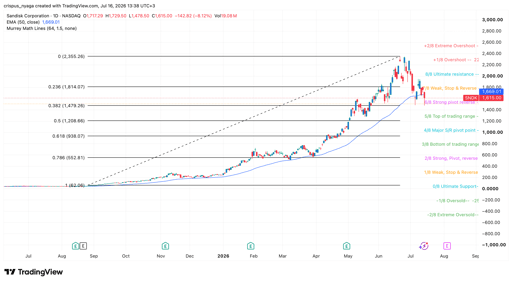

Carta saham SanDisk | Sumber: TradingView

Carta harian menunjukkan saham SanDisk telah merosot dari $2,355 pada Jun kepada $1,510 dalam sesi pra-pasaran. Kemunduran ini berlaku serentak dengan kejatuhan syarikat memori lain seperti Micron dan Western Digital.

Ia telah menguji semula tahap Retracement Fibonacci 38.2%. Ia juga jatuh di bawah purata bergerak 50 hari dan kini berkeliaran pada tahap pivot kuat alat Murrey Math Lines.

Oleh itu, ramalan paling munasabah untuk SNDK adalah beruang, dengan sasaran seterusnya ialah tahap retracement 50% pada $1,200. Ia kemudiannya mungkin memantul semula jika hyperscaler utama mengesahkan semula rancangan perbelanjaan modal mereka.

BACA LEBIH: Saham Sandisk membentuk divergensi beruang, memasuki fasa Wyckoff yang berisiko

Kenapa saham Alphabet jatuh 4% hari ini?

Saham Lucid jatuh selepas Q2; kerugian dan penggunaan tunai menenggelamkan pendapatan

Saham UBER merosot dan bukan semata-mata kerana hasil Q2

Keputusan Shopify S2: tiga isyarat penting melebihi angka utama

Mengapa penganalisis optimis terhadap AMD walaupun terlepas jangkaan keuntungan

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.