Analyse Rocket Lab: megafoonpatroon terwijl analisten optimistisch blijven

AI-sentiment: 78/100 Bullish

Deze score wordt gegenereerd op basis van een AI-gestuurde analyse van de inhoud van het artikel.

mogelijk gemaakt door

Koop Rocket Lab (RKLB) na elke daling richting ongeveer ~$80–$90. De Iridium-deal creëert verticale integratie (lancering + ruimtevaartuig + spectrum + on-orbit-communicatie) en zou kosten voor lanceringen door derden moeten verminderen, terwijl het stabielere, hogere marges opleverende communicatie-inkomsten toevoegt. Analisten verhogen koersdoelen (BofA naar $115, Citizens naar $130, Needham/Roth naar $120–$130) en de backlog is sterk ($2.2B) met Neutron dat het decennium vult. Het megafoonpatroon plus verbredende Bollinger Bands duidt op volatiliteit, dus koop in zwakte, niet in sterkte.

Belangrijkste risico: Neutron loopt aanzienlijk vertraging op (planning/kosten), waardoor de groei-/backlog-naar-omzet-tijdlijn wordt doorbroken en de premie voor Iridium te hoog lijkt.

Koop Iridium Communications (IRDM) als de tweede begunstigde van Rocket Lab’s inzet op spectrum en on-orbit-communicatie. De stelling: de overname door Rocket Lab versnelt de vraag naar wereldwijde communicatieve capaciteit en gecoördineerd spectrum, wat IRDM’s omzetstabiliteit en margeprofiel ondersteunt. Naarmate Rocket Lab integreert, zou de markt meer moeten betalen voor de “communicatielaag” van de space-stack, niet alleen voor lanceringen.

Belangrijkste risico: Rocket Lab slaagt er niet in spectrum- en communicatieactiviteiten succesvol te integreren, waardoor de groeiverwachtingen en marges van IRDM niet verbeteren.

- Het Rocket Lab-aandeel is de afgelopen weken erg volatiel geweest.

- Analisten blijven zeer positief over het aandeel na de recente overname van Iridium.

- Het RKLB-aandeel heeft een megafoonpatroon gevormd, wat wijst op een mogelijk herstel.

Het Rocket Lab-aandeel is volatiel gebleven in de nasleep van de langverwachte SpaceX-IPO en de spectaculaire overname van Iridium. De koers steeg naar $151 voorafgaand aan de IPO om vervolgens terug te vallen naar $80,50, en is sindsdien hersteld naar ongeveer $100. Ondanks de wilde koersschommelingen blijven toppers onder analisten optimistisch over het bedrijf.

Analisten blijven positief over Rocket Lab-aandeel

Het RKLB-aandeel is de afgelopen weken erg volatiel geweest, terwijl topanalisten hun positieve vooruitzicht handhaven. Citigroup bevestigde zijn 'outperform'-rating, terwijl Bank of America het koersdoel verhoogde van $105 naar $115,

Citizens Bank verhoogde het koersdoel van $95 naar $130, terwijl Needham en Roth MKM het doel respectievelijk optrokken naar $120 en $130.

De algemene mening is dat het bedrijf het goed zal blijven doen, vooral met de recente overname van Iridium. Rocket Lab betaalt $8 miljard voor het bedrijf en noemt het een van de meest transformerende deals in de ruimtevaartindustrie. Het zal zijn lanceer- en satellietfabrikagemogelijkheden samenvoegen met Iridium’s wereldwijde satellietcommunicatienetwerk.

De deal helpt het bedrijf zijn doel van verticale integratie te bereiken, waardoor er één onderneming ontstaat die lancering, ruimtevaartuigen, spectrum en on-orbit-communicatie omvat. Als gevolg daarvan verwacht het bedrijf de kosten voor lanceringen door derden te kunnen elimineren.

Bovendien helpt de deal Rocket Lab toegang te krijgen tot ruimte-applicaties en biedt het toegang tot wereldwijd gecoördineerd spectrum.

Iridium’s activiteiten zijn gestaag gegroeid, met een jaarlijkse omzetstijging van $614 miljoen in 2021 naar $871 miljoen vorig jaar. Tegelijkertijd is het bedrijf van een verlies van $9,3 miljoen in 2021 opgeklommen naar $114 miljoen vorig jaar.

Het heeft een bemoedigende brutomarge van 71% en een nettowinstmarge van 12%, wat betekent dat Rocket Lab ruimte heeft om deze marges te vergroten. Ter vergelijking: Rocket Lab’s brutowinstmarge is aanzienlijk lager, op 36%.

RKLB: groei zal versnellen

Analisten zijn optimistisch dat de omzetgroei van Rocket Lab in de komende jaren zal versnellen naarmate het zijn Neutron-product lanceert. De gemiddelde schatting is dat de omzet in het tweede kwartaal $231 miljoen zal bedragen, een stijging van 60% op jaarbasis.

Ze verwachten ook dat de omzet in het derde kwartaal met 52% zal oplopen tot $236 miljoen. Voor het jaar denken analisten dat de omzet met 51% zal stijgen tot $914 miljoen, gevolgd door $1.3 billion volgend jaar. Deze groei wordt gedreven door een groter marktaandeel in overheids- en civiele lanceringen. Zo is het een van de bedrijven die deelnemen aan het Golden Dome-project.

De meest recente cijfers lieten zien dat de backlog van Rocket Lab opliep tot $2.2B, met een omzetstijging van 63,5% tot $200,3 miljoen. Het management merkte op dat de Neutron-orderportefeuille toenam, met manifesten die zich vullen tot het einde van het decennium.

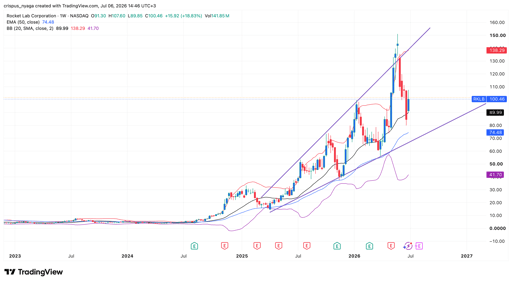

Technische analyse van de RKLB-koers

RKLB-aandelengrafiek | Bron: TradingView

De weekgrafiek laat zien dat het Rocket Lab-aandeel de afgelopen jaren in een sterke bullrun heeft gezeten. Daarbij heeft het aandeel een groot megafoonpatroon gevormd, een veelvoorkomend teken van voortzetting in een bullish trend.

De volatiliteit van het aandeel komt ook tot uiting in de verbredende Bollinger Bands. Het blijft iets boven de middenlijn van de banden.

Daarom zal het aandeel waarschijnlijk op korte termijn zeer volatiel blijven. Het kan vóór een herstel dalen naar de onderkant van het megafoonpatroon, mogelijk richting het recordniveau van $150.

Waarom de aandelenkoers van Uber in vrije val is

Waarom aandelen van vliegende-autobedrijven zoals Joby en Archer dalen

Alphabet- en Tesla-cijfers zetten nerveuze toon: alle ogen op Meta, Amazon en Microsoft

Dow stijgt terwijl Apple chipzwakte compenseert, S&P 500 sluit nagenoeg vlak

Is de Musk‑premie al verrekend in de prijs van SpaceX?

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.