Dlaczego zamknięcie cieśniny Hormuz może podnieść Brent do $140

165-kilometrowy przesmyk morski w Zatoce Perskiej jest w centrum uwagi w poniedziałek.

Położona między Zatoką Perską a Zatoką Omańską, cieśnina Hormuz zapewnia jedyne morskie przejście z Zatoki Perskiej na otwarty ocean i jest jednym z najważniejszych strategicznie wąskich gardeł na świecie.

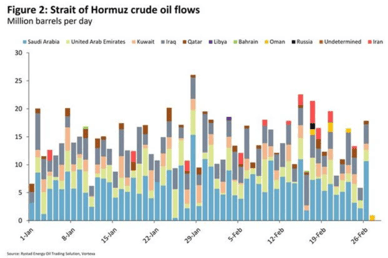

Około 15 milionów baryłek ropy dziennie przechodzi przez cieśninę Hormuz, według wyliczeń Rystad Energy.

Eksperci uważają, że jeśli cieśnina zostanie całkowicie zablokowana, ceny ropy mogą wzrosnąć do $140 za baryłkę — po raz pierwszy od początku 2022 r.

28 lutego, nad ranem, USA i Izrael przeprowadziły bezpośrednie i rozległe operacje militarne na terytorium Iranu.

Obecna kampania wydaje się większa zarówno pod względem zasięgu, jak i intensywności niż poprzednie, 12‑dniowe starcie.

Iran odpowiedział zdecydowanie, atakując Izrael, bazy USA w regionie oraz część infrastruktury cywilnej w niektórych sąsiednich państwach Zatoki Perskiej.

Ponadto ograniczył ruch statków przez cieśninę Hormuz.

Rynki ropy stoją przed znaczącym wzrostem

Przedłużające się działania wojskowe i zdecydowana kontrakcja Iranu mogą poważnie zagrozić handlowi ropą przez cieśninę Hormuz.

Pojawiły się niepotwierdzone doniesienia o możliwych uderzeniach na wyspę Kharg w Iranie, będącą głównym terminalem dla niemal wszystkich irańskich eksportów ropy.

Potencjalny wpływ dotyczy około 1,5 miliona baryłek dziennie (bpd) ropy, z których większość jest przeznaczona dla Chin.

Taki czyn stanowiłby znaczącą eskalację pod względem potencjalnego wpływu.

Istotne jest również zgłoszenie, że Iran zapowiedział zamknięcie cieśniny Hormuz.

To kluczowe wąskie gardło dla globalnych rynków energii obsługuje tranzyt 20 milionów baryłek ropy dziennie oraz ponad 100 miliardów metrów sześciennych LNG rocznie, co stanowi około 20% światowego handlu LNG, według ING Group.

„Jednak egzekwowanie zamknięcia byłoby trudne, a wszelkie próby prawdopodobnie spotkałyby się z mocną reakcją ze strony USA,” powiedział Warren Patterson, szef strategii towarowej w ING Group, w notatce.

„W przypadku przedłużającej się wojny cieśnina Hormuz prawdopodobnie pozostanie nieprzepłacalna przez dłuższy czas. Cena ropy Brent mogłaby wtedy wzrosnąć w kierunku $100 za baryłkę i utrzymać się na tym poziomie przez pewien czas,” napisał główny ekonomista Commerzbank AG, Jörg Krämer, w raporcie.

Niechęć statków do przepływania przez cieśninę z powodu ryzyka rośnie.

Jeżeli to wahanie się utrzyma, rynki ropy i gazu poniosą coraz poważniejsze konsekwencje.

„Oczekuje się, że podwyższone globalne ceny odniesienia i wyraźna backwardacja utrzymają się, dopóki cieśnina nie stanie się znowu przejezdna,” powiedział Jorge Leon, starszy wiceprezes i szef analizy geopolitycznej w Rystad Energy, w komentarzu przesłanym e-mailem.

„Jeśli nie pojawią się szybko sygnały deeskalacji, spodziewamy się znaczącego wzrostu wyceny ropy na początku tygodnia.”

Możliwości ominięcia cieśniny

Omijanie cieśniny jest trudne, ponieważ możliwości są ograniczone, według Rystad Energy.

Arabia Saudyjska ma alternatywę: przekierowanie ropy przez rurociąg Wschód‑Zachód do Morza Czerwonego, trasę o przybliżonej przepustowości 5 milionów bpd.

ZEA mają dostęp do rurociągu Abu Dhabi, który może przewozić około 1,5 miliona bpd.

Jednak nawet jeśli te alternatywne trasy zostaną w pełni wykorzystane, znaczna objętość eksportu — potencjalnie od 8 do 10 milionów bpd — nadal byłaby narażona, gdyby cieśnina stała się nieużyteczna.

„Innymi słowy, możliwość przekierowania przepływów tylko częściowo złagodziłaby zakłócenia,” powiedział Leon.

Przekierowanie ropy przez rurociąg ograniczyłoby szok podażowy do około 15 milionów bpd (9 milionów bpd dla ropy surowej i 6 milionów bpd dla produktów rafinowanych), według ING.

Zakłócenia nie ograniczyłyby się jedynie do cen ropy surowej; marże produktów rafinowanych również mogłyby się umocnić.

Około 6 milionów bpd produktów rafinowanych przepływa przez cieśninę, co naraża te przepływy na ryzyko.

Co więcej, przerwy w przepływach ropy surowej negatywnie wpłynęłyby na działalność rafinerii na całym świecie, szczególnie w Azji, która jest miejscem przeznaczenia większości tych przesyłek energetycznych, powiedział Patterson.

Blokada spotkałaby się ze znaczną presją ze strony innych rządów, zwłaszcza w Azji, ze względu na duże uzależnienie tego kontynentu od dostaw energii z Zatoki Perskiej.

84% ropy i 83% LNG przepływających przez cieśninę Hormuz trafia do Azji, przy czym głównym odbiorcą są Chiny.

Rezerwy SPR i rola OPEC

„Jeśli rynek doświadczy istotnych zakłóceń podaży ropy, najszybszym działaniem, którego można się spodziewać ze strony rządów, będzie skoordynowane uwolnienie ropy z rezerw strategicznych (SPR),” powiedział Patterson z ING.

Amerykańskie SPR, znacznie uszczuplone po inwazji Rosji na Ukrainę w 2022 r., są teraz o około 35% mniejsze niż na początku 2021 r.

Jednak przy około 415 milionach baryłek pozwalają nadal na dalsze awaryjne uwolnienia w celu złagodzenia presji rynkowej, choć te działania dają jedynie tymczasową ulgę.

OPEC+ postanowiło zwiększyć podaż o 206 000 bpd na kwiecień, przekraczając oczekiwany wzrost o 137 000 bpd, po posiedzeniu 1 marca.

To większe niż oczekiwano zwiększenie ze strony grupy może potencjalnie pomóc złagodzić obawy dotyczące podaży.

Dodatkowo eksport Arabii Saudyjskiej niedawno wzrósł do najwyższego poziomu od trzech lat, co wskazuje, że dostosowanie podaży było już w toku przed podjęciem oficjalnej decyzji.

„W ujęciu absolutnym 206 000 bpd to niewiele w porównaniu z globalnym popytem przekraczającym 100 milionów bpd – samo w sobie nie zmienia to istotnie bilansu,” dodał Leon z Rystad Energy.

„Decyzja jest zatem bardziej sygnałem niż kwestią wolumenu.”

OPEC+ obecnie przyjmuje ostrożne podejście w wykorzystywaniu swojej nadwyżkowej zdolności produkcyjnej.

Chociaż grupa jest gotowa wykorzystać ten bufor w razie potrzeby, nie zamierza agresywnie zwiększać produkcji w tym momencie.

Takie ostrożne zarządzanie ma kluczowe znaczenie, ponieważ efektywna nadwyżkowa zdolność produkcyjna jest ograniczona do około 3,5 miliona bpd. Zbyt szybkie wykorzystanie tego krytycznego buforu osłabiłoby zdolność grupy do skutecznej reakcji na większe zakłócenia podaży w przyszłości.

„Co ważne, to zwiększenie prawdopodobnie nie uspokoi rynków w krótkim terminie,” powiedział Leon.

Wszystkie oczy pozostają zwrócone na wydarzenia na Bliskim Wschodzie. Cena ropy West Texas Intermediate ostatnio notowana była na poziomie $72 za baryłkę, wzrost o 7,4%, podczas gdy Brent był wyższy o 7,8% i wynosił $78.60 za baryłkę.

Ceny ropy ponownie przekraczają 90 USD, ale największe zagrożenie jest wciąż na widoku

Prognoza ceny srebra: czy jastrzębia Fed zatrzyma marsz do $60?

Cena złota odbija, spadają zakłady na podwyżki Fed: czy dojdzie do $4,500?

Rozejm złota na $4,000 przed najniebezpieczniejszą decyzją Fed

Ropa wraca powyżej 87 USD: czy inwestorzy zbyt wcześnie wliczyli pokój?

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.