Skok dolara czy premia wojny? Co mówi perspektywa makroekonomiczna

Rynki walutowe rzadko wysyłają jednoznaczne sygnały podczas kryzysów geopolitycznych, ale ostatni skok dolara amerykańskiego nastąpił w momencie, gdy inwestorzy byli już zaniepokojeni inflacją, stopami procentowymi i rosnącym zadłużeniem publicznym.

Potem konflikt na Bliskim Wschodzie dodał kolejną warstwę niepewności.

Przez kilka dni dolar znacząco się umocnił, ceny ropy skoczyły, a rynki skupiły się na aktywach bezpiecznych. Reakcja wyglądała znajomo, ale obraz makroekonomiczny jest bardziej złożony.

Co napędziło umocnienie dolara amerykańskiego?

Najnowszy ruch dolara rozpoczął się niemal natychmiast po tym, jak USA i Izrael przeprowadziły w sobotę uderzenia wobec Iranu.

Indeks DXY wzrósł o około 1,4% w ciągu dwóch sesji, gdy inwestorzy szukali bezpiecznych lokat. Jednocześnie ceny ropy poszły w górę, a rynki akcji odnotowały spadki.

Ostatni skok dolara odzwierciedla także pozycjonowanie na rynku, a nie czyste przesunięcie kapitału do aktywów bezpiecznych.

Traderzy od końca 2025 r. zajmowali duże krótkie pozycje na dolarze, spodziewając się dalszego osłabienia po tym, jak waluta już spadła o około 12% względem koszyka walut od początku 2025 r.

Jednak występuje tu też znany schemat. Gdy wzrasta ryzyko geopolityczne, inwestorzy zwykle kupują dolary amerykańskie i obligacje skarbowe USA.

Dzieje się tak, ponieważ dolar pozostaje fundamentem globalnych finansów, a rynek obligacji skarbowych USA jest największym źródłem płynności na świecie.

Niemniej jednak ruch ten szybko osłabł.

Informacja, że irańscy urzędnicy skontaktowali się ze Stanami Zjednoczonymi w celu zbadania możliwości negocjacji, odwróciła część ruchu rynkowego.

Dolar osunął się nawet o 0,4%, podczas gdy akcje odbiły, a ceny ropy cofnęły się z ostatnich szczytów.

Głębszy wniosek jest taki, że rynki stały się niezwykle wrażliwe na nagłówki. Inwestorzy działają na rynku, gdzie po każdej nowej informacji następują gwałtowne wahania cen.

Szybkość odwrócenia sugeruje, że ostatnie umocnienie dolara jest ściśle związane z ryzykiem geopolitycznym, a nie z istotną zmianą fundamentów gospodarczych.

Dlaczego handel aktywami bezpiecznymi wygląda tym razem inaczej

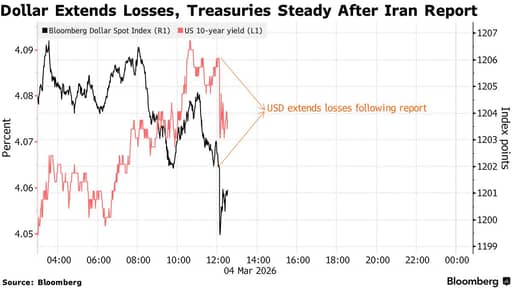

Ciekawszy sygnał przyszedł z rynku obligacji. Zwykle podczas wstrząsów geopolitycznych inwestorzy masowo przechodzą do obligacji rządu USA.

Ceny obligacji rosną, a rentowności spadają, gdy inwestorzy szukają bezpieczeństwa.

Tym razem obligacje skarbowe poszły w przeciwnym kierunku. Rentowności podbiły w górę zamiast spaść.

Powodem jest inflacja.

Ceny ropy skoczyły w początkowej fazie kryzysu, a traderzy zaczęli koncentrować się na inflacyjnym wpływie wyższych kosztów energii. Inflacja zjada realną wartość zwrotów z instrumentów o stałym dochodzie, co czyni obligacje mniej atrakcyjnymi.

Niektórzy inwestorzy także przesunęli się w stronę złota zamiast obligacji skarbowych.

Złoto w tym roku zbliżyło się do rekordowych poziomów i coraz częściej służy jako zabezpieczenie przed inflacją i niestabilnością geopolityczną.

Rynek obligacji skarbowych pozostaje globalnym punktem odniesienia dla aktywów bezpiecznych, choć reakcja podczas kryzysu irańskiego sugeruje, że handel w poszukiwaniu bezpiecznych aktywów staje się bardziej złożony.

Ropa, inflacja i banki centralne

Ropa znajduje się w centrum gospodarczych konsekwencji konfliktu z Iranem.

Bliski Wschód pozostaje jednym z najważniejszych regionów dla globalnych dostaw energii.

Badania Center for Strategic and International Studies przedstawiają kilka scenariuszy eskalacji.

Umiarkowane zakłócenie irańskiego eksportu mogłoby podnieść cenę ropy o około $10 to $12 za baryłkę.

Większe zakłócenie ruchu tankowców w Zatoce Perskiej mogłoby podnieść ceny powyżej $90.

Bardziej poważne ataki na infrastrukturę mogłyby podnieść ceny znacznie powyżej $100.

Wyższe ceny ropy szybko przekładają się na gospodarkę światową.

Zwiększają koszty transportu, podbijają inflację i często zmuszają banki centralne do zachowania ostrożności przy obniżaniu stóp procentowych.

Rezerwa Federalna już stoi przed skomplikowaną sytuacją. Inflacja złagodniała w porównaniu z wcześniejszymi szczytami, choć nadal pozostaje powyżej celu banku centralnego. Każdy nowy wstrząs cen energii mógłby opóźnić cięcia stóp i utrzymać warunki finansowe bardziej restrykcyjne przez dłuższy czas.

W tym sensie konflikt z Iranem ma mniejsze znaczenie ze względu na koszty militarne, a większe ze względu na potencjał wpływania na oczekiwania inflacyjne.

Perspektywy Fed nadal wskazują na luzowanie

Oczekiwania dotyczące stóp procentowych pozostają jednym z głównych czynników napędzających dolara.

W ciągu ostatniej dekady dolar korzystał z relatywnie wyższych stóp procentowych w porównaniu z innymi gospodarkami rozwiniętymi.

Ta przewaga się zmniejsza.

Rynki wciąż oczekują, że Rezerwa Federalna rozpocznie luzowanie polityki w następnej fazie cyklu gospodarczego. Dokładny timing pozostaje niepewny, zwłaszcza jeśli inflacja okaże się uporczywa, ale kierunek jest powszechnie rozumiany.

Gdy stopy procentowe w USA spadają względem innych krajów, przewaga rentowności aktywów dolarowych maleje. Inwestorzy często zaczynają szukać zwrotów gdzie indziej.

Ta dynamika powtarzała się wielokrotnie w poprzednich cyklach walutowych.

Obecny szok geopolityczny może chwilowo opóźnić ten proces, choć nie niweluje leżącego u jego podstaw trendu.

Stratedzy rynku FX w dużej mierze utrzymują pogląd, że dolar będzie osłabiał się z czasem.

W tym kontekście ostatnie odbicie wygląda mniej jak fundamentalna zmiana, a bardziej jak efekt zamykania krótkich pozycji wywołany ryzykiem geopolitycznym i wzrostem cen ropy.

Rosnące obciążenie długiem w USA

Polityka fiskalna stanowi kolejny długoterminowy nacisk na dolara. Stany Zjednoczone notują duże deficyty budżetowe, które mają pozostać podwyższone przez lata.

Zgodnie z prognozami Congressional Budget Office, deficyt federalny osiągnie około 5,9% PKB do 2030 r. Dług publiczny wzrośnie do około 108% PKB w tym okresie i będzie dalej rosnąć.

Obsługa długu staje się jednym z najszybciej rosnących składników wydatków rządowych. CBO szacuje, że netto koszty odsetkowe osiągną około 3,8% PKB do 2030 r. i przekroczą $2 trillion rocznie w połowie lat 30. XXI wieku.

Wraz ze starzeniem się populacji USA wydatki na opiekę zdrowotną nadal rosną, a koszty programu Social Security wzrosną w miarę przechodzenia kolejnych Amerykanów na emeryturę.

Dla rynków finansowych problemem nie jest natychmiastowy kryzys zadłużenia. Inwestorzy nadal traktują obligacje skarbowe USA jako wysoce bezpieczne aktywa.

Wyzwanie polega na stopniowym zwiększaniu się potrzeb pożyczkowych w czasie.

Koszty wojny i presja fiskalna

Konflikt z Iranem dodaje kolejną warstwę do obrazu fiskalnego. Wojny rzadko od razu szkodzą gospodarkom. Ich finansowy wpływ zwykle ujawnia się stopniowo poprzez rosnące wydatki rządowe.

Koszty operacyjne związane z rozmieszczeniem sił wojskowych mogą sięgać $25 million to $40 million per day, nawet zanim rozpocznie się walka.

Przedłużający się konflikt wymagałby dodatkowych wydatków na logistykę, wyposażenie i systemy obrony przeciwrakietowej.

Historia dostarcza kilku przykładów. Wojny w Iraku i Afganistanie były w dużej mierze finansowane przez zaciąganie długu, a nie przez nowe podatki.

Dług rządowy zwiększał się stopniowo w tych latach, mimo że gospodarka USA nadal rosła.

Dziś punkt wyjścia fiskalny jest znacznie mniej komfortowy. Dług rządu USA sięga blisko 123% PKB.

Kraj może utrzymać wysokie poziomy zadłużenia, ponieważ globalni inwestorzy nadal kupują obligacje skarbowe USA, choć to uzależnienie od zaufania inwestorów pozostaje istotnym czynnikiem.

Szersze pytanie nie brzmi, czy dolar się załamie podczas konfliktu.

Pytanie dotyczy tego, jak trwałe deficyty, rosnące płatności odsetkowe i zobowiązania geopolityczne będą się ze sobą łączyć w dłuższym okresie. Inwestorzy zwykle skupiają się na tych powoli działających siłach, gdy nagłówki ucichną.

Alphabet planuje obligacje do 25 mld USD na SI; pozyskano zamówienia na 115 mld USD

Zwrot ceł Trumpa w wysokości 100 mld USD może obciążyć konsumentów

Ropa poniżej 80 USD na nadziejach o żegludze; droga do normalnych dostaw wciąż ryzykowna

Złoto szybko odrabia, ale jedna techniczna bariera wciąż stoi na drodze do $5,000

Raport ADP: prywatni pracodawcy w USA zatrudnili 44,000 w lipcu, poniżej prognoz

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.