Dziura $200 billion wśród inwestorów VC: gdzie zniknęły wszystkie pieniądze?

- Over 1,500 unicorns worth $6 trillion have no clear path to exit after years of frozen IPO markets.

- Cash returned to VC investors hit less than half its historical rate in the first half of 2025.

- AI is masking a deeper crisis: half of all venture dollars went into just 0.05% of deals last year.

Kapitał venture miał wyjątkowy rok 2025 — przynajmniej na papierze.

Globalna wartość transakcji osiągnęła około $512 billion, drugi najwyższy wynik w historii, gdy startupy związane z AI pozyskiwały rekordowe sumy, a Andreessen Horowitz w styczniu zamknął fundusz o wartości $15 billion.

Nagłówki były nieustające, a optymizm głośny.

Poniżej tej aktywności coś w systemie jest zasadniczo zepsute.

Kapitał venture zależy od exitów — IPO i przejęć, które przekształcają papierowe wyceny w gotówkę dla limited partnerów finansujących fundusze.

W tej chwili ta gotówka nie wraca.

Od 2022 roku inwestorzy otrzymali prawie $200 billion mniej niż wnieśli, a zbieranie kapitału na nowe fundusze VC spadło do najniższego poziomu od dekady.

Ponad 1,500 prywatnych firm, łącznie wycenianych na około $6 trillion, nie ma realistycznej ścieżki do przekształcenia tych wycen w pieniądze.

Tak wygląda kryzys płynności, gdy branża ma wszystkie powody, by go nie nazywać kryzysem.

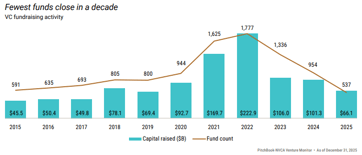

Rynek exitów w praktyce zamknął się dla większości firm. W 2021 roku 311 spółek wspieranych przez venture weszło na giełdę, gotówka napływała swobodnie i model działał zgodnie z zamysłem — aż przestał. W 2022 roku notowanych zostało zaledwie 38 spółek.

W 2024 roku liczba ta wyniosła 72.

W zeszłym roku, mimo umiarkowanego odbicia łącznej wartości exitów, tylko 62 spółki przeprowadziły IPO z kolejki ponad 1,500 oczekujących na swoją chwilę.

Przy obecnym tempie zajęłoby to roughly 49 lat, by rozpracować istniejące zaległości amerykańskich jednorożców wspieranych przez venture.

Droga przejęć nie jest dużo lepsza

Główni nabywcy technologii, którzy historycznie absorbowali mniejsze startupy, od lat są pod lupą organów antymonopolowych, co sprawia, że duże transakcje są wolniejsze i mniej pewne.

Pozostali kupujący są zdyscyplinowani w wycenach: nie płacą wycen z 2021 roku za aktywa z 2025 roku.

Więc firmy czekają — działając, czasem ze zyskiem — ale ich wartość pozostaje zamknięta i nieosiągalna.

Najbardziej oczywisty sposób zobaczenia napięcia to DPI, czyli wskaźnik dystrybucji wobec wniesionego kapitału, który mierzy, ile rzeczywistej gotówki fundusz zwrócił w stosunku do wkładów inwestorów.

Nie da się go wygładzić ani oszacować; albo pieniądze wróciły, albo nie.

Dane są miażdżące. Spośród wszystkich funduszy venture uruchomionych w 2019 roku ponad trzy na pięć nie zwróciło ani jednego dolara po pięciu latach.

Mediana funduszu tej serii zwróciła zaledwie 22 centy za każdego zainwestowanego dolara do 2024 roku, w porównaniu z 47 centami dla funduszy z 2016 roku w tym samym punkcie.

Każda kolejna fala funduszy wypada gorzej niż poprzednia.

W całych rynkach prywatnych dystrybucje spadły do około 6% aktywów pod zarządzaniem w pierwszej połowie 2025 roku, mniej niż połowa zgrubnego, dziesięcioletniego średniego poziomu wynoszącego około 14%.

Konsekwencje są bezpośrednie i narastające. Fundusze emerytalne, fundacje i biura rodzinne nie otrzymują gotówki, którą planowały.

Bez niej nie mogą angażować się w nowe fundusze, dlatego zbieranie kapitału dla funduszy venture w USA spadło w zeszłym roku do najniższego poziomu od 2018 roku, a zamknięcia nowych funduszy wyniosły zaledwie około 30% szczytu z 2021 roku.

$6 trillion na papierze, bardzo mało w gotówce

Obecnie ponad 1,500 prywatnych firm jest wycenianych na $1 billion lub więcej, łącznie warte $6 trillion według Crunchbase.

Ponad 60% nie przeprowadziło rundy z ujawnioną wyceną od ponad trzech lat. Niemal połowa amerykańskich jednorożców znajduje się w portfelach inwestorów od ponad dziewięciu lat.

Wiele z nich to realne firmy generujące rzeczywiste przychody. Problem w tym, że ostatnia wycena miała miejsce, gdy inwestorzy płacili 15–20-krotność przychodów za szybko rosnące firmy software'owe.

Rynki publiczne teraz wyceniają porównywalne firmy na 3–5-krotność przychodów. Firma, która pozyskała środki przy wycenie $5 billion w 2021 roku, nie może realistycznie wejść na giełdę przy wycenie $2 billion w 2025 roku, nie wyrządzając strat swoim najnowszym inwestorom. Więc tego nie robi.

Wycena pozostaje w księgach, a każdy kwartalny list opisuje portfel, który wygląda na znacznie cenniejszy, niż potwierdziłby to jakikolwiek realny nabywca.

Liczby dotyczące AI ukrywają resztę

Oczywistym kontrargumentem jest AI i jest on częściowo trafny. Transakcje związane z AI stanowiły 65% całkowitej wartości transakcji venture w USA w 2025 roku. OpenAI pozyskał $40 billion w jednej rundzie.

Grupa siedmiu najbardziej wartościowych prywatnych firm technologicznych jest teraz łącznie warta $1.3 trillion.

Ale połowa wszystkich dolarów venture w zeszłym roku trafiła do zaledwie 0.05% transakcji. Top 10 funduszy zdobyło ponad 42% wszystkich zobowiązań LP.

Samo pozyskanie $15 billion przez Andreessen Horowitz stanowiło 18% każdej dolara zaangażowanego w venture w USA w poprzednim roku.

Hossa na AI tworzy realną wartość, ale w nadzwyczaj wąskim zakresie na samym szczycie rynku, podczas gdy reszta portfela czeka na rynku bez oczywistego mechanizmu, który mógłby to wchłonąć.

Mediana czasu, jaką zajmuje spółce wycenionej na ponad $500 million dotarcie do IPO, przekroczyła teraz 11 lat — najwięcej w historii.

Co powinni wiedzieć inwestorzy?

Branża venture przechodzi znaczącą transformację, ale nie zmieni się to z dnia na dzień.

Najsilniejsze fundusze nadal będą generować realne zwroty, a wyraźni zwycięzcy AI w końcu wyjdą na giełdę i stworzą znaczące bogactwo dla swoich wczesnych wspierających.

To, co jest sporne — albo powinno być — to obraz w agregacie.

Tysiące spółek w portfelach nadal oznaczonych wycenami z 2021 roku oraz setki funduszy z roczników 2018–2022, które mają coraz mniej czasu, prawdopodobnie będą wyglądać bardzo inaczej, gdy rzeczywistość gotówkowa dogoni papierowe wyceny.

Ta korekta jest już widoczna w liczbach DPI, w transakcjach na rynku wtórnym, gdzie portfele sprzedawano po 20–40 centów za dolara w stosunku do raportowanej wartości do 2024 roku, oraz w suszy w pozyskiwaniu kapitału, która prawdopodobnie nie ustąpi, dopóki exitów nie będzie znów na dużą skalę.

Rozrachunek nie jest na horyzoncie; jest już w toku.

Porusza się po prostu wystarczająco wolno — a zachęty do zaciemniania obrazu są wystarczająco silne — że wiele osób z pieniędzmi w systemie jeszcze w pełni nie przyswoiło tego, co dane już pokazują.

Dlaczego Donald Trump wstrzymał ataki na Iran

Jak boom AI na Wall Street staje się kolejnym problemem inflacyjnym Fed

Wyjaśniamy: nowe cła Trumpa na 60 partnerów handlowych po porażce w Sądzie Najwyższym

Sprzedaż detaliczna w Wielkiej Brytanii wzrosła o 1% w czerwcu, powyżej oczekiwań

Od pubów po rachunki: Burnham obiecuje ulgę, rosną wątpliwości co do finansowania

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.