Dlaczego gospodarka Niemiec załamuje się szybciej, niż oczekiwano?

- Błędy polityki energetycznej doprowadziły do trwałego wzrostu kosztów.

- Przemysł kurczy się, gdy inwestycje przenoszą się za granicę.

- Bezczynność polityczna zwiększa ryzyko długoterminowego spowolnienia gospodarczego.

Niemcy przechodzą powolny gospodarczy rozkład — niemal w całości samowywołany.

Kiedyś niekwestionowany motor europejskiego dobrobytu, kraj teraz notuje jedno z najsłabszych wzrostów wśród zaawansowanych gospodarek, obserwuje kurczenie się bazy przemysłowej i stoi przed kryzysem politycznym wywołanym przez klasę rządzącą zbyt bojaźliwą, by stawić czoła problemom, które sama współtworzyła.

Co mówią liczby

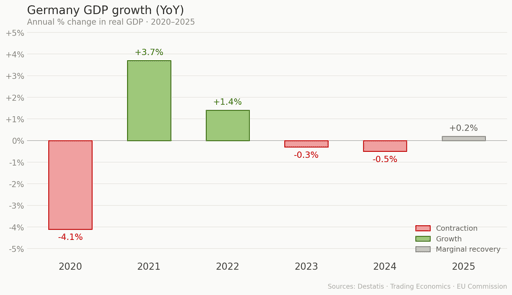

PKB Niemiec skurczył się o 0,5% w 2024 r. — to drugi kolejny rok ujemnego wzrostu.

Technicznie wyszła z recesji w 2025 r. z znikomym wzrostem 0,2% — to gospodarczy odpowiednik pulsu, niewiele więcej.

Produkcja przemysłowa spadła o 1,9% w ujęciu miesiąc do miesiąca w samym grudniu 2025 r., podczas gdy stopa bezrobocia wynosiła 6,3% w lutym 2026 r.

Komisja Europejska prognozuje wzrost zaledwie 1,2% na 2026 r. — poniżej średniej UE wynoszącej 1,4% — napędzany w dużej mierze wydatkami publicznymi, a nie rzeczywistym ożywieniem sektora prywatnego.

Sam kanclerz Friedrich Merz określił 1 stycznia tego roku części gospodarki niemieckiej jako znajdujące się w „krytycznym stanie”.

Nie był w błędzie.

Decyzja energetyczna, która zmieniła wszystko

W 2002 r. Niemcy przyjęły ustawę o zamknięciu wszystkich elektrowni jądrowych do 2022 r.

Zakładano, że energia odnawialna będzie gotowa wypełnić tę lukę. Nie była.

Gdy Angela Merkel na krótko zmieniła kurs w 2010 r., przedłużając żywotność elektrowni o dwanaście lat, katastrofa w Fukushimie w Japonii zakończyła to zawieszenie w ciągu kilku tygodni.

Osiem reaktorów zostało zamkniętych natychmiast; reszta została wyłączona do 2023 r.

Argument naukowy za utrzymaniem ich w eksploatacji był prosty: Niemcy nie mają wybrzeża narażonego na tsunami, leżą na stabilnej skorupie kontynentalnej i praktycznie nie występuje tam ryzyko trzęsień ziemi.

Warunki, które doprowadziły do Fukushimy, po prostu nie występują w Europie środkowej. Francja to zrozumiała; Niemcy postanowiły inaczej.

Po rezygnacji z energii jądrowej i wciąż niewystarczającej zdolności źródeł odnawialnych do zapewnienia stałej energii bazowej, Niemcy zwróciły się do rosyjskiego gazu przesyłanego rurociągami, aby pokryć deficyt.

Do 2021 r. Rosja dostarczała 55% gazu ziemnego Niemiec.

Gdy Rosja zaatakowała Ukrainę w lutym 2022 r., a przepływy gazu zostały ograniczone przed sabotażem Nord Stream we wrześniu tamtego roku, ceny energii elektrycznej w Niemczech poszybowały — osiągając do końca 2024 r. poziom €820 za megawatogodzinę.

Francja, z wciąż działającą flotą atomową, odnotowała hurtowe ceny na poziomie około €100–€150 za megawatogodzinę przy szczytowym popycie.

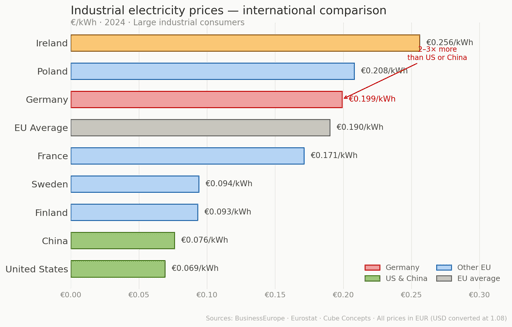

Dziś cena energii elektrycznej dla przemysłu w Niemczech wynosi €0.199 za kilowatogodzinę, w porównaniu z około $0.075 w Stanach Zjednoczonych i $0.082 w Chinach.

Kto tak naprawdę odchodzi i dlaczego to ma znaczenie?

BASF, największa na świecie firma chemiczna pod względem sprzedaży, ogłosił inwestycję w Chinach o wartości $10 billion.

To nie partnerstwo, nie przedsięwzięcie pilotażowe — to pełnoskalowa relokacja kapitału o wartości $10 billion poza Niemcy.

Dyrektor generalny firmy od dawna otwarcie krytykował politykę energetyczną Niemiec, a ten ruch jest najjaśniejszym dowodem na to, że exodus przemysłowy przestał być już teorią.

Niemcy niedawno odnotowały deficyt handlowy z Chinami w wysokości €66.3 billion, kiedyś regularnie osiągając nadwyżki.

Przez lata formuła Niemiec była prosta: sprzedawać precyzyjne maszyny i samochody z górnej półki rozwijającym się Chinom, które budowały swoją bazę produkcyjną. Teraz Chiny ją zbudowały.

Chińskie firmy produkują własne roboty przemysłowe, pojazdy elektryczne i panele słoneczne.

Największy klient Niemiec stał się jej najpoważniejszym konkurentem — a wysokie koszty energii w Niemczech jedynie ułatwiły tę transformację.

Wartość dodana sektora wytwórczego osiągnęła szczyt w 2017 r. i od tego czasu spadła o 7%, podczas gdy produkcja przemysłowa i sprzedaż są obniżone o niemal 15% od swych szczytów.

Polityczna próżnia w Niemczech

Friedrich Merz objął urząd kanclerza w 2025 r. z prawdziwą aprobatą społeczną i jasnym mandatem reform.

Do czerwca tamtego roku większość Niemców pozytywnie oceniała jego początkowe działania.

Od tego czasu jego notowania runęły: zaledwie 23% pozytywnych i 71% negatywnych, według europejskiego trackera YouGov z lutego 2026 r.

Jego partia prowadziła to, co wtajemniczeni określają jako strategię „wazy Ming” — nic śmiałego nie mówić, niczego nie psuć i liczyć, że uda się prześlizgnąć przez napięty kalendarz wyborów regionalnych.

8 marca CDU przegrała w Badenii‑Wirtembergii, mimo że w sondażach miała osiem punktów przewagi.

Ten kraj związkowy — siedziba Mercedes‑Benz, Porsche i Boscha — jest przemysłowym zagłębiem, gdzie deindustrializacja dominuje wśród obaw wyborców, a zaufanie do kompetencji gospodarczych CDU jest wciąż silne.

Tymczasem Zieloni odnieśli zwycięstwo z kandydatem, który na plakatach wyborczych ukrywał logo swojej partii i domagał się zaostrzenia kontroli imigracji.

AfD podwoiła swój udział w głosach do 19% — najlepszy wynik w historii w byłym zachodnioniemieckim landzie — przyciągając w dużej mierze niezadowolonych wyborców CDU.

Ponad 80% Niemców uważa, że system emerytalny jest dysfunkcyjny. Niemal 80% twierdzi, że gospodarka jest w złym stanie. Ponad 60% opowiada się za surowszą kontrolą imigracji. Powinny to być podstawowe kwestie dla CDU.

Gdy młodsi posłowie Merza naciskali na reformę emerytalną, odrzucił ich, mówiąc: „Nie żartujcie. Takie sprawy nie wygrywają wyborów.”

Pytanie o 500 miliardów euro

W marcu 2025 r. parlament zatwierdził specjalny fundusz infrastrukturalny o wartości €500 billion, wraz z konstytucyjnym wyjątkiem pozwalającym, by wydatki na obronę omijały krajowy hamulec zadłużeniowy.

Goldman Sachs, Komisja Europejska i Ifo Institute prognozują wzrost PKB w przedziale 1,1%–1,3% na 2026 r., a finansowanie jest faktyczne.

Jednak Goldman Sachs jasno stwierdza, że oczekiwany przez niego wzrost jest „głównie cykliczny”, a nie strukturalny.

Moc jądrowa Niemiec zniknęła na dobre.

Linia przesyłowa Südlink północ–południe — kluczowa dla połączenia mocy wiatrowej z północy z przemysłem na południu — nie zostanie ukończona przed co najmniej 2028 r., po tym jak Bawaria nalegała, aby była zakopana pod ziemią przy koszcie czterokrotnie do dziesięciokrotnie wyższym.

System emerytalny pozostaje niezreformowany, a krzywa demograficzna — prognozowany spadek liczby osób w wieku produkcyjnym o siedem milionów do 2035 r. — nie może zostać odwrócona wyłącznie przez wydatki.

Niemcy zachowują ogromną głębię instytucjonalną, światowej klasy kulturę inżynieryjną i dysponują teraz potencjałem fiskalnym, by się odbudować.

Czego brak, to rządu skłonnego wykorzystać cokolwiek z tego do celów wykraczających poza kolejne wybory.

TLT ETF spada, dług USA bliski $40 trillion; rentowność 30-letnich obligacji rośnie

Rynek pracy USA: zatrudnienie w lipcu spadło o 23,000; osłabły zakłady na podwyżki Fed

Zwrot ceł Trumpa w wysokości 100 mld USD może obciążyć konsumentów

Raport ADP: prywatni pracodawcy w USA zatrudnili 44,000 w lipcu, poniżej prognoz

Wakaty w USA spadły w czerwcu; mniej ofert w ochronie zdrowia, zatrudnianie rośnie

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.