5 wykresów, które pokazują, dlaczego szczyt Trumpa i Xi może nie mieć znaczenia w 2026 r.

Sentyment AI: 18/100 Niedźwiedzi

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

- Spadek przychodów Nvidii w Chinach sygnalizuje strukturalne odłączenie technologiczne.

- Handel nadal jest ogromny, ale politycznie już nie spaja relacji.

- Dominacja w zakresie pierwiastków/metali ziem rzadkich uwypukla trwałą przewagę w łańcuchach dostaw.

Prezydent USA Donald Trump i prezydent Chin Xi Jinping mają się spotkać w maju tego roku.

To głośne spotkanie wystarczy, by poruszyć rynki, zmienić oczekiwania i odświeżyć przekonanie, że dwie największe gospodarki świata nadal próbują znaleźć stabilne porozumienie.

Jednak w 2026 r. to założenie wydaje się znacznie trudniejsze do obrony.

To nie dlatego, że dyplomacja przestała mieć znaczenie. Ma. Szczyt nadal może ostudzić retorykę, ponownie otworzyć kanały komunikacji i kupić obu stronom trochę czasu.

Ale liczby wskazują teraz, że głębsza opowieść dotyczy kontroli nad półprzewodnikami, wzorców handlu i dźwigni w łańcuchach dostaw.

Coraz więcej menedżerów i ekspertów politycznych uważa, że relacja jest napędzana przez strukturę, nie przez przywództwo polityczne.

Argument za ograniczonym charakterem szczytu zaczyna się od jednej z najważniejszych firm w globalnym boomie AI.

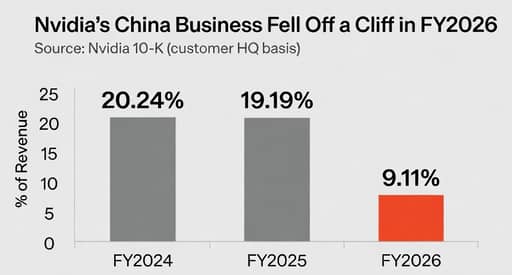

Raport roczny Nvidii pokazuje, że Chiny, łącznie z Hongkongiem, stanowiły 20.24% przychodów w roku fiskalnym 2024, 19.19% w roku fiskalnym 2025 i zaledwie 9.11% w roku fiskalnym 2026, przy zastosowaniu przez firmę przekształconej geograficznej klasyfikacji opartej na siedzibach klientów.

Spadek uderza nie tylko szybkością, ale także dlatego, że obrazuje, jak wiodąca amerykańska firma technologiczna już dostosowuje się do świata, w którym Chiny nie są już traktowane jako niezawodny motor wzrostu.

Prawdziwe zerwanie dotyczy technologii, nie dyplomacji

Jensen Huang mówił o tej zmianie wyjątkowo wprost.

W czerwcu 2025 r. Nvidia sygnalizowała, że nie będzie już uwzględniać Chin w prognozach na przyszłość po zaostrzeniu przez USA kontroli eksportu, a Huang stwierdził, że „nie liczy na” odwrócenie polityki.

Od tego czasu Waszyngton zezwolił na ponowne wznowienie niektórych ograniczonych sprzedaży, w tym eksportu niektórych układów na licencji do zatwierdzonych klientów, ale dostęp pozostaje ściśle kontrolowany i uzależniony od uwarunkowań politycznych.

Miesiąc wcześniej Huang powiedział, że udział rynkowy Nvidii w Chinach spadł do 50% z 95% na początku administracji Bidena.

To nie są słowa prezesa oczekującego, że jedno spotkanie przywróci dawny porządek handlowy.

To słowa osoby dostosowującej się do strukturalnego przełomu.

Handel wciąż ogromny, ale nie niesie już dawnej obietnicy

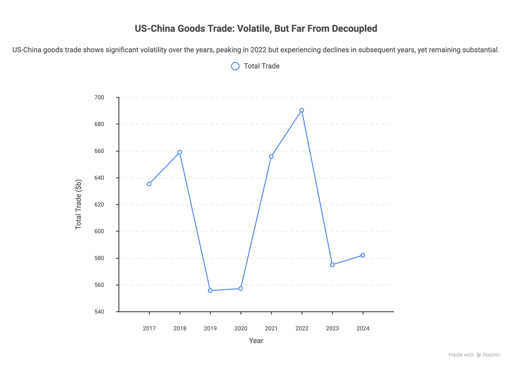

Drugim powodem, dla którego szczyt może mieć mniejsze znaczenie niż kiedyś, jest to, że handel dwustronny, choć wciąż masywny, przestał opowiadać historię pogłębiającej się konwergencji.

Handel towarowy USA–Chiny osiągnął poziom 635,2 mld USD w 2017 r., wzrósł do 658,8 mld USD w 2018 r., a następnie gwałtownie spadł w latach wojny handlowej.

Handel odbił do rekordowego poziomu 690,3 mld USD w 2022 r., a potem skurczył się do 574,9 mld USD w 2023 r., zanim nieco wzrósł do 582,0 mld USD w 2024 r.

To nie jest załamanie. Ale też nie powrót do dawnej pewności, że handel stopniowo scali relacje.

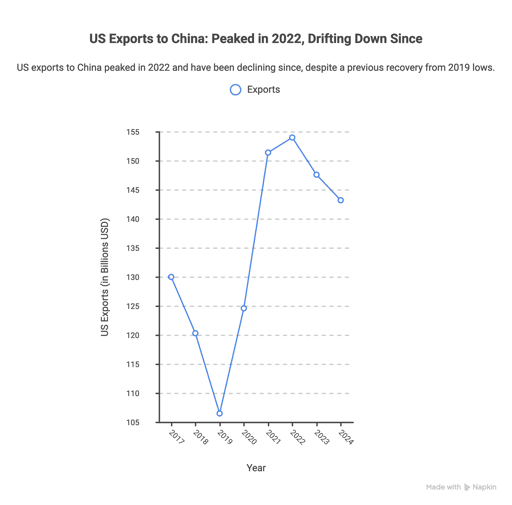

Ten sam wzorzec widoczny jest w amerykańskim eksporcie do Chin.

Eksport towarów wyniósł 130,0 mld USD w 2017 r., spadł do 106,5 mld USD w 2019 r., mocno odbił w 2021 i 2022 r., a następnie obniżył się do 143,2 mld USD w 2024 r.

Innymi słowy, handel nadal odbywa się na ogromną skalę, ale jego znaczenie polityczne się zmieniło.

Teraz odbywa się w atmosferze podejrzeń, a obie strony są bardziej skłonne poświęcić efektywność na rzecz odporności, dźwigni lub bezpieczeństwa.

Dlatego słowa Brada Setsera tak mocno trafiają.

Jak przytoczono w prognozie Epoch Investment Partners na 2026 rok, „otwarty handel spektakularnie nie doprowadził do liberalizacji systemu politycznego Chin”.

Szerszy argument Epoch jest jeszcze bardziej dosadny: handel dwustronny mógłby spaść o ponad 50% do 2030 r., ponieważ działalność mająca implikacje dla bezpieczeństwa narodowego jest w coraz większym stopniu przenoszona do kraju.

To może okazać się zbyt radykalne. Ale lepiej oddaje kierunek zmian niż jakiekolwiek slogany szczytowe o stabilności.

Łańcuchy dostaw mają teraz większe znaczenie niż dyplomacja

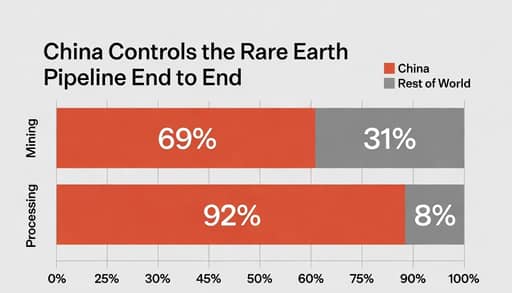

Jeśli kontrole technologiczne pokazują zerwanie, a dane handlowe dryf, to metale ziem rzadkich ukazują ostrą stronę dźwigni.

Chiny odpowiadają za około 69% światowej produkcji rud metali ziem rzadkich i 92% przetwarzania, zgodnie z przeglądem górnictwa PwC za 2025 r., dane te potwierdza także CSIS w swojej analizie ankietowej z 2026 r.

To nie znaczy, że Pekin ma nieograniczoną władzę.

Oznacza to jednak, że w jednym z najbardziej strategicznie wrażliwych łańcuchów dostaw na świecie zależność pozostaje realna, a budowanie alternatyw postępuje wolno.

Dlatego pytanie o szczyt może być mylące. Serdeczne spotkanie może sprawiać wrażenie ruchu, nawet gdy najważniejsze słabości pozostają nietknięte.

Jak podał w tym miesiącu Fortune, analityk Gracelin Baskaran powiedział, że Chiny budują przewagę w przetwarzaniu od ponad 30 lat, podczas gdy moce poza Chinami pozostają stosunkowo niewielkie.

To nie jest rodzaj nierównowagi, którą uścisk dłoni zlikwiduje.

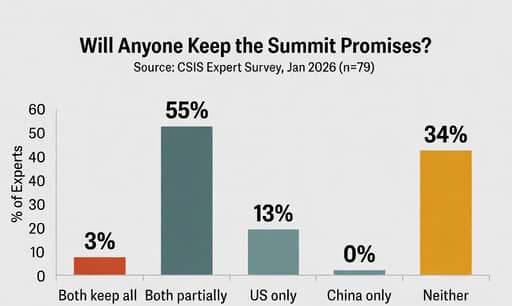

Istnieje też problem zaufania. W badaniu projektu CSIS China Power Project przeprowadzonym wśród 79 byłych urzędników i ekspertów ds. Chin tylko 3% stwierdziło, że obie strony prawdopodobnie dotrzymają wszystkich swoich zobowiązań w 2026 r.

Niewiele ponad połowa spodziewała się, że obie strony częściowo się postarają, ale nie sprostają, podczas gdy 34% stwierdziło, że żadna ze stron prawdopodobnie nie spełni swoich zobowiązań.

Żaden z respondentów nie wierzył, że Pekin spełni swoje zobowiązania, podczas gdy Waszyngton dotrzymałby swoich; 13% uważało, że bardziej prawdopodobne jest odwrotne.

CSIS wiązał tę sceptyczność częściowo z niewywiązaniem się Chin z zobowiązań wynikających z umowy „Phase One” dotyczącej handlu w pierwszej kadencji Trumpa.

To sprawia, że rola szczytu jest węższa, niż sugeruje optyka.

Może nadal mieć znaczenie w zakresie tonu. Może uspokoić rynki na tydzień lub dwa. Może dać obu rządom sposób, by twierdzić, że odpowiedzialnie zarządzają rywalizacją.

Ale pięć wykresów wskazuje na mniej wygodną prawdę: do 2026 r. relacje USA–Chiny kształtowane są mniej przez chemię między przywódcami, a bardziej przez kontrole eksportu, strategiczne zależności i deficyt zaufania, którego żadne wspólne oświadczenie łatwo nie zmaże.

Bezrobocie w Wielkiej Brytanii stabilne na 4,9%, wzrost płac hamuje w maju

Plan gospodarczy Burnhama: jak przyszły premier Wielkiej Brytanii chce napędzić wzrost

Ceny hurtowe w USA niespodziewanie spadły w czerwcu z powodu niższych kosztów energii

Trump proponuje 20% opłaty za ładunek, USA zapowiadają kontrolę Cieśniny Ormuz

Samsung i SK Hynix zmieniają losy Koreańczyków, ale pogłębiają nierówności

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.