Rynek ropy gotowy na niedobory — zapasy maleją, konflikt trwa

Sentyment AI: 18/100 Niedźwiedzi

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kupuj kontrakty futures na ropę Brent (lub CFD na Brent) jako zabezpieczenie przed odnowionym ryzykiem zaburzeń tras dostaw z Bliskiego Wschodu. Artykuł wskazuje na kurczące się zapasy, kruchą dyplomację i zagrożenia dla newralgicznych punktów (Cieśnina Ormuz/Morze Czerwone). Nawet po wtorkowym spadku Brent pozostaje poniżej 100 USD przy przetrzebionych zapasach — oznacza to, że każda eskalacja może szybko podwyższyć ceny.

Kluczowe ryzyko: Szybkie zawieszenie broni, które ponownie otworzy Cieśninę Ormuz/Morze Czerwone i zakończy zakłócenia dostaw, pozwalając na odbudowę zapasów i utrzymanie cen poniżej 100 USD.

Sprzedaj kontrakty futures WTI względem Brent (transakcja na spread WTI/Brent). USA pokrywają niedobory poprzez redukcję Strategic Petroleum Reserve i rekordowy eksport, ale artykuł stwierdza, że osiąga to granice, przy zapasach benzyny i destylatów na wieloletnich minimach. To zwiększa prawdopodobieństwo ograniczeń eksportu USA lub polityki wynikającej z krajowych niedoborów, co osłabi WTI w relacji do Brent.

Kluczowe ryzyko: Eksporty USA pozostaną nieograniczone, a krajowe zapasy się ustabilizują, co podtrzyma wsparcie dla WTI i zapobiegnie dalszemu rozszerzaniu się spreadu.

- Brent pozostaje poniżej 100 USD mimo napięć na Bliskim Wschodzie i ryzyka zakłóceń dostaw.

- Eksporty USA biją rekordy, ale uszczuplają rezerwy; zapasy na najniższych poziomach od dekad.

- Analityk ostrzega, że w razie przedłużenia wojny prawdopodobne są niedobory i skoki cen.

Globalne rynki ropy stoją w obliczu odnowionej niepewności, ponieważ konflikt na Bliskim Wschodzie nie daje oznak rozwiązania, a Iran i Izrael wymieniają się atakami rakietowymi, podczas gdy sprzymierzone grupy grożą eskalacją.

Ceny gwałtownie wzrosły na początku tygodnia, lecz szybko się wycofały, co podkreśla zarówno zmienność sytuacji, jak i kruchą równowagę rynku.

Silne spadki cen we wtorek nastąpiły po ogłoszeniu zaprzestania ataków zarówno przez Iran, jak i Izrael.

Analityk surowcowy Carsten Fritsch z Commerzbank AG ostrzegł w nocie badawczej, że „sytuacja pogorszy się”, jeśli wojna nadal będzie zakłócać szlaki dostaw i zapasy.

Ostrzegł, że nadzieje na szybkie porozumienie kończące konflikt i ponowne otwarcie Cieśniny Ormuz poniosły poważny uszczerbek.

Eskalacja i krucha dyplomacja

Nawet gdy ceny ropy uspokoiły się po skoku z początku tygodnia, perspektywy pozostają napięte.

Rebelianci Huti powiązani z Iranem zagrozili zablokowaniem żeglugi izraelskich statków na Morzu Czerwonym, co rodzi pytania, czy wysyłki saudyjskie z Yanbu również mogą zostać dotknięte.

W przeszłości Huti atakowali tankowce przepływające przez cieśninę Bab al‑Mandab, kluczowe wąskie gardło na południowym krańcu Morza Czerwonego.

Iran nalega też, by przyszłość Libanu była elementem jakiegokolwiek porozumienia pokojowego, co komplikuje wysiłki USA na rzecz wynegocjowania układu.

Prezydent USA Donald Trump wyraził przekonanie, że Izrael zgodzi się na porozumienie, lecz działania Izraela podejmowane bez koordynacji z USA podważają ten optymizm.

Fritsch zauważył, że choć wszystkie strony mają interes w zakończeniu wojny, „droga do trwałego pokoju i wznowienia wysyłek ropy przez Cieśninę Ormuz może być trudniejsza, niż Trump i wielu uczestników rynku obecnie zdaje się sądzić”.

Ceny pozostają poniżej wiosennych szczytów

Wzrost cen w poniedziałek jedynie zrekompensował spadek z piątku, pozostawiając ropę Brent poniżej 100 USD za baryłkę, znacznie poniżej szczytów z marca i kwietnia.

Wielu traderów nadal oczekuje szybkiego rozwiązania konfliktu, które byłoby w interesie wszystkich stron.

Innym czynnikiem jest to, że rynek ropy zaczął dostosowywać się do zakłóceń dostaw z Zatoki poprzez alternatywne trasy.

Ceny ropy skoczyły o 5% w poniedziałek, ale we wtorek spadły ponad 3%.

W chwili pisania cena West Texas Intermediate spadła o 3,1% do 88,49 USD za baryłkę, podczas gdy ropa Brent kosztowała 91,79 USD za baryłkę, spadek o 2,6%.

Przekierowywanie dostaw i eksport USA

Tymczasem Arabia Saudyjska zwiększyła wykorzystanie rurociągu Wschód‑Zachód do Yanbu, który może obsłużyć 7 mln baryłek dziennie, choć zdolność portu do eksportu ogranicza przepływy do 5 mln.

Zjednoczone Emiraty Arabskie także zwiększyły wysyłki przez rurociąg do Fujairah nad Zatoką Omańską, o przepustowości 1,8 mln baryłek dziennie.

Łącznie te trasy przekierowały około 4 mln baryłek dziennie od momentu zamknięcia Cieśniny Ormuz.

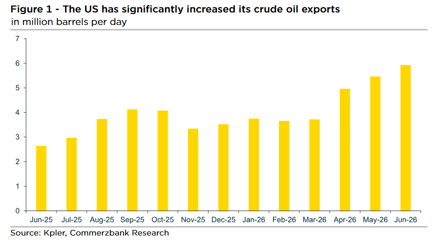

Stany Zjednoczone wkroczyły z rekordowym eksportem. Dane Kpler pokazują, że morskie eksporty ropy USA osiągnęły 5,6 mln baryłek dziennie w maju, z tygodniowymi wysyłkami dochodzącymi do 6,3 mln.

Ponad 2,5 mln baryłek dziennie trafiło do Japonii i prawie ta sama objętość do Europy.

Duża część tego wzrostu nie wynikała z nowej produkcji, lecz z redukcji zapasów komercyjnych i strategicznych.

Od końca marca zapasy ropy w USA zmniejszyły się o 86 mln baryłek, w tym o 58 mln pochodzących ze Strategic Petroleum Reserve.

Popyt w Azji słabnie

Równocześnie popyt w Azji osłabł. Kpler szacuje, że popyt rafineryjny w regionie jest niższy o 2,7 mln baryłek dziennie niż w marcu, głównie z powodu Chin.

Dane celne pokazują, że chiński import spadł do najniższego poziomu od ośmiu i pół roku, do 7,8 mln baryłek dziennie w maju, czyli o 4 mln mniej niż w marcu.

Niezależne rafinerie ograniczyły przetwarzanie, gdy marże się skurczyły, co pogłębiły ograniczenia eksportu produktów od kwietnia.

Wysyłki saudyjskie z Yanbu spadły w maju prawie o 10%, głównie z powodu słabszego popytu w Chinach.

Rijad podniósł oficjalne ceny sprzedaży dla Azji w maju, a następnie obniżył je w czerwcu i lipcu, sygnalizując hamowanie konsumpcji.

Ta sytuacja prawdopodobnie została zaostrzona przez ograniczenia Chin w eksporcie produktów ropopochodnych od kwietnia, co doprowadziło do nadpodaży na rynku krajowym i spadku marż rafineryjnych.

Ryzyko niedoborów zapasów

Pozostałą część deficytu podaży pokrywa się poprzez redukcję zapasów, szczególnie w Stanach Zjednoczonych.

Ale ta strategia osiąga swoje granice.

Zapasy ropy w USA są obecnie o 3,5% poniżej pięcioletniej średniej, zapasy benzyny są o 5% niższe niż zwykle, a zapasy destylatów średnich są najniższe od 23 lat.

Fritsch ostrzegł, że „w związku z tym można wątpić, czy USA będą w stanie nadal eksportować tak dużo ropy, nie narażając się na lokalne niedobory latem lub, co najwyżej, jesienią.”

Dodał, że wszelkie wynikające z tego podwyżki cen byłyby politycznie niewygodne przed listopadowymi wyborami połówkowymi i mogłyby zmusić Waszyngton do nałożenia ograniczeń eksportu.

Perspektywy

Rynek ropy wykazał odporność, przekierowując dostawy i sięgając po rezerwy, lecz fundamentalne ryzyka narastają.

W miarę jak zapasy się przerzedzają, popyt w Azji słabnie, a dyplomacja na Bliskim Wschodzie słabnie, traderzy stoją przed latem o zwiększonej zmienności.

Brent pozostaje na razie poniżej 100 USD, ale analitycy ostrzegają, że ceny mogą gwałtownie wzrosnąć, jeśli zakłócenia się nasilą lub jeśli eksport USA zostanie ograniczony.

Jak podsumował Fritsch, rynek nie powinien być zbyt pewny siebie.

Wszelkie wynikające z tego podwyżki cen byłyby bardzo niewygodne dla rządu USA przed wyborami połówkowymi w listopadzie i mogłyby doprowadzić do ograniczeń eksportu. Z tego powodu rynek ropy nie powinien być zbytnio pewny siebie.

Ceny ropy spadają o 3%, ale zmierzają do największych tygodniowych zysków od miesięcy

Złoto spada mimo ryzyka wojny: czy ropa po 100 USD zmieni bezpieczną przystań?

Brent cofa się, ale 14% tygodniowy wzrost pokazuje, że ryzyko nie ustępuje

Cena srebra odrabia po zeszłotygodniowym spadku — czy $65 w zasięgu?

Złoto zatrzymuje się przy $4,130: czy szok naftowy tłumi wybicie?

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.