Korekta akcji Salesforce o 212 mld USD po nieudanych przejęciach

Sentyment AI: 18/100 Niedźwiedzi

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kupuj Salesforce (CRM). Akcje są wyceniane, jakby wzrost był złamany (prognozowany wskaźnik cena/zysk ~11,7 vs sektor ~24), mimo że spółka nadal realizuje plany (przychody w I kw. +13% oraz program skupu akcji o wartości 25 mld USD). Rynek nadmiernie karci hałas związany z przejęciami; integracja Fin i wcześniejszych transakcji może zająć czas, ale skupy akcji systematycznie zmniejszają liczbę akcji i wspierają EPS.

Kluczowe ryzyko: Wzrost organiczny pogarsza się szybciej, niż skupy mogą to zrekompensować, wymuszając kolejne korekty wyników i dalsze spadki.

Kupuj ServiceNow (NOW) i/lub Workday (WDAY) jako pozycję koszykową. Artykuł wskazuje na wiele spółek będących "ofiary zakłóceń AI" w S&P 500; gdy obawy są powszechne, druga fala to rewersja do średniej, gdy inwestorzy rotują z powrotem w stronę sprawdzonych przepływów gotówkowych przedsiębiorstw software'owych. Traktuj NOW/WDAY jako wyższej jakości alternatywy wobec ryzyka integracyjnego CRM.

Kluczowe ryzyko: Konkurenci pochodzący z sektora AI udowodnią, że zdobywają rzeczywiste, trwałe wydatki przedsiębiorstw (a nie tylko generują hype), a wzrost przychodów strukturalnie zawiedzie.

- Akcje Salesforce spadły o 55% od historycznego maksimum.

- Odnotowała utratę wartości w wysokości 212 mld USD po załamaniu wyceny.

- Pojawiają się sygnały, że strategia wzrostu poprzez przejęcia się nie powiodła.

Akcje Salesforce kontynuują silny trend spadkowy w tym roku i znajdują się teraz blisko najniższego poziomu od 2023 r. Kurs CRM spadł o 55% od historycznego maksimum, a jego kapitalizacja rynkowa zmalała z 346 mld USD do 134 mld USD, co oznacza utratę wartości w wysokości 212 mld USD.

Salesforce kontynuuje wzrost dzięki przejęciom

Kurs akcji CRM spadł w tym roku w związku z obawami, że branża oprogramowania jest narażona na istotne zakłócenia ze strony firm AI. Rzeczywiście, takie czołowe spółki jak Intuit, The Trade Desk, Adobe, Workday, Autodesk i ServiceNow należą w tym roku do największych słabeuszy w indeksie S&P 500.

Salesforce zmaga się także ze spowolnieniem wzrostu organicznego, wskutek czego zarząd zwrócił się ku przejęciom. Trend ten podtrzymała w tym tygodniu, ogłaszając przejęcie Fin za 3,6 mld USD — firmy wykorzystującej AI w angażowaniu klientów.

Przed zakupem Fin spółka wydała miliardy dolarów na przejęcia. Ostatnio przeznaczyła 8 mld USD na przejęcie Informatica. Zapłaciła też 27,7 mld USD za Slack, 15,7 mld USD za Tableau, 6,5 mld USD za MuleSoft i 2,5 mld USD za ExactTarget. Ponadto spółka wydała 1,9 mld USD na przejęcie Own Company oraz 1,35 mld USD na ClickSoftware.

Salesforce wydała na przejęcia ponad 65 mld USD na przestrzeni lat. Przy kapitalizacji rynkowej wynoszącej 135 mld USD oznacza to, że strategia wzrostu poprzez przejęcia w dużej mierze zawiodła. Spółka kupiła Quip w 2016 r. za 518 mln USD i obecnie jest w trakcie wygaszania tej działalności.

Wzrost przychodów Salesforce spowolnił

Najnowsze wyniki pokazały, że przychody Salesforce wzrosły w I kwartale o 13% do 11,1 mld USD. Wzrost organiczny był znacznie niższy, ponieważ w przychodach uwzględniono 444 mln USD pochodzące z Informatica.

Dzięki wkładowi Informatica analitycy oczekują, że przychody spółki wzrosną w tym roku o 11% do 46 mld USD. W przyszłym roku mają osiągnąć 50 mld USD, co oznacza wzrost o 9,75% r/r.

Pozytywnie, Salesforce masowo skupuje akcje. Ogłosiła program skupu akcji o wartości 25 mld USD po tym, jak w ubiegłym roku zwróciła 27,5 mld USD akcjonariuszom.

Jednocześnie akcje Salesforce stały się wyraźnie niedowartościowane. Prognozowany wskaźnik cena/zysk (forward P/E) spadł do 11,7, znacznie poniżej mediany sektora wynoszącej 24. Wskaźnik rule-of-40, oparty na 10% wzroście przychodów i marży EBITDA na poziomie 30%, czyni spółkę relatywnie niedowartościowaną.

Zasadniczo istnieje ryzyko, że kurs będzie nadal spadać w miarę osłabiania popytu na dostawców oprogramowania. W dłuższym terminie jednak istnieje szansa odbicia, gdy inwestorzy będą rotować z powrotem w kierunku tych spółek.

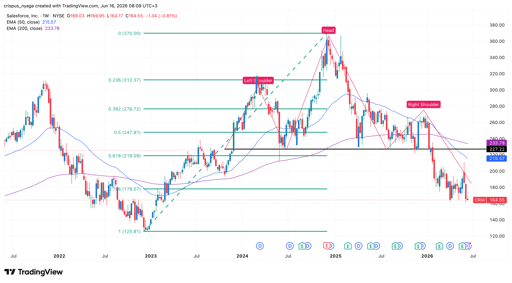

Analiza techniczna ceny akcji Salesforce

Wykres akcji CRM | Źródło: TradingView

Wykres tygodniowy pokazuje, że kurs akcji CRM znacząco spadł w ciągu ostatnich kilku lat, z poziomu 370 USD do obecnych 164 USD. Uformował się układ głowa i ramiona i kurs już przesunął się poniżej linii szyi na poziomie 227 USD. Układ głowa i ramiona (head-and-shoulders, H&S) jest jednym z najczęściej występujących sygnałów niedźwiedziego w analizie technicznej.

Na początku marca tego roku na wykresie pojawił się układ "death cross", gdy 50- i 200-tygodniowe wykładnicze średnie kroczące (EMA) przecięły się. Kurs również spadł poniżej poziomu 61,8% zniesienia Fibonacciego.

W związku z tym kurs najprawdopodobniej spadnie z obecnych 164 USD do 100 USD, jeśli momentum spadkowe się utrzyma. Z drugiej strony przebicie powyżej kluczowego oporu na poziomie 227 USD unieważni perspektywę spadkową.

Dlaczego kurs akcji Ubera gwałtownie spada

Dlaczego kursy spółek latających samochodów, takich jak Joby i Archer, spadają

Wyniki Alphabet i Tesli budzą niepokój — oczy skierowane na Meta, Amazon i Microsoft

Dow zyskuje, Apple rekompensuje słabość chipów, S&P 500 kończy blisko zera

Czy premia Muska jest już uwzględniona w cenie akcji SpaceX?

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.