Rosja zapewnia Indonezji umowę na ropę w obliczu szoku podaży w Azji

Sentyment AI: 72/100 Byczy

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kupuj indonezyjskie rafinerie o dużej dźwigni importu wobec produkcji — zwłaszcza PT Pertamina (przez notowane proxy, takie jak PTBA? wykorzystaj ekspozycję rafineryjną poprzez indonezyjskie spółki energetyczne) oraz regionalne rafinerie, które mogą przetwarzać rosyjskie mieszaniny ESPO/Sakhalin. Porozumienie zabezpiecza tańszą, bardziej stabilną ropę dla strukturalnego deficytu Indonezji (importy benzyny sięgają ~60%), wspierając wyższe wykorzystanie mocy przerobowych i marże w miarę spadku ryzyka dostaw po amerykańskich zwolnieniach.

Kluczowe ryzyko: Preferencyjne ceny ze strony Rosji znikają albo niezgodność jakości/odmiany ładunków zmusza Indonezję do sięgnięcia po droższe baryłki spoza Rosji.

Sprzedawaj notowane ekspozycje szerokich rosyjskich producentów ropy zależne od ostrych warunków cenowych sankcji — np. Gazprom Neft i ekspozycje w stylu ADR Rosneft, tam gdzie dostępne — ponieważ rynek już przecenia popyt „umożliwiony przez zwolnienia”. Umowa z Indonezją jest realna, ale prawdopodobnie będzie wyceniana jako transakcja z dyskontem z powodu problemów z płatnościami (rozliczenie w USD mało prawdopodobne), ograniczając potencjał wzrostu względem oczekiwań.

Kluczowe ryzyko: Nowe zaostrzenie sankcji lub zmiana w ich egzekwowaniu zablokuje trasę do Indonezji lub uczyni rozliczenia barterowe/infrastrukturalne niemożliwymi.

- Rosja oferuje Indonezji 100M baryłek po obniżonych cenach.

- Dżakarta boryka się z deficytami ropy i benzyny pomimo mocy rafineryjnych.

- Moskwa celuje w ropę ESPO, rewitalizację rafinerii Tuban z Rosneftem.

Rosja wykorzystuje azjatycki szok podaży ropy, aby pogłębić więzi z Indonezją, oferując ogromną umowę na dostawy i potencjalne inwestycje infrastrukturalne, podczas gdy Dżakarta boryka się z deficytami ropy i benzyny, OilPrice.com poinformował.

Porozumienie może przekształcić energetyczną mapę Azji Południowo‑Wschodniej i wystawić na próbę granice polityki sankcji USA.

Rosja wykorzystuje okazję po zamieszaniu na Bliskim Wschodzie

Według OilPrice.com Rosja wyłoniła się jako jeden z najwyraźniejszych beneficjentów handlowych wojny USA–Izrael z Iranem.

Przed marcem 2026 kupowanie rosyjskiej ropy było powszechnie traktowane jako ryzyko sankcyjne, a pochłaniały ją głównie firmy chińskie i niektóre indyjskie.

Zmieniło się to, gdy Waszyngton wydał zwolnienia dla rosyjskich baryłek 12 marca, uznając, że Azja nie jest w stanie zrównoważyć swojego rynku ropy bez dostaw z Rosji.

Kolejne przedłużenia zachęciły regionalnych nabywców do postrzegania Moskwy nie tylko jako dostawcy awaryjnego, lecz także jako partnera zapewniającego długoterminowe bezpieczeństwo energetyczne.

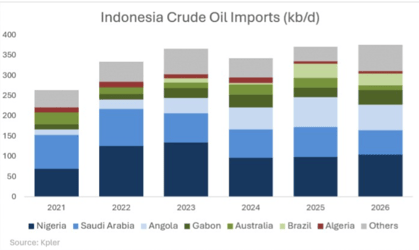

Indonezja, która importuje około 370,000 baryłek dziennie ropy i polega na zagranicznych dostawcach w zakresie około 430,000 baryłek dziennie benzyny, stała się głównym kandydatem do głębszego zaangażowania.

System rafineryjny kraju pracuje na poziomie około 950,000 baryłek dziennie, poniżej zdolności 1.2 miliona b/d, co pozostawia strukturalny deficyt zmuszający do dużego udziału importów.

Nierównowaga energetyczna Dżakarty

Wydobycie ropy w Indonezji spadło do 577,000 baryłek dziennie w maju 2026, znacznie poniżej rządowego celu 610,000 bpd i daleko od poziomów 1.5 miliona bpd z lat 90.

Produkcja krajowa jest niewystarczająca dla krajowego systemu rafineryjnego, a część lokalnej ropy jest zbyt lekka dla tamtejszych instalacji.

Nierównowaga jest jeszcze wyraźniejsza w produktach rafinowanych: całkowite zapotrzebowanie na paliwa wynosi około 1.6 miliona bpd, zmuszając Dżakartę do importu zarówno ropy, jak i paliw.

Popyt na benzynę wynosi około 690,000 bpd, przy czym importy pokrywają nawet do 60%.

Importy diesla są mniejsze dzięki obowiązkowi biodiesla, ale Indonezja nadal kupuje wolumeny za granicą.

Rosja już dostarczyła sporadyczne ładunki, w tym 26,000 bpd w kwietniu 2026 oraz dwie wysyłki ropy Sakhalin Blend wcześniej w tym roku.

Umowa na 100 milionów baryłek

Przełom nastąpił po wizycie prezydenta Prabowo Subianto w Moskwie w kwietniu.

OilPrice.com podał, że Rosja zobowiązała się dostarczyć Indonezji 100 milionów baryłek ropy po preferencyjnych cenach, z opcją na kolejne 50 milionów baryłek.

Dżakarta szybko stworzyła ścieżkę prawną: rozporządzenie pod koniec kwietnia upoważniło agencje publiczne do importu ropy i paliw w ramach współpracy międzyrządowej.

8 czerwca ministerstwo energetyki Indonezji wyznaczyło Lemigas, agencję państwową, za odpowiedzialną za import ropy, osłaniając Pertaminę przed bezpośrednimi powiązaniami z rosyjskimi firmami objętymi sankcjami.

Rozliczenia pozostają wyzwaniem, ponieważ porozumienie w dolarach amerykańskich wydaje się mało prawdopodobne.

Minister Energii Indonezji Bahlil Lahadalia powiedział, że Rosja wyraziła gotowość do pomocy w budowie infrastruktury, potencjalnie obejmującej terminale magazynowe lub ożywienie wstrzymanego projektu rafinerii Tuban o wydajności 300,000 bpd z Rosneftem.

Takie porozumienia w formie barteru mogłyby zmniejszyć zależność od konwencjonalnych rozliczeń pieniężnych.

Implikacje strategiczne dla Azji

Potencjalne rosyjskie gatunki dla Indonezji obejmują ESPO z Kozmino, Sokol z Sakhalin‑1 oraz Urals z Primorsk.

ESPO jest najbardziej prawdopodobną opcją, biorąc pod uwagę bliskość i zgodność z mieszanką rafineryjną Indonezji.

Dłuższe żeglugi z Primorsk czy Sachalinu mogłyby być opłacalne, jeśli zniżki będą wystarczająco głębokie.

Raport zauważa, że przypadek Indonezji jest znaczący, ponieważ nie jest ona tradycyjnym klientem Rosji ani rynkiem zdolnym absorbowac nieograniczone ryzyko sankcyjne.

Jednak przesunięcie jest wyraźne: rosyjska ropa coraz częściej jest w Azji Południowo‑Wschodniej traktowana nie jako zakazany towar, lecz jako instrument krajowego bezpieczeństwa energetycznego.

Filipiny i Wietnam również zaczęły badać import rosyjski w ramach podobnych ram współpracy.

To, co zaczęło się jako reakcja awaryjna na zakłócenia dostaw z Bliskiego Wschodu, ewoluuje w kierunku strukturalnej reorientacji.

Dla Rosji otwarcie indonezyjskie to szansa na osadzenie się w azjatyckim krajobrazie energetycznym.

Dla Dżakarty to sposób na zabezpieczenie dostaw i potencjalne odblokowanie wstrzymanych projektów infrastrukturalnych.

Dla Waszyngtonu rodzi się pytanie, czy polityka sankcji może koegzystować z potrzebami energetycznymi dużych importerów.

Złoto powyżej $4,100, lecz wrześniowa decyzja może obnażyć słabości rajdu

Trzydniowy spadek ropy ujawnia niebezpieczną słabość optymizmu rynku wobec Hormuzu

Złoto ledwie reaguje, lecz spokój może maskować nadchodzący silny wzrost

Czy ceny ropy spadły za daleko, gdy Teheran podważa narrację Trumpa o negocjacjach pokoju?

Złoto blisko $4 070: czy słabszy dolar dał rzadką okazję do kupna?

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.