Akcje Amazon tracą impet — czy nadchodzące wyniki rozpalą odbicie?

Sentyment AI: 68/100 Byczy

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kupuj AMZN. Układ jest jasny: AWS nadal rośnie (28% r/r do $37.8B) i zysk operacyjny rośnie, ale rynek karze za wolne przepływy pieniężne po wydatkach na centra danych. Wyniki za 30 lipca są katalizatorem, który ma potwierdzić poprawę ROI przy jednoczesnym utrzymaniu wzrostu AWS. Analiza techniczna wspiera krótkoterminowe odbicie (odwrócony wzór głowy i ramion, odzyskanie średnich kroczących 50/100 dni) z potencjałem wzrostu w kierunku $278.

Kluczowe ryzyko: Ryzyko: spowolnienie wzrostu AWS lub rozczarowanie marż/ROI oraz utrzymanie się słabych wolnych przepływów pieniężnych mimo wydatków przekraczających $200B+.

Kupuj NVDA. Jeśli wyniki AMZN potwierdzą momentum w obszarze AI/centrów danych, oczekiwania dotyczące nakładów hyperscalerów wzrosną, a rynek przeniesie się w stronę największego wąskiego gardła w obliczeniach AI. NVDA jest bezpośrednim beneficjentem zwiększonego popytu na serwery/trening AI powiązanego z AWS i umowami Amazon dotyczącymi chipów/mocy Tranium, i zwykle zyskuje na wycenie, gdy obawy o wydatki hyperscalerów zanikają.

Kluczowe ryzyko: Ryzyko: popyt na AI słabnie (lub hyperscalery opóźniają capex), co powoduje, że prognozy NVDA zawodzą, nawet jeśli AMZN zaskoczy pozytywnie.

- Akcje Amazon w tym roku wypadały słabiej niż rynek.

- Pojawiają się obawy dotyczące wydatków spółki na sztuczną inteligencję.

- Uwaga skupia się na nadchodzących wynikach finansowych, które zostaną opublikowane później w tym miesiącu.

Akcje Amazon miały trudności z dotrzymaniem kroku szerokiemu rynkowi w tym roku, gdy nastroje inwestorów wobec hyperscalerów ostygły. AMZN zyskał około 8% od początku roku i zaledwie 10% w ciągu ostatnich 12 miesięcy, pozostając w tyle za wieloma spółkami o dużej kapitalizacji.

Jednak akcje mogą odzyskać impet jeszcze w tym roku, jeśli inwestorzy ponownie przeniosą środki do hyperscalerów w związku z odnowionym optymizmem dotyczącym wydatków na AI, wzrostu chmury i wyników finansowych.

Wyniki Amazonu mogą sprowokować odbicie

Cena akcji AMZN w tym roku wypadała słabiej niż rynek, ponieważ inwestorzy obawiali się jego wydatków i tego, czy osiągnie zwrot z inwestycji (ROI).

Spółka wydaje miliardy dolarów na centra danych. Planuje wydać ponad $200 billion w tym roku, kwota która może nadal rosnąć w miarę gwałtownego wzrostu cen pamięci, serwerów i układów scalonych.

Kolejnym kluczowym katalizatorem dla spółki będą wyniki finansowe, które mają zostać opublikowane 30 lipca. Wyniki te pokażą, jak firma wypadła w ostatnim kwartale i czy jej biznes chmurowy nadal się rozwija.

Ostatnie wyniki finansowe wykazały, że sprzedaż wzrosła o 17% w pierwszym kwartale do $181 billion. Po wyłączeniu efektów kursowych przychody spółki wzrosły o 15% w porównaniu z tym samym okresem rok wcześniej.

W ujęciu segmentowym sprzedaż międzynarodowa wzrosła o 19%, podczas gdy AWS zanotował wzrost o 28% do $37.8 billion. Segment Ameryki Północnej wzrósł o 12% do $104 billion, w związku z utrzymującym się wzrostem wydatków detalicznych.

Co najważniejsze, pomimo intensywnych wydatków, zysk operacyjny Amazonu wzrósł do ponad $23.9 billion, przy czym AWS przodował z $14.2 billion. Jednak główną rysą w raporcie były wolne przepływy pieniężne, które w ciągu ostatnich dwunastu miesięcy spadły do $1.2 billion, gdy spółka zwiększyła wydatki.

W raporcie pojawiło się kilka istotnych informacji. Po pierwsze, biznes chipów spółki, obejmujący Graviton, Terranium i Nitro, osiągnął roczną skalę przychodów na poziomie $20 billion. Ponadto podpisał umowę z OpenAI na wykorzystanie około 2 GW mocy Tranium.

Wzrost Amazonu ma trwać

W nadchodzącym raporcie oczekuje się, że przychody wzrosną w drugim kwartale o 16.8% do ponad $195 billion. Co ważne, oczekuje się, że dział IWS urośnie o około 25%, ponieważ udział firmy w sektorze przetwarzania w chmurze utrzymuje się.

Na rok cały przychody spółki mają wzrosnąć o 15% do $823 billion, a w następnym roku do $930 billion.

Pojawiają się sygnały, że spółka stała się mocno przewartościowana — wskaźnik forward P/E osiągnął 29. Jego mnożnik jest znacznie wyższy niż mediana sektora wynosząca 15.

Większość analityków z Wall Street pozostaje optymistyczna co do akcji Amazon. Średni cel cenowy wynosi $312, co sugeruje około 25% potencjału wzrostu względem obecnego poziomu. Wśród najbardziej optymistycznych prognoz KeyCorp wyznaczył cel $335.

W międzyczasie Wedbush, Citigroup i Citizens utrzymują odpowiednio rekomendacje Outperform, Buy i Market Outperform, co odzwierciedla utrzymujące się zaufanie do długoterminowych perspektyw wzrostu spółki.

CZYTAJ RÓWNIEŻ: Czy wydatki Big Tech na AI o wartości $725B są finansowane masowymi zwolnieniami?

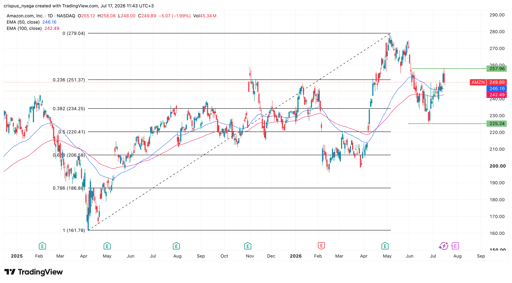

Analiza techniczna ceny akcji Amazon

Wykres akcji AMZN | Źródło: TradingView

Wykres dzienny pokazuje, że akcje AMZN powoli wracały w ostatnich dniach, przesuwając się z dna na $225 na początku miesiąca do obecnych $250. Przebiły już średnie kroczące z 50 i 100 dni oraz ukształtowały odwrócony wzór głowy i ramion.

Akcja znajduje się również w okolicach poziomu korekty Fibonacciego 23,6%. W związku z tym akcje prawdopodobnie odbiją w krótkim terminie, gdy inwestorzy zaczną rotować z firm zajmujących się pamięcią i półprzewodnikami do hyperscalerów. Jeśli tak się stanie, kolejnym kluczowym celem do obserwacji będzie tegoroczne maksimum na poziomie $278.

Dow traci 454 pkt. Wyniki i napięcia przy Hormuzie obciążają Wall Street

Wieczorny przegląd: obligacje Alphabet, ropa rośnie wobec napięć przy Hormuzie

Akcje Honeywell Aerospace spadają o 20% po obniżeniu prognozy, co zaciemnia perspektywy

Akcje Figma spadły po wynikach. Dlaczego mogą wkrótce odbić?

Akcje AppLovin spadają po wynikach za Q2: kupić spadek czy sprzedać wzrost?

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.