Análise da Rocket Lab: padrão de megafone enquanto especialistas permanecem otimistas

AI Sentiment: 78/100 Bullish

This score is generated through AI-driven analysis of the article's content.

powered by

Comprar Rocket Lab (RKLB) após qualquer queda em direção a ~$80–$90. O acordo com a Iridium cria integração vertical (lançamento + fabricação de espaçonaves + espectro + comunicações em órbita) e deve reduzir custos de lançamento de terceiros, além de adicionar receitas de comunicações mais estáveis e com margens mais altas. Analistas estão elevando preços-alvo (BofA para $115, Citizens para $130, Needham/Roth para $120–$130) e a carteira de pedidos está forte ($2.2B), com o Neutron preenchendo a década. O padrão de megafone, junto ao alargamento das Bandas de Bollinger, sinaliza volatilidade, portanto compre a fraqueza, não a força.

Key Risk: Atraso material do Neutron (cronograma/custo), rompendo o cronograma de crescimento/transformação da carteira em receita e tornando o prêmio pago pela Iridium excessivo.

Comprar Iridium Communications (IRDM) como o segundo beneficiário do impulso da Rocket Lab em espectro e operações em órbita. A tese: a aquisição da Rocket Lab acelera a demanda por capacidade de comunicações global e por espectro coordenado, apoiando a estabilidade de receita e o perfil de margem da IRDM. À medida que a Rocket Lab integra as operações, o mercado deve pagar mais pela “camada de comunicações” da pilha espacial, não apenas pelos lançamentos.

Key Risk: A Rocket Lab não consegue integrar com sucesso as operações de espectro/comunicações, de modo que as premissas de crescimento e margem da IRDM não se materializem.

- As ações da Rocket Lab têm sido altamente voláteis nas últimas semanas.

- Analistas continuam muito otimistas com a ação após a recente aquisição da Iridium.

- A ação RKLB formou um padrão de megafone, indicando potencial de recuperação.

As ações da Rocket Lab permaneceram voláteis após o tão aguardado IPO da SpaceX e sua aquisição bilionária da Iridium. As ações dispararam para $151 antes do IPO e caíram para $80,50, recuperando-se desde então para cerca de $100. Apesar das oscilações bruscas de preço, os principais analistas continuam mantendo uma perspectiva otimista em relação à empresa.

Analistas seguem otimistas com as ações da Rocket Lab

As ações RKLB têm apresentado alta volatilidade nas últimas semanas, mesmo com os principais analistas mantendo sua visão otimista. A Citigroup reiterou sua recomendação outperform, enquanto o Bank of America elevou o preço-alvo de $105 para $115,

o Citizens Bank aumentou de $95 para $130, enquanto Needham e Roth MKM elevaram o preço-alvo para $120 e $130, respectivamente.

A visão geral é que os negócios da empresa continuarão indo bem, especialmente com a recente aquisição da Iridium. A Rocket Lab está pagando $8 billion pela companhia, descrevendo o negócio como um dos mais transformadores da indústria espacial. A transação vai unir suas capacidades de lançamento e fabricação de satélites à rede global de comunicações por satélite da Iridium.

O acordo ajuda a empresa a alcançar seu objetivo de integração vertical, criando uma companhia que abrange lançamento, espaçonaves, espectro e comunicações em órbita. Como resultado, espera eliminar custos de lançamento de terceiros.

Além disso, o acordo permite à Rocket Lab acessar aplicações espaciais e fornece acesso a espectro coordenado globalmente.

O negócio da Iridium tem crescido de forma consistente, com sua receita anual subindo de $614 milhões em 2021 para $871 milhões no ano passado. Ao mesmo tempo, conseguiu passar de um prejuízo de $9,3 milhões em 2021 para um lucro de $114 milhões no último ano.

Ela apresenta uma margem bruta encorajadora de 71% e uma margem líquida de 12%, o que indica que a Rocket Lab tem espaço para ampliá-la. Em contraste, a margem bruta da Rocket Lab é bem mais estreita, em 36%.

Crescimento da RKLB deve acelerar

Os analistas estão otimistas de que o crescimento de receita da Rocket Lab acelerará nos próximos anos à medida que lance seu produto Neutron. A estimativa média é que a receita do segundo trimestre fique em $231 milhões, alta de 60% ano a ano.

Esperam também que a receita do terceiro trimestre dispare 52%, para $236 milhões. Para o ano, os analistas acreditam que a receita saltará 51%, para $914 milhões, seguida por $1,3 bilhão no ano seguinte. Esse crescimento é impulsionado pela maior participação de mercado em lançamentos governamentais e civis. Por exemplo, é uma das empresas envolvidas no projeto Golden Dome.

Os números mais recentes mostraram que a carteira de pedidos da Rocket Lab saltou para $2.2 billion, com sua receita crescendo 63,5%, para $200,3 milhões. A administração observou que o livro de pedidos do Neutron estava aumentando, com o manifesto sendo preenchido até o final da década.

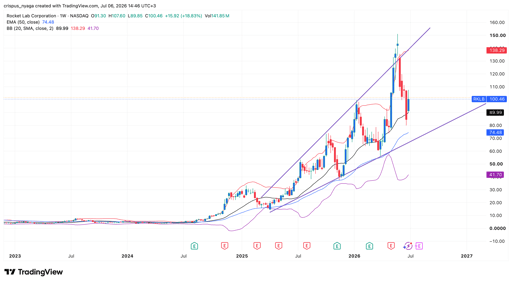

Análise técnica do preço da ação RKLB

Gráfico do RKLB | Fonte: TradingView

O gráfico semanal mostra que a ação da Rocket Lab esteve em uma forte tendência de alta nos últimos anos. Ao longo do caminho, o papel formou um grande padrão de megafone, um sinal comum de continuação de alta.

A volatilidade da ação também se reflete no alargamento das Bandas de Bollinger. Ela permanece ligeiramente acima da linha média das bandas.

Portanto, a ação provavelmente continuará altamente volátil no curto prazo. Pode cair para a margem inferior do megafone antes de se recuperar, potencialmente até a máxima histórica de $150.

Por que o preço das ações da Uber está em queda livre

Por que ações de carros voadores como Joby e Archer caem

Resultados de Alphabet e Tesla geram apreensão: olhos em Meta, Amazon e Microsoft

Dow sobe com Apple compensando fraqueza dos chips; S&P 500 fecha quase estável

O prêmio Musk já está embutido no preço das ações da SpaceX?

No results found

Loading articles...

Failed to load articles. Please try again.