Este supraevaluată piața de acțiuni din SUA? Riscurile principale pentru investitori

- Acțiunile conduc acum creșterea prin efecte asupra averii.

- Multiplurile legate de AI se temperează în timp ce câștigurile rămân stabile.

- O corecție de 10–15% ar fi normală.

S&P 500 a început 2026 la maxime istorice. Câștigurile estimate (forward) cresc, inflația de bază s-a temperat la 2,5% an/an, iar Federal Reserve a redus deja ratele la un interval de 3.50-3.75%.

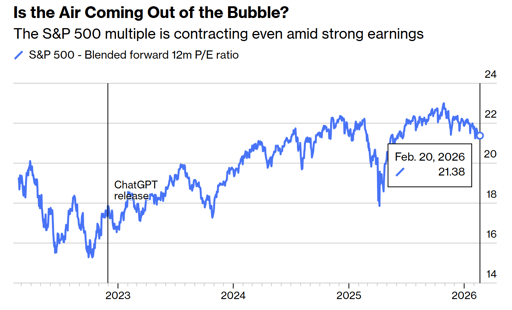

Între timp, indicele se tranzacționează la aproximativ 21,4 ori câștigurile estimate (forward) și mult peste media sa „pre‑AI”.

În mod natural, investitorii se tem de o corecție sau chiar de un colaps al pieței.

Ce trebuie să știe este că piața este într-adevăr puternică, scumpă și profund legată de însăși economia.

Piața de acțiuni conduce acum economia

Creșterea câștigurilor a fost întotdeauna cea care a ridicat prețurile acțiunilor. Astăzi, însă, direcția se desfășoară adesea în sens invers.

Prețurile mai mari ale acțiunilor ridică averea netă a gospodăriilor, o avere mai mare susține consumul, iar consumul menține expansiunea PIB.

Bilanțul Federal Reserve a crescut la aproape $9 trillion în 2022, după ani de relaxare cantitativă. Acum este de $6.6 trillion.

Deficitele fiscale rămân aproape de 6% din PIB. Ambele politici au susținut prețurile activelor direct sau indirect. Din 1987, piețele au ajuns să anticipeze lichiditate când apare stresul.

Așa‑numitul "Fed put" nu a început cu Jerome Powell. A pornit sub Alan Greenspan și a supraviețuit prin mandatul lui Ben Bernanke și prin răspunsul la pandemie din 2020.

Când averea din acțiuni devine un motor principal al cheltuielilor, o corecție nu mai este un eveniment doar de piață. Ea influențează planurile de angajare, investițiile corporative și comportamentul consumatorilor. Acea legătură definește ciclul actual.

Piața din SUA este supraevaluată?

S&P 500 se tranzacționează la aproximativ 21,4 ori câștigurile anticipate combinate (blended forward), în scădere de la circa 23 de ori la sfârșitul lui 2025, potrivit datelor Bloomberg.

Înainte ca OpenAI să lanseze ChatGPT la sfârșitul lui 2022, media multiplului pe cinci ani era mai aproape de 18,7 ori.

O revenire la acea medie istorică ar implica o scădere de aproximativ 12–13% față de nivelurile actuale, chiar dacă prognozele de câștiguri se mențin. Acest scenariu s-ar încadra în normele istorice.

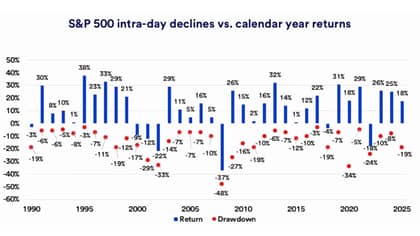

Cercetările U.S. Bank arată că din 1990, reculul mediu intranual pentru S&P 500 a fost de aproximativ 14%.

Piața a petrecut aproape 29% din timp, din 1927, la mai mult de 10% sub maximele recente.

Investitorii nu ar trebui să confunde o corecție de 10–15% cu un eveniment sistemic.

O scădere de 20% sau mai mult necesită de obicei o recesiune a câștigurilor, un eveniment de credit sau un ciclu agresiv de înăsprire. Niciunul dintre acestea nu este vizibil în datele curente.

Reevaluarea legată de AI este un fenomen sănătos

Din 2022 târziu și până în 2025, multiplul pieței s-a extins aproape mecanic pe măsură ce entuziasmul privind inteligența artificială s-a intensificat.

La circa fiecare șase luni, multiplul forward adăuga încă un punct întreg. Acel ritm era puțin probabil să continue fără a crea în cele din urmă instabilitate.

La începutul lui 2026, multiplul s-a comprimat chiar dacă așteptările privind câștigurile rămân ferme și randamentele titlurilor de Trezorerie pe 10 ani s-au stabilizat sau au scăzut.

Companiile de software și alți așa‑numiți intermediari au fost supuși presiunii pe măsură ce investitorii se întreabă dacă instrumentele AI le pot reduce puterea de stabilire a prețurilor.

Mari firme tehnologice alocă cheltuieli de capital masive pentru centre de date și infrastructură, Amazon, Microsoft, Alphabet, Meta și Oracle planificând creșteri semnificative ale cheltuielilor legate de AI în acest an.

Investitorii se întreabă acum dacă aceste investiții se vor transforma în fluxuri de numerar durabile.

Această schimbare de psihologie reduce riscul unui "blow off" în stilul sfârșitului anilor 1990. O reevalorizare graduală a așteptărilor este mult mai puțin dăunătoare decât o prăbușire bruscă după un optimism necontrolat.

Inflația și Fed rămân punctul central

IPC de bază a încetinit la 2,5% an/an, în scădere de la peste 3% în 2025, deși încă peste ținta de 2% a Federal Reserve.

Banca centrală a redus ratele cu 1% la sfârșitul lui 2024 și cu încă 0,75% pe parcursul anului 2025. Oficialii estimează o reducere suplimentară de 25 de puncte de bază în 2026, în timp ce piețele anticipează două sau trei.

Acel decalaj poate produce volatilitate. Dacă inflația se reaccelerază spre 3% sau mai mult, reducerile de dobânzi s-ar putea suspenda, iar multiplurile acțiunilor s-ar putea comprima.

Dacă dezinflația continuă și creșterea se menține, condițiile financiare s-ar relaxa în continuare, iar evaluările ar putea rămâne susținute.

În prezent, randamentele obligațiunilor nu au explodat, iar indicatorii de recesiune rămân sub control.

Contextul macro nu seamănă cu 2000, când evaluările s-au detașat de profituri, sau cu 2008, când piețele de credit se deteriorau sub suprafață.

Participarea se îmbunătățește, iar riscul de concentrare scade

Opt din cele unsprezece sectoare ale S&P 500 au atins noi maxime la începutul lui 2026. Participarea s-a extins dincolo de tehnologia mega-cap.

Acțiunile mid-cap și small-cap s-au îmbunătățit, iar acțiunile internaționale au înregistrat o performanță relativă mai bună.

O participare mai largă reduce dependența de o singură narațiune. În 2023 și 2024, câțiva giganți legați de AI au susținut o mare parte din câștigurile indicelui.

Această concentrare a creat fragilitate.

Astăzi, rally-ul se sprijină pe mai mulți piloni, inclusiv reziliența consumatorilor și creșterea stabilă a câștigurilor.

Tarifele rămân ridicate, în jur de 12% în medie pentru bunurile importate, comparativ cu aproximativ 2% la începutul lui 2025, potrivit estimărilor publice.

Totuși, piețele au absorbit în mare măsură acest regim. Dacă politicile nu escaladează din nou, comerțul nu pare a fi catalizatorul imediat al unei prăbușiri.

La ce ar trebui să se concentreze investitorii

Riscul dominant în 2026 nu este euforia, ci dependența.

Când prețurile activelor susțin consumul și factorii de decizie sunt văzuți ca reacționând la stresul de piață, se formează așteptări privind stabilitatea continuă.

O corecție moderată este statistic probabilă în acest an.

O piață bearish severă ar necesita fie o contracție clară a câștigurilor, fie o surpriză bruscă de inflație, fie lărgirea spread-urilor de credit. Aceste condiții nu sunt prezente în datele curente.

Piața este evaluată pe baza presupusei execuții competente din partea companiilor care investesc în AI, a bancherilor centrali care gestionează inflația și a factorilor de decizie care se ocupă de comerț.

Atât timp cât profiturile cresc și inflația scade, acțiunile pot continua să urce chiar și pornind de la evaluări ridicate.

Întrebarea mai subtilă este cât timp o economie alimentată de creșterea prețurilor activelor se poate susține fără a genera fie un levier excesiv, fie o reaparție a presiunii inflaționiste.

Această tensiune, mai mult decât titlurile zilnice, va defini următoarea fază a acestui ciclu.

De ce acțiunile SpaceX scad cu aproximativ 5% după un raliu de 3 zile

Nvidia: acțiunile se stabilizează după scăderea de luni — dispar temerile de finanțare circulară?

Acțiunile Bumble cresc după renunțarea la regula „femeia trimite primul mesaj” — va stimula creșterea?

De ce raliul post-raportare al Sea Limited este o ocazie de vânzare

Acțiunile On cad 19% după ce brandul sportiv ratează estimările trimestriale

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.