Economia Germaniei surprinde, dar nu e încă un boom

Economia Germaniei a început 2026 într-o situație diferită față de anul trecut.

Riscurile de contracție se diminuează, inflația a revenit la țintă, iar încrederea în mediul de afaceri se îmbunătățește.

Dar creșterea rămâne slabă, piața muncii se înmoaie, insolvențele sunt ridicate, iar redresarea depinde în mare măsură de cheltuielile publice.

Ce contează pentru cea mai mare economie a Europei este acum dacă poate trece de la stabilizare la o expansiune durabilă, deoarece aceasta este așteptarea restului lumii.

A depășit Germania în sfârșit stagnarea?

După o expansiune de doar 0.2% în 2025, Germania a evitat la limită un al treilea an fără creștere semnificativă.

Ultimul trimestru a adus ușurare, deoarece PIB-ul a crescut cu 0.3% trimestru peste trimestru, susținut de consumul gospodăriilor, cheltuielile guvernamentale și de revenirea investițiilor în construcții și echipamente.

Guvernul federal estimează acum o creștere de aproximativ 1.0% în 2026, ușor sub proiecțiile anterioare. Prognozele private variază între 0.6-1.3%.

Bloomberg Economics estimează o creștere anuală apropiată de 0.8%, cu o accelerare graduală spre a doua jumătate a anului.

O privire mai atentă asupra compoziției creșterii dezvăluie adevărata situație.

O mare parte din expansiunea așteptată provine din investiții în infrastructură și apărare finanțate prin datorie, după ce Germania a relaxat frâna datoriei.

Se estimează că investițiile publice vor contribui cu aproximativ două treimi de punct procentual la creștere anul acesta. Aceasta lasă doar o marjă mică pentru ca cererea privată să susțină redresarea pe cont propriu.

Revin industria și exporturile?

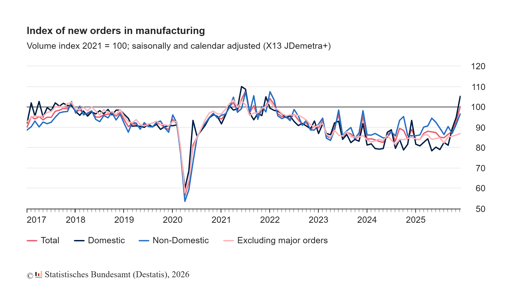

Sectorul manufacturier a arătat semne timide de revenire.

Comenzile din industrie au crescut cu 7.8% luna la lună în decembrie, cea mai puternică creștere din ultimii doi ani. În trimestrul al patrulea, comenzile au fost aproape cu 10% mai mari decât în trimestrul precedent.

Also the purchasing managers' surveys line—translate to Romanian: Indicii managerilor de achiziții indică că producția industrială se extinde din nou pentru prima dată din 2022.

Totuși, datele privind producția rămân neomogene.

Producția industrială a scăzut cu 1.9% în decembrie. Exporturile au crescut cu 4% în aceeași lună, deși importurile au urcat și ele, iar excedentul comercial anual s-a restrâns la €202.8 miliarde de la €244.9 miliarde în 2024.

China rămâne principalul partener comercial al Germaniei, cu o cifră de afaceri de €253 miliarde în 2025, urmată de Statele Unite.

Totuși, echilibrul relației s-a schimbat. Exporturile germane către China s-au slăbit, în timp ce exporturile chineze către Germania au crescut.

Investițiile germane în China au atins un maxim al ultimilor patru ani.

Cancelarul Friedrich Merz a recunoscut această nouă realitate în timpul vizitei sale la Beijing.

„China a urcat în rândul marilor puteri”, a spus el înainte de plecare.

Comentariul reflectă o reevaloare mai amplă la Berlin.

Germania este mai expusă lanțurilor de aprovizionare chineze decât era acum un deceniu, în special la componente pentru vehicule electrice și materiale critice.

Această expunere nu este doar un titlu geopolitic, deoarece afectează direct volatilitatea profitabilității firmelor industriale.

Ce ne spune inflația înainte de decizia BCE?

Inflația nu mai domină dezbaterea. Rata armonizată a inflației din Germania pentru UE a scăzut la 2.0% în februarie de la 2.1% în ianuarie, conform datelor provizorii.

Inflația de bază (core) a fost de 2.5%.

Prețurile energiei și un euro mai puternic au contribuit la răcirea indicilor principali.

În zona euro, inflația a scăzut la 1.7% în ianuarie.

Banca Centrală Europeană (BCE) a menținut rata facilitatății de depozit la 2.0% și a semnalat că politica monetară este într-un loc potrivit.

Piețele se așteaptă ca ratele să rămână neschimbate la următoarea ședință.

Pentru Germania, tranziția din dinamica inflației schimbă profilul riscului de politică.

Cu doisprezece luni în urmă, preocuparea era supraîncălzirea prețurilor. Acum riscul este ca creșterea să stagneze înainte ca investițiile private să prindă amploare.

BCE se confruntă cu o calibrare dificilă. O reducere prea timpurie ar putea reactiva inflația serviciilor, în timp ce așteptarea prea îndelungată ar putea înăspri condițiile financiare tocmai când redresarea este fragilă.

Randamentele obligațiunilor germane s-au stabilizat, iar evaluările acțiunilor reflectă opinia că reducerile de dobândă vor veni mai târziu în acest an, nu imediat. Această așteptare susține reziliența actuală a pieței.

De ce rămâne piața muncii slabă?

Piața muncii nu a împărtășit îmbunătățirea recentă a încrederii în afaceri.

În ianuarie, șomajul a crescut la 3.085 milioane, împingând rata șomajului la 6.3%.

Deși factorii sezonieri explică o parte din creștere, posturile vacante au scăzut comparativ cu anul precedent, iar sondajele de business indică planuri de angajare prudente.

Insolvențele corporative au urcat cu 8.3% în 2025, la 23.900 de cazuri, cel mai ridicat nivel din 2014.

Microîntreprinderile au reprezentat peste 80% din total, iar sectorul manufacturier și retailul au înregistrat creșteri cu două cifre. Aceste cifre evidențiază că ajustările structurale sunt încă în desfășurare.

Salariile reale au început să își revină, crescând cu 1.9% în 2025 după o revenire mai puternică în 2024. Totuși, puterea de cumpărare rămâne sub nivelul pre-pandemie.

Gospodăriile au devenit mai selective în cheltuieli, ceea ce limitează forța unei creșteri conduse de consum.

Cum se încadrează piața de capital în această imagine?

Acțiunile germane s-au menținut mai bine decât ar sugera creșterea internă.

Indicele DAX este puternic ponderat către firme multinaționale care obțin o mare parte din venituri în afara Germaniei.

Pe măsură ce comerțul mondial se stabilizează și inflația scade, aceste companii beneficiază de o vizibilitate îmbunătățită a marjelor și de costuri de finanțare mai mici.

Totuși, reziliența pieței se bazează pe mai multe ipoteze. Una este că tensiunile tarifare din SUA nu se vor intensifica. Alta este că încetinirea din China va rămâne limitată.

O a treia ipoteză este că politica BCE se va relaxa treptat fără a declanșa din nou temeri legate de inflație.

Dacă oricare dintre aceste ipoteze se slăbește, prognozele de câștiguri pentru companiile industriale și orientate spre export ar putea fi din nou sub presiune.

Evaluările nu sunt supraevaluate, dar nu mai sunt ieftine în raport cu contextul macro. Investitorii anticipează, practic, o îmbunătățire lentă, dar constantă, mai degrabă decât o relansare abruptă.

Pe ce ar trebui să se concentreze investitorii în a doua jumătate a lui 2026?

Germania a trecut de la contracție la stabilizare.

Această tranziție se observă în datele PIB, în sondajele de business și în citirile inflației. Totuși, redresarea rămâne puternic susținută de politica fiscală și vulnerabilă la șocuri externe.

Testul cheie va veni mai târziu în acest an. Dacă investițiile private încep să accelereze alături de cheltuielile publice, creșterea ar putea atinge capătul superior al prognozelor.

Dacă producția industrială nu va urma îmbunătățirea comenzilor, momentum-ul s-ar putea estompa din nou.

Economia Germaniei nu mai este în declin, dar încă nu și-a reconstruit un motor intern puternic.

Pentru investitori, oportunitatea constă în identificarea sectoarelor care pot transforma stimulul public și cererea globală în creștere sustenabilă a câștigurilor, în loc să se presupună că o revenire la 1% creștere marchează începutul unei expansiuni mai largi.

Acțiuni CAC 40 de urmărit: LVMH, Kering, Hermes, Airbus, Société Générale

Vânzările retail din Regatul Unit urcă 1% în iunie, peste așteptări

Acțiuni DAX de urmărit: Deutsche Bank, Adidas, BMW, Mercedes-Benz

De la pub-uri la facturi de energie: Burnham susține măsuri pentru costul vieții pe fondul întrebărilor privind finanțarea

CAC 40, FTSE MIB, IBEX 35 și DAX tensionate de creșterea randamentelor înainte de BCE

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.