Pe măsură ce investitorii caută retrageri, se destramă modelul de lichiditate al creditului privat?

- Investitorii de retail caută ieșiri-record din fondurile de credit privat.

- BlackRock, Blackstone, Morgan Stanley și Cliffwater limitează ieșirile.

- Turbulențele ridică îndoieli privind evaluările, practicile de subscriere și intrările de capital.

Industria creditului privat, unul dintre cele mai rapid crescătoare segmente ale finanțelor globale din ultimul deceniu, se confruntă cu un test de stres neașteptat pe măsură ce investitorii încearcă să retragă miliarde de dolari din fonduri care i-au alimentat expansiunea.

Creșterea solicitărilor de răscumpărare la mai multe vehicule majore de credit privat i-a obligat pe managerii fondurilor să impună limite la retrageri, să vândă active și chiar să injecteze capital propriu pentru a stabiliza sentimentul investitorilor.

Aceste evoluții ridică îngrijorări că modelul care a alimentat creșterea explozivă a industriei — în special dependența tot mai mare de investitorii individuali înstăriți — ar putea întâmpina prima sa provocare majoră.

Deși sectorul este departe de o criză generalizată, valul de cereri de retragere expune tensiunile inerente oferirii de lichiditate periodică investitorilor, în timp ce împrumuturile din portofoliu sunt concepute să rămână blocate pentru ani de zile.

Cliffwater și Morgan Stanley devin cele mai recente care limitează răscumpărările

Ultimul semn de tensiune a apărut când Cliffwater, un important manager de credit privat, a comunicat clienților că investitorii în cel mai mare fond al său au solicitat răscumpărarea a 14% din deținerile lor în ultimul trimestru.

Fondul de 33 de miliarde de dolari va putea onora doar aproximativ jumătate din aceste solicitări, ceea ce înseamnă că investitorii rămași vor trebui să aștepte cel puțin până în trimestrul următor pentru a-și retrage banii.

Morgan Stanley s-a confruntat, de asemenea, cu presiuni similare.

North Haven Private Income Fund, care administrează aproape $8 billion în active, a returnat aproximativ $169 million investitorilor după ce a limitat retragerile la 5% din totalul acțiunilor în fereastra de răscumpărare recentă.

Într-o scrisoare către clienți, Morgan Stanley a spus că decizia de a limita retragerile avea ca scop prevenirea vânzărilor forțate de active în perioade de volatilitate a pieței și protejarea randamentelor pe termen lung.

Măsurile reflectă o dilemă tot mai mare pentru fondurile de credit privat pe măsură ce cererile de răscumpărare cresc.

Managerii trebuie să echilibreze necesitatea de a satisface investitorii care solicită lichiditate cu riscul ca vânzarea prea rapidă a împrumuturilor să erodeze valoarea portofoliilor.

De la Blue Owl la BlackRock: creșterea solicitărilor de răscumpărare semnalează neliniștea investitorilor

Totul a început în februarie când Blue Owl Capital a anunțat că va restricționa permanent retragerile din unul dintre fondurile sale de datorii orientate către investitorii de retail.

În loc să permită investitorilor să-și răscumpere banii trimestrial, firma a spus că va trece la plăți periodice finanțate din vânzări de active, câștiguri și tranzacții strategice.

Blue Owl a mai spus că intenționează să vândă credite în valoare de aproximativ $1.4 billion deținute în trei fonduri către un grup de mari investitori pensionari și de asigurări.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Îngrijorările s-au extins când au apărut relatări conform cărora Blackstone Private Credit, compania de dezvoltare a business-ului cunoscută ca BCRED, a înregistrat $1.7 billion în retrageri nete în ultimul său trimestru fiscal.

Cererile brute de răscumpărare au depășit limita trimestrială de 7% a fondului.

Pentru a gestiona fluxurile de ieșire fără a declanșa plăți proporționale către investitori, Blackstone a adoptat o soluție neobișnuită.

Firma și angajații acesteia au injectat $400 million într-un feeder fund care direcționează investiții către BCRED, compensând efectiv presiunea de răscumpărare și permițând fondului să onoreze solicitările de retragere.

Apoi, BlackRock a limitat recent răscumpărările din HPS Corporate Lending Fund, de $26 billion, după ce investitorii au încercat să retragă 9.3% din acțiuni în primul trimestru, mult peste plafonul trimestrial de 5% al fondului.

Incidentul a marcat prima dată când cererile de retragere au depășit acea limită.

„Asistăm la o criză de încredere,” a declarat Victor Hong, fost executiv responsabil de risc în investment banking, într-un articol al New York Times.

Psihologia investitorilor pare, de asemenea, să joace un rol.

Consilierii de avere spun că îngrijorările legate de lichiditate se pot autoîntări rapid odată ce investitorii se tem că nu-și vor putea accesa banii repede.

„Oricând auzi că alți oameni ies, nu vrei să fii ultimul,” a spus Steve Curley, co-managing principal la 55 North Private Wealth, în reportajul NYT.

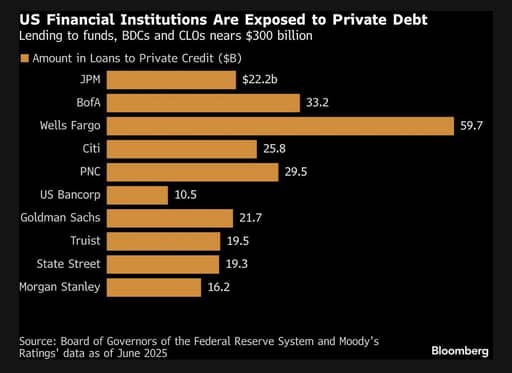

Băncile devin prudențe la acordarea de credite

Îngrijorările privind starea unor portofolii de credit privat determină, de asemenea, prudență în rândul băncilor care finanțează aceste fonduri.

JPMorgan Chase a început, se pare, să restricționeze acordarea de credite unor fonduri de credit privat după ce a diminuat valoarea împrumuturilor legate de companii de software, potrivit unui raport al Financial Times.

Aceste ajustări vin într-un context în care sectorul tehnologic se află sub o vigilență sporită din partea investitorilor, în special în condițiile unei incertitudini privind modul în care progresele în inteligența artificială ar putea reconfigura modelele de business și evaluările.

Sursă: Bloomberg

Directorul executiv al JPMorgan, Jamie Dimon, avertizase anterior că pot apărea mai multe probleme în lumea opacă a creditării private.

Dimon a spus anul trecut că piața ar putea descoperi mai mulți „gândaci”, un termen folosit în finanțe pentru a descrie cum descoperirea unei probleme adesea semnalează că altele pot urma în curând.

Deși diminuările de valoare ale activelor băncii nu semnalează neapărat o criză sistemică, ele sugerează că asumpțiile ușoare care au susținut boom-ul creditului privat — privind evaluările, lichiditatea și subscrierea — ar putea fi supuse unei examinări mai atente.

Înțelegerea creșterii rapide a creditului privat

Creditul privat se referă la împrumuturi acordate de creditori non-bancari direct companiilor, de regulă întreprinderilor mici și mijlocii care se situează sub ratingurile de credit investment-grade.

Aceste împrumuturi sunt de obicei negociate privat între creditori și debitori și nu sunt tranzacționate pe piețele publice.

Ca urmare, ele implică adesea termeni personalizați, adaptați nevoilor fiecărui debitor.

Direct lending, cea mai comună formă de credit privat, implică în general împrumuturi senior garantate cu dobânzi flotante.

Pentru că aceste împrumuturi nu sunt ușor tranzacționabile, creditorii le păstrează de obicei până la scadență sau până când debitorul se refinanțează.

Absența unei piețe secundare lichide înseamnă că investitorii nu își pot vinde cu ușurință pozițiile dacă vor să iasă rapid.

„Caracteristica, sau defectul, acestor structuri este că nu poți ieși imediat,” a spus Matthew Malone, șeful managementului investițiilor la Opto Investments, într-un raport Morningstar.

„Din această cauză, clientul este reamintit în fiecare trimestru sau lună că situația încă nu s-a rezolvat.”

Investitorii de retail devin o sursă cheie de finanțare

Istoric, fondurile de credit privat erau susținute în principal de mari investitori instituționali, cum ar fi fonduri de pensii, companii de asigurări, fonduri suverane și family offices.

Acești investitori acceptau de obicei perioade lungi de blocare în schimbul unor randamente mai mari și diversificare.

În ultimul deceniu, însă, industria s-a extins rapid.

Activele din fondurile de credit privat au crescut la peste $3 trillion la nivel global, determinând firmele să caute noi surse de capital.

De aceea, firmele din creditul privat s-au îndreptat tot mai mult către persoane înstărite și investitori de retail pentru a alimenta expansiunea.

Mai multe firme caută, de asemenea, acces la vastul volum de economii pentru pensii deținute în planuri 401(k).

De la Cliffwater la Apollo Global Management, BlackRock, Blackstone și Blue Owl Capital, toți și-au promovat fondurile către investitorii individuali.

Au lansat o gamă de vehicule de investiții, cum ar fi business development companies și fonduri interval, concepute pentru a face creditul privat mai accesibil investitorilor individuali.

Aceste produse promit, în general, lichiditate periodică, permițând investitorilor să solicite retrageri trimestrial sau la intervale regulate.

În practică, însă, împrumuturile subiacente rămân adesea blocate pentru mai mulți ani.

Structura a funcționat bine atât timp cât intrările noi de capital continuau să alimenteze fondurile.

Noile intrări puteau fi folosite pentru a onora cererile de răscumpărare fără ca managerii să fie nevoiți să vândă împrumuturile existente.

Dar pe măsură ce condițiile pieței se schimbă și sentimentul investitorilor devine precaut, nepotrivirea dintre promisiunile de răscumpărare lichide și portofoliile ilichide devine tot mai vizibilă.

Dacă prea mulți investitori încearcă să-și retragă banii simultan, fondurile pot avea puține alternative în afară de a impune limite la răscumpărări.

„În orice piață care crește rapid, poate să apară un nivel de ajustare,” a declarat Scott Adelson, director general al Houlihan Lokey, al cărui registru de credit privat și platformă analitică agregă date din peste 60.000 de evaluări ale împrumuturilor.

„Există unii furnizori de credit care s-ar putea confrunta cu dificultăți.”

Managerii se confruntă cu un echilibru dificil

Valul actual de cereri de răscumpărare îl obligă pe managerii de fonduri să ia o decizie dificilă.

Pot relaxa limitele de retragere pentru a satisface investitorii care cer lichiditate, ceea ce poate necesita vânzarea rapidă a activelor și ar putea afecta performanța portofoliului.

Alternativ, pot menține plafoane stricte de răscumpărare și să blocheze retragerile („gating”), o măsură care poate proteja valoarea portofoliului, dar riscă să alarmeze investitorii și să reducă intrările viitoare.

Un recul similar a avut loc în 2022 când retragerile au fost limitate la Blackstone’s real estate income trust, un fond imobiliar non-tranzacționat deținut pe scară largă de persoane înstărite.

Observatorii industriei spun că o perioadă prelungită de presiune asupra răscumpărărilor ar putea avea implicații mai largi pentru ecosistemul capitalului privat.

Dacă fondurile sunt forțate să vândă volume mari de împrumuturi pentru a satisface cererile de retragere, piața ar putea resimți presiuni descendente asupra prețurilor.

Aceasta, la rândul său, ar putea afecta evaluările în întreg sectorul.

Economiștii avertizează, de asemenea, că tensiunile din creditul privat ar putea intersecta vulnerabilități din alte părți ale piețelor financiare.

Mohamed El-Erian, economist și fost director executiv al Pimco, a remarcat recent că apar semne timpurii de avertizare.

„Știrile din această săptămână din piețele de credit privat fac ecou avertismentului lui Jamie Dimon despre «gândaci»,” a spus El-Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

El a adăugat că, deși evoluțiile deocamdată nu sugerează un risc sistemic, investitorii ar trebui să urmărească modul în care creditul privat interacționează cu alte posibile excese ale pieței, inclusiv expansiunea rapidă a investițiilor legate de inteligența artificială și vulnerabilitățile din piețele globale de obligațiuni.

Dezbaterea continuă privind reziliența industriei

În ciuda îngrijorărilor tot mai mari, unii participanți din industrie susțin că turbulențele reflectă mai degrabă o neînțelegere a structurii fondurilor de credit privat decât o problemă fundamentală a clasei de active.

Don Calcagni, chief investment officer la Mercer Advisors, a declarat în raportul Morningstar că portofoliile de împrumuturi subiacente din industrie rămân pe ansamblu sănătoase.

Potrivit lui Calcagni, o mare parte din tensiunea actuală provine de la investitori care poate nu au apreciat pe deplin natura ilichidă a investițiilor atunci când au intrat în fonduri.

Lunile următoare vor testa probabil acest argument.

„Pare puțin probabil să se declanșeze o spirală în termeni de contracție de credit” atât timp cât economia SUA se descurcă rezonabil și Federal Reserve este înclinat să reducă ratele sau să rămână pe poziție, a declarat Christian Stracke, președinte la managerul de active de $2.3 trillion Pacific Investment Management Co., sau Pimco, într-un reportaj Bloomberg.

Dar „dacă te afli în împrumuturile mai problematice, fie că sunt private sau împrumuturi bancare tranzacționate, atunci va fi foarte dificil pentru acel debitor să se refinanțeze,” a spus el.

Consilierii de avere și investitorii instituționali urmăresc îndeaproape modul în care managerii de credit privat gestionează valul de cereri de răscumpărare și dacă încrederea investitorilor se stabilizează.

Unii analiști spun că ar putea dura mai mult de un an pentru ca anumiți investitori să iasă complet din fonduri dacă plafoanele de retragere rămân în vigoare.

Dacă presiunile asupra răscumpărărilor persistă, sectorul ar putea înregistra intrări mai lente de capital, condiții de finanțare mai stricte și o abordare mai prudentă în acordarea de credite.

Pentru o industrie care a prosperat pe creștere rapidă și capital abundent, perioada curentă poate marca un punct de cotitură — unul în care investitorii încep să reevalueze riscurile asociate activelor care promit randamente atractive, dar oferă lichiditate limitată.

Consorțiu susținut de familia Mittal analizează o participație la Liverpool FC, evaluare $6B

OMERS din Canada va vinde 25% din compania spaniolă de energie Exolum

Anthropic și Anduril strâng miliarde pe măsură ce începe o nouă eră a unicornilor

Pensiile din America de Nord rămân pe pariuri cu credit privat în ciuda riscurilor

Piețele de credit din SUA semnalează alertă pe fondul escaladării riscurilor din Iran

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.