De ce producția de șist din SUA nu va crește rapid, chiar dacă WTI e aproape de $100/bbl

- Producătorii de șist din SUA sunt reticenți, considerând că prețurile ridicate pot fi temporare.

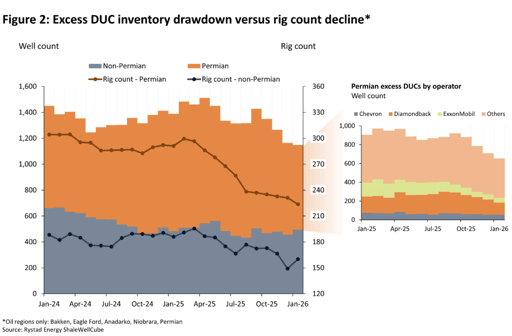

- Producția este limitată de lipsa puțurilor forate dar nefinalizate (DUC).

- Producătorii vor prioritiza refacerea numerarului în detrimentul cheltuielilor de capital (capex).

O reducere "super-accelerată" a stocului de puțuri forate, dar nefinalizate ar putea crește rapid producția de petrol din SUA, iar o nouă analiză Rystad Energy sugerează că doar Bazinul Permian ar putea înregistra imediat o creștere de 183,000 de barili pe zi (bpd), alături de încă 56,000 bpd din alte regiuni.

Realizarea acestui scenariu ar depăși probabil limitele teoretice, deoarece ar necesita ca Permian să utilizeze întreaga capacitate disponibilă a flotei de fracare ociosa, a declarat compania norvegiană de inteligență energetică.

În ciuda escaladării luptelor dintre SUA și Iran, care a determinat creșterea prețurilor petrolului, producătorii de șist din SUA rămân reticenți să-și majoreze producția.

„Chiar dacă prețul de referință WTI din SUA stă peste $90 pe baril, producătorii de șist din SUA nu sunt pregătiți să accelereze rapid producția din două motive principale – prudență strategică și lipsa DUC-urilor care să poată fi puse rapid în funcțiune”, a spus Matthew Bernstein, vicepreședinte pentru America de Nord, petrol și gaze la Rystad Energy, în analiză.

„Producătorii folosesc în prezent ocazia pentru a-și securiza venituri mai mari prin contracte de hedging. Dacă prețurile ridicate nu durează luni de zile, E&P-urile de șist sunt puțin probabil să își revizuiască planurile, care au bugetat pentru un preț WTI dificil de $55-60.”

Disciplina capitalului și reducerea stocului de DUC în 2025

Producătorii de șist din SUA mențin disciplina capitalului din cauza unei perspective prudente privind mișcările de preț pe termen scurt, determinate de puternica backwardation a curbei WTI, care sugerează că actualul salt de prețuri va fi temporar.

În plus, disponibilitatea puțurilor forate dar nefinalizate (Drilled but Uncompleted wells – DUC) este limitată. Această situație rezultă din prețurile scăzute anticipate pentru 2025, care au determinat producătorii să prioritizeze menținerea producției și randamentele pentru acționari în detrimentul cheltuielilor de capital (capex), conform analizei Rystad.

„Ca urmare, companiile au redus stocurile excedentare de DUC și au alocat numerar în bilanț,” a spus Rystad.

„Chiar dacă producătorii sunt dispuși să crească, capacitatea lor de a majora rapid producția este îngreunată de reducerea stocurilor de DUC de anul trecut.”

Dacă stocurile excedentare de puțuri forate dar nefinalizate (DUC) din șistul american ar fi reduse rapid, această mișcare ar putea, în câteva luni, să crească oferta cu încă 111,000 de barili pe zi proveniți doar din aceste puțuri, arată analiza.

O reducere rapidă este improbabilă deoarece ar necesita un efort strategic coordonat între numeroși operatori.

Deși unii operatori, cel mai probabil companii private de explorare și producție (E&P), vor profita probabil de creșterea prețurilor punând în producție puțuri forate dar nefinalizate, multe companii listate și supermajore vor fi, cel mai probabil, prudente în a-și diminua suplimentar capacitatea productivă, a mai spus agenția.

Scenarii viitoare de producție

Având în vedere conflictul din Orientul Mijlociu, modurile în care producția SUA ar putea reacționa sunt următoarele:

Într-un scenariu în care operatorii reacționează la prețuri susținute ridicate printr-o creștere substanțială a numărului de sonde în următoarele cinci luni (46 de sonde adăugate în total în play-urile petroliere din Lower 48), producția ar crește cu 196,000 bpd de la nivelurile de la sfârșitul lui 2025 până la sfârșitul lui 2026, conform analizei.

Acesta este cu 280,000 bpd mai mare în decembrie 2026 decât scenariul de bază al Rystad înainte de război.

Scenariul "maximum case" presupune o creștere semnificativă a producției în statele Lower 48. Deși arată potențialul teoretic de creștere pe termen scurt, în prezent este considerat extrem de puțin probabil.

„Ne așteptăm ca operatorii să aplice o strategie similară pentru adăugările de sonde,” a spus agenția.

Refacerea disciplinată a lichidităților

Producătorii aleg în prezent o strategie disciplinată în loc să adauge imediat sonde noi sau să reducă stocurile de puțuri forate dar nefinalizate.

Primul lor pas este să-și suplimenteze acoperirile (contractele de hedging) pentru perioada cuprinsă între trimestrul II 2026 și 2027, în special dacă anticipează o scădere a prețurilor, iar rapoartele inițiale sugerează o activitate activă de hedging din partea operatorilor.

Totuși, companiile E&P și-au structurat portofoliile de hedging pentru 2026 pentru a oferi protecție împotriva scăderilor de preț.

Deoarece grupul de referință și-a acoperit prin hedging doar aproximativ o treime din producție la niveluri reduse ale prețurilor floor și cap, mulți ar putea alege pur și simplu să profite de prețurile spot curente.

Companiile private E&P care au bugetat pentru prețuri apropiate de pragul lor de rentabilitate ar putea fi primele care vor adăuga o sondă suplimentară sau o echipă de fracare.

Acest lucru se datorează faptului că pot profita de prețurile anticipate pentru a doua jumătate a anului 2026, care ar rămâne totuși mai mari decât planul lor inițial, chiar dacă scad semnificativ din intervalul $90-$100.

La momentul redactării, West Texas Intermediate se tranzacționa la $95.32 pe baril, în scădere cu 0.2% față de închiderea precedentă.

Comparativ cu sfârșitul anului 2024, E&P-urile pure de șist au înregistrat o scădere de peste $4 billion în numerar pe bilanțurile lor până la sfârșitul anului 2025. Această reducere a rezultat din utilizarea rezervelor de numerar de către E&P-uri pentru a menține plățile către investitori.

„Având în vedere aceasta, producătorii nu se vor grăbi să cheltuiască mai mult capex ca răspuns la prețuri mai ridicate și, cel mai probabil, vor folosi această perioadă pentru a-și reface numerarul în bilanțuri la un petrol de $100, în timp ce așteaptă să facă orice mișcare,” a spus Rystad.

Petrol: scădere de 3%, dar se îndreaptă spre cele mai mari creșteri săptămânale din luni

Aurul scade în pofida riscurilor de război: a rescris petrolul de $100 statutul de refugiu?

Brent scade, dar un avans săptămânal de 14% arată că pericolul nu dispare

Argintul se redresează după scăderea de săptămâna trecută: poate ajunge la 65$?

Prețul aurului se blochează lângă $4,130 — șocul petrolier anulează ruptura?

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.