Varför kollapsar Tysklands ekonomi snabbare än någon förväntat sig?

- Misslyckad energipolitik har lett till permanent höga kostnader.

- Industrin krymper när investeringar flyttas utomlands.

- Politisk handlingsförlamning riskerar långsiktig ekonomisk nedgång.

Tyskland befinner sig i en långsam ekonomisk upplösning — nästan uteslutande självförvållad.

En gång den okontesterade motorn för europeiskt välstånd, redovisar landet nu en av de svagaste tillväxterna bland avancerade ekonomier, har sett sin industribas förtvinna och står inför en politisk kris driven av en styrande klass för blyg för att konfrontera problemen den själv bidragit till att skapa.

Vad siffrorna visar

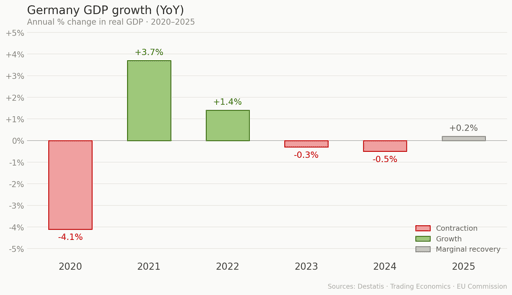

Tysklands BNP krympte med 0.5% 2024 — sitt andra raka år med negativ tillväxt.

Tekniskt lämnade landet recessionen 2025 med en sparsam expansion på 0.2%, den ekonomiska motsvarigheten till en puls, men inte mycket mer.

Industriproduktionen föll med 1.9% månad mot månad enbart i december 2025, medan arbetslösheten uppgick till 6.3% i februari 2026.

Europeiska kommissionen prognostiserar en tillväxt på endast 1.2% för 2026 — under EU-genomsnittet på 1.4% — i huvudsak driven av offentliga utgifter snarare än en verklig privatsektorsåterhämtning.

Förbundskansler Friedrich Merz beskrev själv delar av den tyska ekonomin som i ett ”kritiskt läge” den 1 januari i år.

Han hade inte fel.

Energibeslutet som förändrade allt

2002 antog Tyskland lagstiftning om att stänga samtliga sina kärnkraftverk senast 2022.

Antagandet var att förnybar energi skulle vara redo att täcka gapet. Det var den inte.

När Angela Merkel kortvarigt drog tillbaka beslutet 2010 och förlängde drifttiderna med tolv år, satte Fukushima‑katastrofen i Japan stopp för den lättnaden inom veckor.

Åtta reaktorer stängdes omedelbart; resten följde senast 2023.

Det vetenskapliga argumentet för att hålla dem i drift var enkelt: Tyskland har ingen tsunamiexponerad kustlinje, ligger på stabil kontinentalskorpa och har praktiskt taget ingen jordbävningsrisk.

De förhållanden som ledde till Fukushima existerar helt enkelt inte i Centraleuropa. Frankrike förstod detta; Tyskland valde att inte göra det.

Med kärnkraften borta och förnybar energi fortfarande oförmögen att leverera konsekvent baskraft vände sig Tyskland till ryskt pipelinegas för att fylla underskottet.

År 2021 stod Ryssland för 55% av Tysklands naturgas.

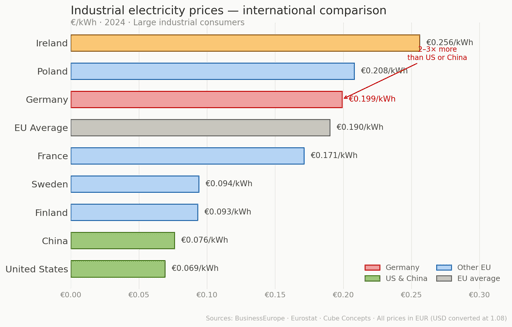

När Ryssland invaderade Ukraina i februari 2022, och gasflöden begränsades innan sabotaget mot Nord Stream i september samma år, sköt tyska elpriser i höjden — och nådde €820 per megawattimme i slutet av 2024.

Frankrike, med sin kärnkraftsflotta fortfarande i drift, såg spotpriser på ungefär €100 till €150 per megawattimme vid hög efterfrågan.

Idag ligger Tysklands industriella elpris på €0.199 per kilowattimme, jämfört med cirka $0.075 i USA och $0.082 i Kina

Vem lämnar egentligen — och varför det spelar roll?

BASF, världens största kemiföretag efter försäljning, meddelade en $10 billion-investering i Kina.

Inte ett partnerskap, inte ett pilotprojekt — en fullskalig $10 billion kapitalförflyttning bort från Tyskland.

Företagets VD har länge varit öppet kritisk mot tysk energipolitik, och detta drag är det tydligaste tecknet hittills på att den industriella exodusen inte längre är teoretisk.

Tyskland noterade nyligen ett handelsunderskott med Kina på €66.3 billion, efter att tidigare konsekvent ha haft ett överskott.

Under årtionden var Tysklands formel enkel: sälja precisionsmaskiner och premiumbilar till ett utvecklande Kina som byggde upp sin tillverkningsbas. Men Kina har nu byggt den.

Kinesiska företag producerar sina egna industrirobotar, elfordon och solpaneler.

Tysklands största kund har blivit dess mest kapabla konkurrent — och Tysklands höga energikostnader har bara underlättat den omvandlingen.

Tillverkningens ekonomiska mervärde nådde sin topp 2017 och har sedan dess fallit med 7%, medan industriproduktion och försäljning båda är ner nästan 15% från sina toppnivåer.

Tysklands politiska vakuum

Friedrich Merz tillträdde kanslerskapet 2025 med verkligt folkligt förtroende och ett tydligt reformmandat.

I juni det året godkände de flesta tyskar hans inledande insatser.

Sedan dess har hans stöd rasat: bara 23% positiva och 71% negativa, enligt YouGovs europeiska tracker från februari 2026.

Hans parti har fört en strategi som insiders beskriver som en ”Ming‑vas” — säg inget djärvt, bryt inget, och hoppas glida igenom en tät regional valkalender.

Den 8 mars förlorade CDU i Baden‑Württemberg trots att man ledde med åtta procentenheter i opinionsmätningarna.

Delstaten — hem till Mercedes‑Benz, Porsche och Bosch — är ett industriellt hjärta där avindustrialisering dominerar väljarfrågorna och förtroendet för CDU:s ekonomiska kompetens traditionellt är starkt.

Ändå hävdade De gröna seger med en kandidat som dolde sitt partilogo på kampanjaffischer och krävde stramare invandringskontroller.

AfD fördubblade sitt röstandel till 19%, sitt bästa resultat någonsin i en före detta västtysk delstat, och drog kraftigt från missnöjda CDU‑väljare.

Mer än 80% av tyskarna anser att pensionssystemet är dysfunktionellt. Nära 80% säger att ekonomin är i dåligt skick. Över 60% förespråkar striktare invandringskontroller. Det borde vara kärnfrågor för CDU.

När Merz yngre parlamentsledamöter pressade på för pensionsreformer avfärdade han dem med orden: ”Du kan inte vara seriös. Sådant vinner inte val.”

The €500-billion question

I mars 2025 godkände parlamentet ett €500 billion särskilt infrastrukturfond, tillsammans med ett konstitutionellt undantag som tillåter försvarsutgifter att kringgå landets skuldbroms.

Goldman Sachs, Europeiska kommissionen och Ifo Institute prognostiserar alla BNP‑tillväxt mellan 1.1% och 1.3% för 2026, och finansieringen är faktiskt verklig.

Ändå är Goldman Sachs tydlig: den tillväxt man förväntar sig är ”främst cyklisk”, inte strukturell.

Tysklands kärnkraftskapacitet är borta för gott.

Südlink‑ledningen norr–söder — avgörande för att koppla nordlig vindkraft till södra industrin — kommer inte att vara slutförd förrän tidigast 2028, efter att Bayern insisterat på att den ska läggas nergrävd till fyra till tio gånger kostnaden.

Pensionssystemet förblir oreformerat, och demografikurvan — en prognostiserad arbetskraftsminskning med sju miljoner till 2035 — kan inte vändas enbart genom utgiftsökningar.

Tyskland behåller ett enormt institutionellt djup, en världsledande ingenjörskultur och har nu den finansiella eldkraften för att återhämta sig.

Vad som saknas är en regering villig att använda någon av dessa resurser för något annat än nästa val.

TLT ETF sjunker när USA:s skuld närmar sig 40 biljoner dollar – 30‑årsräntan stiger

USA-jobbrapport: Antalet sysselsatta sjönk oväntat med 23 000 i juli — ränteförväntningarna dämpas

Trumps $100 miljarder tullåterbetalning kan lämna konsumenterna med notan

ADP-rapport: 44 000 nya jobb i juli hos privata arbetsgivare i USA — klart under prognoser

USA: färre lediga jobb i juni efter fall i vårdvakanser, men fler anställs

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.