5 diagram som visar varför Trump–Xi-toppmötet kan vara betydelselöst 2026

AI-sentiment: 18/100 Bearish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

- Nvidias intäktskollaps i Kina signalerar en strukturell teknologisk avkoppling.

- Handeln är fortfarande stor men binder inte längre relationen politiskt.

- Dominansen inom sällsynta jordartsmetaller understryker en varaktig påverkansmakt i leverantörskedjan.

USA:s president Donald Trump och Kinas president Xi Jinping ska träffas i maj i år.

Det högprofilerade mötet räcker för att påverka marknader, ompröva förväntningar och återuppliva idén att världens två största ekonomier fortfarande försöker hitta en stabil överenskommelse.

Men år 2026 är den antagandet långt svårare att försvara.

Det beror inte på att diplomati inte längre spelar roll. Det gör den. Ett toppmöte kan fortfarande dämpa retorik, återöppna kanaler och köpa båda sidor lite tid.

Men siffrorna tyder nu på att den djupare berättelsen handlar om kontroll över halvledare, handelsmönster och styrkan i leverantörskedjorna.

Det finns en växande uppfattning bland chefer och policyexperter att relationen drivs av struktur, inte statsmanlighet.

Argumentet för ett mer begränsat toppmöte börjar med ett av de viktigaste företagen i den globala AI-boomen.

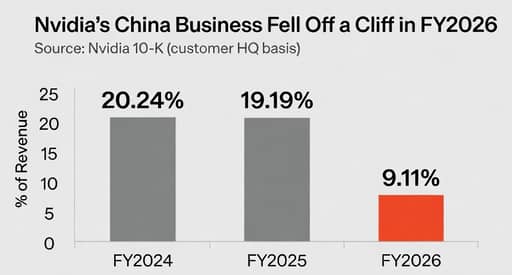

Nvidias årsrapport visar att Kina, inklusive Hongkong, stod för 20.24% av intäkterna räkenskapsåret 2024, 19.19% räkenskapsåret 2025 och endast 9.11% räkenskapsåret 2026, enligt företagets omräknade geografi baserad på kundernas huvudkontorsadress.

Fallet är slående inte bara på grund av hastigheten, utan för att det visar hur ett ledande amerikanskt teknikföretag redan anpassar sig till en värld där Kina inte längre behandlas som en pålitlig tillväxtmotor.

Det verkliga brottet gäller teknologin, inte diplomatin

Jensen Huang har varit ovanligt tydlig om den förändringen.

I juni 2025 signalerade Nvidia att de inte längre skulle inkludera Kina i sina framåtblickande prognoser efter att USA skärpt exportkontrollerna, och Huang sade att han "inte räknade med" en politisk återvändo.

Sedan dess har Washington tillåtit vissa begränsade försäljningar att återupptas, inklusive licensierade exporttillstånd för vissa chip till godkända kunder, men tillgången är fortfarande strikt kontrollerad och politiskt beroende.

Månaden dessförinnan sade Huang att Nvidias marknadsandel i Kina hade fallit till 50% från 95% vid början av Biden-administrationen.

Det är inte orden från en vd som väntar på att ett enda toppmöte ska återställa den gamla kommersiella ordningen.

Det är orden från någon som anpassar sig till ett strukturellt brott.

Handeln är fortfarande enorm, men den bär inte längre samma löfte

Den andra anledningen till att ett toppmöte kan ha mindre betydelse än tidigare är att bilaterala handelsflöden, även om de fortfarande är stora, inte längre berättar en historia om fördjupad konvergens.

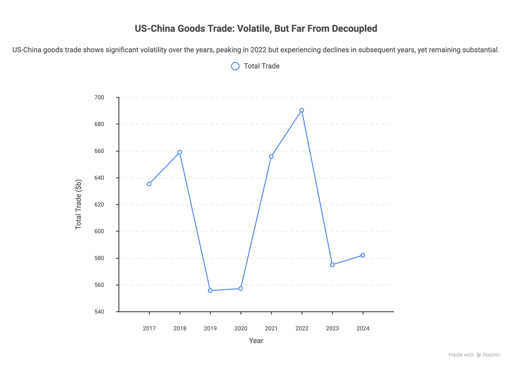

USA–Kinas varuhandel uppgick till 635.2 miljarder dollar 2017, steg till 658.8 miljarder dollar 2018 och föll kraftigt under handelskrigsåren.

Handeln återhämtade sig till en topp på 690.3 miljarder dollar 2022, och sjönk sedan till 574.9 miljarder dollar 2023 innan den steg något till 582.0 miljarder dollar 2024.

Det är ingen kollaps. Men det är inte heller en återgång till den gamla tilltron att handeln stadigt skulle knyta ihop relationen.

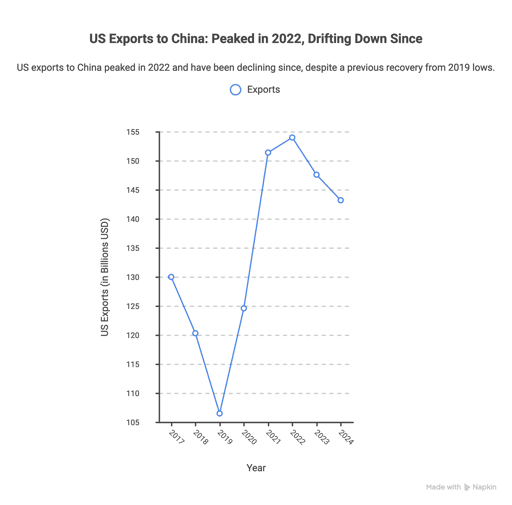

Samma mönster syns i USA:s export till Kina.

Varuexporten var 130.0 miljarder dollar 2017, föll till 106.5 miljarder dollar 2019, återhämtade sig starkt 2021 och 2022, och sjönk sedan till 143.2 miljarder dollar 2024.

Med andra ord: handeln finns fortfarande i mycket stor skala, men dess politiska innebörd har förändrats.

Den sker nu under misstänksamhet, där båda sidor är mer villiga att offra effektivitet för resiliens, påverkansmöjligheter eller säkerhet.

Det är därför Brad Setser:s formulering slår så hårt.

Som citerat i Epoch Investment Partners prognos för 2026, "Öppen handel misslyckades, spektakulärt, med att liberalisera Kinas politiska system."

Epochs bredare argument är ännu mer rakt på sak: bilateral handel skulle kunna minska med mer än 50% fram till 2030 i takt med att aktiviteter med nationell säkerhetsimplikation alltmer återförs till hemlandet.

Det kan visa sig vara för drastiskt. Men det fångar riktningen bättre än något toppmötesslogan om stabilitet.

Leverantörskedjorna betyder nu mer än diplomatin

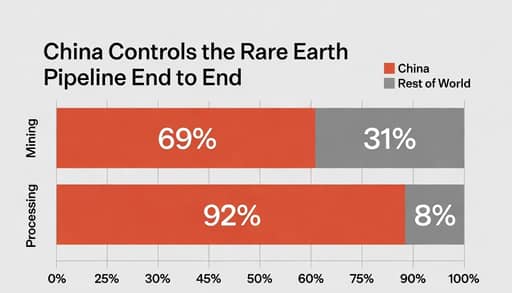

Om teknikregler visar brottet och handelsdata visar driften, visar sällsynta jordartsmetaller den hårda kanten av påverkansmakt.

Kina står för ungefär 69% av den globala gruvproduktionen av sällsynta jordartsmetaller och 92% av förädlingen, enligt PwC:s gruvöversikt 2025, siffror som återges av CSIS i dess 2026-analys.

Det betyder inte att Peking har obegränsad makt.

Det innebär att i en av världens mest strategiskt känsliga leverantörskedjor är beroendet verkligt och alternativ är långsamma att bygga upp.

Det är därför frågan om toppmötet kan vara missvisande. Ett hjärtligt möte kan ge intryck av rörelse, samtidigt som de viktigaste sårbarheterna förblir oupplösta.

Som Fortune rapporterade denna månad sade analytikern Gracelin Baskaran att Kina byggt upp sin förädlingsfördel i mer än 30 år, medan icke-kinesisk kapacitet förblir relativt småskalig.

Det är inte den typ av obalans som en handskakning undanröjer.

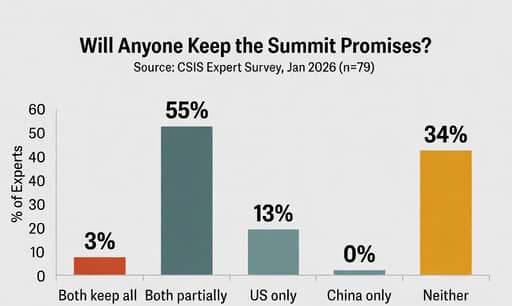

Sedan finns förtroendeproblemet. I CSIS China Power Project-undersökningen av 79 tidigare tjänstemän och Kinaexperter sade bara 3% att båda sidor sannolikt skulle uppfylla alla sina åtaganden 2026.

Strax över hälften förväntade sig att båda skulle göra delvisa ansträngningar men misslyckas, medan 34% sade att ingen av parterna sannolikt skulle uppfylla sina åtaganden.

Ingen av de svarande trodde att Peking skulle uppfylla sina åtaganden medan Washington gjorde det; 13% trodde att det omvända var mer sannolikt.

CSIS kopplade den skepsisen delvis till Kinas misslyckande att uppfylla åtaganden enligt Phase One-handelsavtalet under Trumps första mandatperiod.

Det placerar toppmötet i en snävare position än vad den yttre bilden antyder.

Det kan fortfarande spela roll i tonen. Det kan fortfarande lugna marknaderna i en vecka eller två. Det kan fortfarande ge båda regeringarna ett sätt att hävda att de hanterar rivaliteten ansvarsfullt.

Men de fem diagrammen pekar på en obekväm sanning: år 2026 formas USA–Kina-relationen i mindre utsträckning av ledarkemi än av exportkontroller, strategiska beroenden och ett förtroendedeficit som ingen gemensam deklaration lätt kan sudda ut.

Storbritanniens arbetslöshet oförändrad på 4.9%, löneökningen dämpas i maj

Andy Burnhams tillväxtplan: Storbritanniens nästa premiärminister vill driva tillväxt

USA:s grossistpriser föll oväntat i juni på lägre energikostnader

Trump föreslår 20% fraktavgift när USA säger att man ska bevaka Hormuzsundet

Samsung och SK Hynix förändrar koreanernas öden, men ökar också ojämlikheten

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.