Aluminium förblir i underskott fram till 2026, begränsad nedsida: ING

AI-sentiment: 78/100 Bullish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

drivs av

Köp exponering mot LME Aluminium cash/nearby (t.ex. LME Aluminium spot eller ett närliggande aluminiumterminskontrakt). Tes: strukturellt underskott fram till 2026 från indragningar vid smältverk i Gulfen (Al Taweelah stoppat; Alba ~30% och Qatalum ~60%), med backwardation och en växande cash-vs-3M-premie som signalerar akut fysisk knapphet. ING:s prognos om underskott (nära ~2.9Mt om störningarna kvarstår) stöder att höga priser förblir efterfrågade.

Nyckelrisk: Att leveranserna från Gulfen normaliseras snabbare än förväntat (smältverken startar upp igen och alumina-/logistikbegränsningar lättar), vilket får cash-premien och backwardationen att kollapsa.

Sälj 3–12 månaders aluminiumterminer och köp nearby (kalenderspread: lång front/kort deferred). Tes: marknaden prissätter en omedelbar fysisk brist (cash ~+$90 vs 3M; backwardation fördjupas). Även om priserna inte kollapsar innebär andra fasen efterfrågedestruktion + lageruttag + högre kinesiskt utbud, vilket begränsar uppsidan i de förfallna kontrakten medan nearby förblir tight.

Nyckelrisk: En utdragen Hormuz-/energistörning håller hela kurvan åtstramad (även deferred omprissätts högre), vilket plattar ut spreadhandeln.

- Krisen i Mellanöstern skapar ett strukturellt aluminiumunderskott på 2,9 miljoner ton.

- Aluminium spotpris når $3,600/ton, högsta sedan mars 2022.

- Terminskurvan i kraftig backwardation signalerar fysisk brist.

Aluminiummarknaden står nu inför ett "strukturellt underskott" då eskalerande störningar i leveranser vid smältverk i Gulfen förvandlar sektorn från ett rent logistiskt problem till en djupare kris, med liten chans till omedelbar återhämtning och risker som pekar mot ytterligare prisökningar, skrev ING Economics i en analys.

Aluminiummarknaden har hamnat i ett betydande underskott efter ytterligare eskalering i Mellanöstern.

Det som inledningsvis verkade vara en störning i sjöfart och logistik har nu utvecklats till en materiell leveranschock, där flera smältverk i Gulfen kör långt under kapacitet.

Störningar slår mot produktion och kapacitet

Verksamheten vid Emirates Global Aluminiums smältverk Al Taweelah har nyligen stoppats, medan både Aluminium Bahrain (Alba) och Qatalum fortsätter att gå på reducerad kapacitet, där Alba specifikt genomgått en kraftig produktionsminskning.

Även om Mellanöstern bidrar med cirka 9% av den globala aluminiumproduktionen är dess andel av sjöförda leveranser betydligt större, enligt ING-rapporten.

Därför påverkar alla avbrott i regionen marknadens tillgänglighet och prissättning i betydande grad.

Samtidigt angav ING Economics uppskattningar från mitten av mars att cirka 560 000 ton års kapacitet påverkades, närmare bestämt omkring 300 000 ton vid Alba och 260 000 ton vid Qatalum.

Men eftersom Alba nu kör på ungefär 30% kapacitet och Qatalum på cirka 60% har den påverkade kapaciteten ökat till uppskattningsvis 3 miljoner ton, sade ING.

Detta motsvarar nästan 50% av regionens totala produktion.

”Baserat på nuvarande driftssatser skulle aluminiummarknaden vara i ett underskott på nära 2.9Mt om störningarna kvarstod under resterande del av året,” sade Ewa Manthey, råvarustrateg på ING, i analysen.

Dock, vid förhöjda priser förväntar vi oss efterfrågedestruktion, avlageruttag och en partiell utbudsreaktion från Kina som delvis kompenserar leveranschocken, vilket resulterar i ett basfall med ett underskott på omkring 2Mt.

Störningarna till stor del inprisade

ING:s energimarknadsutsikter antyder att störningarna sannolikt når sitt maximum tidigt under året innan de gradvis avtar.

Trots ihållande utbudsbegränsningar förväntar sig ING att ytterligare prisökningar i aluminium kommer att begränsas av en kombination av minskad efterfrågan, lageruttag och högre leveranser från Kina.

”Som ett resultat förblir aluminiumpriserna höga men stiger inte väsentligt från nuvarande nivåer,” tillade Manthey.

Medan de flesta metaller sjönk i pris steg aluminium kraftigt, med en betydande ökning på 13% sedan slutet av februari till över $3,600 per ton.

Detta markerar den högsta värderingen sedan slutet av mars 2022, strax efter konfliktens början i Ukraina.

Den kraftiga ökningen i aluminiumspotpriset, som tidigare i veckan handlades nästan $90 över 3-månaders terminspriset, visade att den nuvarande marknadsdynamiken till stor del drivs av rädsla för en omedelbar fysisk brist, sade Barbara Lambrecht, råvaruanalytiker på Commerzbank AG, i en färsk rapport.

Premien är den högsta nivån som observerats sedan mars 2007.

”Dessutom faller terminskurvan på aluminiummarknaden, som redan låg i backwardation före kriget i Ukraina, nu ännu brantare,” sade Lambrecht.

Närmaste månads terminskontrakt handlas nästan 10% högre än det som förfaller om ett år, medan prisdifferensen för en månad sedan knappt var hälften så stor.

Riskerna lutar åt uppsidan

Om störningarna i leveranskedjan fortsätter eller förvärras kommer återhämtningen av aluminiumutbudet sannolikt att hämmas.

Ytterligare indragningar av smältverk är möjliga, särskilt med tanke på de förvärrade begränsningarna i alumina-leveranser och de pågående logistiska problemen.

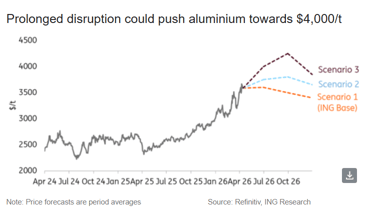

I ett sådant scenario kan aluminiumpriserna överstiga $4,000 per ton, enligt Manthey.

Den resulterande efterfrågedestruktionen skulle dock sannolikt få priserna att sjunka senare under året, även om marknaden förblir strukturellt ansträngd, noterade hon.

Dessutom visade Commerzbanks beräkningar att aluminiumpriserna också kan nå nivån $4,000 om Hormuzsundet förblev stängt till maj.

”Priset skulle emellertid fortfarande ligga under rekordnoteringen på USD 4,073 som sattes i mars 2022,” sade den tyska banken.

Medan viss återhämtning förväntas i vårt basfall förblir balansen ansträngd, med begränsad nedsida och tydliga uppsidorisker vid utdragna eller allvarliga störningsscenarier.

Oljeprischock: 12% veckoryck gör två sjöleder till marknadens spricklinje

Guldpriset sjunker under $4,000 när räntor slår efterfrågan på säkra tillgångar

Oljepriserna sjunker när handlare väger ökade USA–Iran‑konfliktrisker

Guld faller när Fed-oron återvänder: kan $4,000-stödet hålla denna gång?

Oljepriserna stiger när farhågor om säkerheten i Hormuzsundet återvänder

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.