Trilyon dolarlık soru: OpenAI halka arzına hazırlanırken yapay zekayı kâra dönüştürebilir mi?

- OpenAI, hızla yükselen gelir büyümesiyle $1T’lik bir halka arzı hedefliyor.

- Kârlılık, marjlar ve hesaplama maliyetlerine bağlı.

- Halka açık piyasalar AI’nın ekonomik gerçekliğini test edecek.

Yapay zeka patlaması belirleyici bir anına yaklaşıyor.

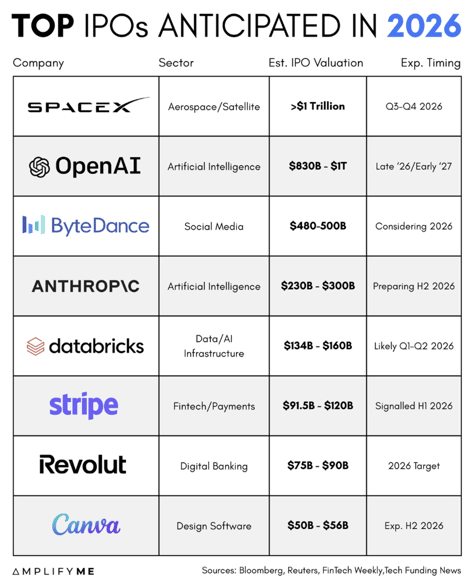

Yıllardır özel sermayenin tarihi hızda üretken yapay zekaya aktığı bir dönemin ardından, OpenAI’nin şirketi 1 trilyon dolar değerleyebilecek bir halka arz için hazırlandığı bildiriliyor.

Sadece bu rakam bile onu dünyanın en büyük şirketleri arasına yerleştirir.

Ancak manşetlerdeki değerlemeler hikâye değil. Asıl soru, üretken yapay zekanın ekonomisinin bu ölçeği destekleyip destekleyemeyeceği.

OpenAI şu anda aynı anda hem muazzam gelir büyümesi hem de büyük nakit yakımı yaşıyor.

Bu gerilim yalnızca halka arzının başarısını belirlemeyecek, aynı zamanda daha geniş AI pazarının yönünü de tayin edecek.

OpenAI şu anda ne kadar büyük?

OpenAI’nin yıllıklandırılmış geliri bildirildiğine göre 2025’te 20 milyar doları geçti.

Bu onu tarihteki en hızlı büyüyen yazılım işletmelerinden biri haline getiriyor.

Finans medyasında tartışılan iç projeksiyonlar, gelirin 2030’a kadar yaklaşık 280 milyar dolara ulaşabileceğine işaret ediyor.

Bu rakamlar olağanüstü. Karşılaştırmak gerekirse, bugün büyük kamuya açık birçok yazılım şirketi bu ölçeğin bile bir kısmına ulaşmak için on yıldan fazla süre harcadı.

OpenAI yıllık 280 milyar dolara ulaşırsa, küresel olarak en büyük teknoloji platformlarının yanında yer alır.

1 trilyon dolarlık bir değerleme, şirketin projeksiyonlara göre 2030 gelirinin yaklaşık 3 ila 4 katı civarında işlem göreceğini gösterir.

Yüzeyde, üç basamaklı oranlarda büyüyen bir şirket için çarpan aşırı görünmüyor. Ancak sonucu yalnızca gelir belirlemeyecek. Marjlar belirleyecek.

Maliyetler neden bu kadar hızlı artıyor?

Üretken yapay zeka geleneksel yazılım gibi davranmıyor. Modelleri eğitmek için geniş bir hesaplama altyapısı ve her kullanıcı isteğine yanıt verebilmek için devam eden donanım kapasitesi gerektirir. Her sorgu gerçek kaynak tüketir.

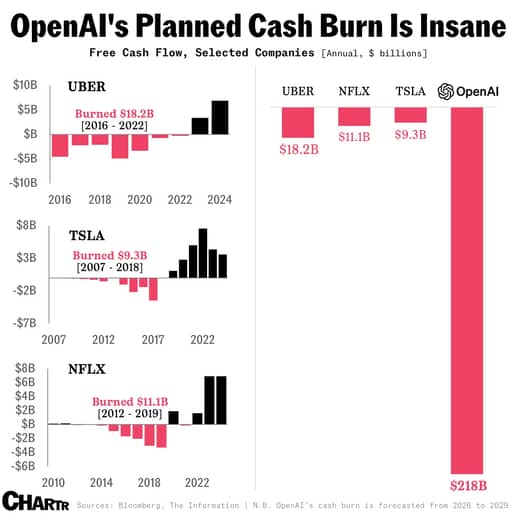

Raporlar, OpenAI’nin on yılın sonuna kadar olan hesaplama taahhütlerinin 600 milyar dolara yaklaşabileceğini öne sürüyor.

Yeni haberlere göre şirket artık 2026–2029 arasında yaklaşık 218 milyar dolar yakmayı bekliyor; bu, sadece iki çeyrek önce yapılan iç tahminlerden yaklaşık 111 milyar dolar daha fazla.

Sam Altman kamuoyunda zaman içinde trilyonlarla ölçülen altyapı hırslarından bahsetti. Bunlar soyut rakamlar değil. GPU’ları, veri merkezlerini ve enerji sözleşmelerini yansıtıyor.

Aynı zamanda, bildirilere göre brüt marjlar yaklaşık %40’tan yaklaşık %33’e düştü çünkü çıkarım harcamaları hızlandı.

Bu düşüş temel riske bir pencere açıyor. Kullanım, maliyet verimliliğindeki iyileşmeden daha hızlı büyürse, gelir artarken marjlar sıkışır.

Kamu yatırımcıları büyümeyi anlar.

Ama Amazon ve Tesla gibi şirketlerde yıllarca süren negatif nakit akışını finanse ettiler. Şimdi odaklanacakları nokta, AI harcamalarının nihayetinde gelire göre daha verimli hale gelip gelmeyeceği olacak.

Kâra ulaşmak için ne gerekir?

Kâra giden yol basit bir matematikle ifade edilebilir.

Faaliyet kârı, gelirin faaliyet marjıyla çarpımına eşittir. Trilyon dolarlık bir değerlemenin geçerli olması için kazançların bunu desteklemesi gerekir.

Eğer OpenAI 2030’a kadar yıllık 280 milyar dolara ulaşır ve %20 işletme marjı elde ederse, bu 56 milyar dolar faaliyet geliri üretir.

Fiyat/kazanç çarpanı 20 olursa, bu hafifçe 1 trilyon doların üzerindeki bir değerlemeyi destekler.

Ancak işletme marjları %10 civarında kalırsa, faaliyet geliri 28 milyar dolar olur. Aynı çarpan altında, değerleme trilyon dolarlık seviyenin çok altında kalır.

Bu fark üç değişkene bağlı. Birincisi, token başına maliyet daha iyi model tasarımı ve donanım verimliliğiyle düşmeli.

İkincisi, gelir bileşimi yüksek marjlı kurumsal sözleşmelere doğru kaymalı, yoğun tüketici kullanımına değil.

Üçüncü olarak, sermaye yapısı sahip olunan altyapıdan kaynaklanan yıllık amortismanı sınırlamalı.

Bu alanlardaki küçük iyileşmeler bile, başa baş noktası için gereken geliri önemli ölçüde azaltır.

Marjdaki birkaç yüzdelik puan, ölçekle birlikte onlarca milyar dolar kazanca tekabül eder.

Rekabet yükselişi azaltabilir mi?

OpenAI bu yarışta yalnız değil. Anthropic’in 2028 civarında kârlılığı hedeflediği ve kendi halka arz zaman çizelgesini değerlendirdiği bildiriliyor.

Google üretken yapay zekayı arama ve bulut hizmetlerine entegre etti. Musk’ın girişimleri ve hiperescalers dahil diğer oyuncular da sermaye yatırımlarına devam ediyor.

Rekabet iki baskı yaratır. Birincisi fiyatlandırma. Kurumsal müşteriler çok sayıda yüksek kaliteli model arasında seçim yapabilirse pazarlık güçleri artar.

İkincisi sermaye yoğunluğu. Rakipler altyapıya agresif şekilde yatırım yapmaya devam ederse, sektör gelir büyürken sermaye getirileri sıkışan bir döngüye girebilir.

Hangi şirket önce halka açılırsa, muhtemelen kamu piyasası beklentileri için tonu o belirleyecek.

İlk üretken AI halka arzı marjların iyileştiğini ve disiplinli harcamayı gösterirse, sektör anlatısını güçlendirir.

Uzun vadeli kârlılığa giden bir yol gösteremiyorsa, alandaki değerlemeler ayarlanabilir.

Halka açık piyasalar gerçekte ne talep edecek?

Özel piyasalar hırsı ödüllendirir, ancak halka açık piyasalar kesinliği ödüllendirir.

Herhangi bir halka arz öncesinde yatırımcılar brüt marj eğilimleri, hesaplama maliyetleri ve uzun vadeli altyapı taahhütlerine dair ayrıntılı açıklama bekleyecekler.

Ne kadar donanımın sahip olunan ve ne kadarının kiralandığına ve amortismanın kazançları nasıl etkilediğine bakacaklar.

Ayrıca kurumsal sözleşmelerde müşteri yoğunluğu ve müşteri tutunmasına bakacaklar.

Yönetişim de dikkat çekecek bir başka alan. Liderlik değişimleri, hukuki anlaşmazlıklar ve hızlı ölçeklendirme oynaklık getirir. Halka açık yatırımcılar teknolojik ilerlemenin yanı sıra istikrar ve finansal disiplin isteyecek.

Daha geniş piyasa etkisi önemli. Yarı iletken şirketleri, veri merkezi işletmecileri ve enerji sağlayıcıları AI harcamalarından faydalandı.

Eğer OpenAI ve muadilleri altyapı yatırımlarının kalıcı kazanca dönüştüğünü kanıtlarsa, bu sektörler desteklenmeye devam eder.

Marjlar genişleyemezse, AI ekosistemine yapılan sermaye tahsisi sıkışabilir.

AI pazarı dönüşümsel potansiyele olan inanç tarafından yönlendirildi.

Halka arz aşaması bu potansiyelin sürdürülebilir finansal getirilere dönüşüp dönüşemeyeceğini test edecek. Gelir büyümesi zaten kanıtlandı. Bir sonraki kanıt noktası, halka açık hissedarların denetimi altında marj genişlemesi olacak.

SpaceX hisseleri Perşembe erken kazançlarını geri verdi: kazançlar toparlanma sağlar mı?

Neden Nvidia hissesi Büyük Teknoloji kazançları sonrası yaklaşık %3 toparlanıyor

Robinhood hissesi: bilanço sonrası teknikler toparlanma işaret ediyor

Neden Nvidia hissesi bugün yaklaşık %2 düştü

Qualcomm hisseleri: opsiyonlar ve teknikler kazanç sonrası oynaklığa işaret ediyor

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.