Girişim sermayesinde 200 milyar dolarlık açık: Tüm para nereye gitti?

- Yıllarca donmuş halka arz piyasalarının ardından, toplam değeri $6 trillion olan 1.500'den fazla unicorn'un net bir çıkış yolu yok.

- VC yatırımcılarına geri dönen nakit 2025'in ilk yarısında tarihsel oranının yarısından azına geriledi.

- AI daha derin bir krizi gizliyor: geçen yıl tüm girişim dolarlarının yarısı yalnızca %0.05'lik işlemlere gitti.

Girişim sermayesi 2025'i etkileyici bir yıl geçirdi—en azından kağıt üzerinde.

Küresel anlaşma değeri yaklaşık $512 billion ile kayıtlardaki en yüksek ikinci toplamı gördü; yapay zeka girişimleri tarihi tutarlarda sermaye topladı ve Andreessen Horowitz Ocak'ta $15 billion tutarında bir fonu kapattı.

Manşetler peş peşe geldi ve iyimserlik yüksekti.

Bunun altında, sistemde temelden bozuk bir şey var.

Girişim sermayesi, kağıt üzerindeki değerlemeleri sınırlı ortaklara nakde çeviren halka arzlar ve satın almalar gibi çıkışlara dayanır.

Şu anda o nakit geri akmıyor.

2022'den bu yana yatırımcılar koyduklarından neredeyse $200 billion daha az geri aldı ve yeni VC fonları için sermaye toplama on yıldaki en düşük seviyeye geriledi.

Toplam değeri yaklaşık $6 trillion olan 1.500'den fazla özel şirketin, bu değerlemeleri gerçeğe dönüştürecek gerçekçi bir yolu yok.

Sektörün bunu bir likidite krizi olarak adlandırmamak için her türlü teşvike sahip olduğu durumda, işte bu bir likidite krizinin görüntüsüdür.

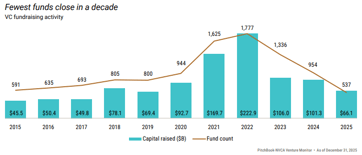

Çıkış piyasası çoğu şirket için fiilen kapandı. 2021'de 311 girişim destekli şirket halka açıldı, nakit serbest aktı ve model tasarlandığı gibi çalıştı—ta ki çalışmamaya başlayana dek. 2022'de sadece 38 şirket listelendi.

2024'te sayı 72 oldu.

Geçen yıl, toplam çıkış değerlerinde sınırlı bir toparlanma olmasına rağmen, kuyrukta yer alan 1.500'den fazla şirket arasından yalnızca 62 şirket halka arzı tamamladı.

Mevcut hızla, ABD girişim destekli unicorn'ların mevcut birikimini tüketmek yaklaşık 49 yıl alırdı.

Satın alma yolu da çok farklı değil

Tarihi olarak küçük girişimleri bünyesine katan büyük teknoloji alıcıları yıllardır rekabet incelemesinin altında kaldı; bu da büyük anlaşmaları daha yavaş ve daha belirsiz hale getiriyor.

Kalan alıcılar fiyatlamada disiplinli: 2021 değerlemeleri için 2025 varlıklarına ödeme yapmıyorlar.

Bu yüzden şirketler bekliyor—faaliyet gösteriyor, bazen kârlı—ancak değerleri kilitli ve ulaşılmaz kalıyor.

Gerginliği görmek için en açık gösterge DPI, yani ödenmiş sermayeye dağıtımlar; bu, bir fonun yatırımcıların koyduğu paraya kıyasla ne kadar gerçek nakit iade ettiğini ölçer.

Bunu düzeltemez veya tahmin edemezsiniz; ya para geri geldi, ya da gelmedi.

Veriler çarpıcı. 2019'da kurulan tüm girişim fonlarının beş yıldan sonra beşte üçünden fazlası tek bir dolar bile geri vermemişti.

O döneme ait medyan fon 2024 itibarıyla her yatırım doları başına sadece 22 cent iade etmişken, 2016 fonları aynı noktada 47 cent iade etmişti.

Her ardışık fon dalgası bir öncekinden daha kötü performans gösteriyor.

Özel piyasalarda, dağıtımlar 2025'in ilk yarısında yaklaşık yönetimdeki varlıkların 6% seviyesine düştü; bu, on yıllık yaklaşık %14'lük ortalamanın yarısından az.

Sonuçları doğrudan ve birikimli. Emeklilik fonları, vakıf sermayeleri ve aile ofisleri planladıkları nakdi almıyor.

Bunu alamadıkları için yeni fonlara taahhütte bulunamıyorlar; bu yüzden ABD girişim sermayesi fonlaması geçen yıl 2018'den bu yana en düşük seviyeye geriledi ve yeni fon kapanışları 2021 zirvesinin sadece yaklaşık %30'u seviyesindeydi.

Kağıt üzerinde $6 trillion, nakitte çok az

Şu anda 1.500'den fazla özel şirket $1 billion veya daha fazla değerlemeye sahip; Crunchbase'e göre birlikte toplam değeri $6 trillion.

Yüzde 60'tan fazlası üç yılı aşkın süredir açıklanmış bir değerleme üzerinden sermaye artırmadı. ABD unicorn'larının neredeyse yarısı dokuz yıldan uzun süredir yatırımcı portföylerinde bulunuyor.

Birçoğu gerçek gelir üreten gerçek işletmeler. Sorun şu ki, en son değerlemeleri yatırımcıların hızlı büyüyen yazılım şirketlerine gelirlerinin 15 ila 20 katı ödedikleri dönemde yapıldı.

Halka açık piyasalar şimdi benzer işletmeleri gelirin 3 ila 5 katı seviyesinden değerliyor. 2021'de $5 billion değerlemeyle sermaye sağlamış bir şirket, 2025'te $2 billion ile halka açılırsa son yatırımcılarına zarar vermeden bunu gerçekçi biçimde yapamaz. Bu yüzden yapmıyor.

Değerleme defterlerde kalıyor ve her çeyreklik mektup, gerçek bir alıcının onaylayacağıdan çok daha değerli görünen bir portföy tanımlıyor.

AI rakamları her şeyi gizliyor

Açık karşı argüman yapay zekadır ve belli bir noktaya kadar haklı. AI anlaşmaları 2025'te tüm ABD girişim anlaşma değerinin 65%'ini yakaladı. OpenAI tek turda $40 billion topladı.

En değerli yedi özel teknoloji şirketinin oluşturduğu grup şimdi birlikte $1.3 trillion değerinde.

Ancak geçen yıl tüm girişim dolarlarının yarısı sadece %0.05'lik işlemlere gitti. İlk 10 fon, tüm LP taahhütlerinin %42'sinden fazlasını aldı.

Sadece Andreessen Horowitz'in $15 billion'luk sermaye toplaması, önceki yıl içinde ABD girişimine taahhüt edilen her doların %18'ini temsil ediyordu.

AI patlaması gerçek değer üretiyor, ancak pazarın en üstündeki olağanüstü dar bir bantta; geri kalan portföy ise bunu absorbe edecek açık bir mekanizma olmayan bir piyasada bekliyor.

Değeri $500 million'in üzerindeki bir şirketin halka arz yapma medyan süresi şimdi 11 yılı aştı; bu, kayıtlardaki en uzun süre.

Yatırımcıların ne anlaması gerekir?

Girişim sermayesi sektörü önemli bir dönüşüm geçiriyor, ancak bu bir gecede değişmeyecek.

En güçlü fonlar yine de gerçek getiriler üretecek ve belirgin AI kazananları nihayetinde halka açılarak erken destekçilerine önemli servet yaratacak.

Tartışma konusu olması gereken asıl şey toplam tablodur.

2021 değerlemeleriyle hâlâ işaretlenmiş binlerce portföy şirketi ve 2018–2022 dönemine ait yüzlerce fonun zamanının daralıyor olması, nakit gerçekliği evrakla yarıştığında bunların çok farklı görünmesine yol açabilir.

Bu düzeltme zaten DPI rakamlarında, portföylerin ikincil pazarda 2024'e kadar bildirilen değere kıyasla dolar başına 20 ile 40 cent arasında işlem gördüğü anlaşmalarda ve çıkışlar ölçekli olarak yeniden başlamadan kırılması muhtemel olmayan bir fon toplama kuraklığında görünür.

Hesaplaşma ufukta değil; zaten devam ediyor.

Sadece yeterince yavaş ilerliyor—ve bunu örtbas etme teşvikleri yeterince güçlü—dolayısıyla sistemde parası olan birçok kişi verilerin zaten gösterdiklerini henüz tam olarak kabullenmiş değil.

Trump'ın 100 milyar dolarlık tarife iadeleri tüketicilere faturayı ödetebilir

ADP raporu: ABD özel sektörü Temmuzda 44,000 istihdam ekledi, beklentilerin altında

Haziran'da ABD iş ilanları sağlıkta azalırken işe alımlar hızlandı

Uzun sürecek savaş endişesi artıyor — uzmanlar Trump'tan 'hatalıydı' demesini istiyor

ABD GSYH %1,5’e yavaşladı, tahminleri kaçırdı; Haziran enflasyonu düştü

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.