Yatırımcılar çıkış ararken özel kredinin likidite modeli çöküyor mu?

- Bireysel yatırımcılar özel kredi fonlarından rekor çıkışlar talep ediyor.

- BlackRock, Blackstone, Morgan Stanley ve Cliffwater çıkışları sınırladı.

- Çalkantı değerlemeler, kredi değerlendirmesi ve fon girişleri hakkında şüpheleri artırıyor.

Son on yılda küresel finansın en hızlı büyüyen köşelerinden biri olan özel kredi sektörü, yatırımcıların genişlemesini finanse eden fonlardan milyarlarca dolar çekmeye çalışmasıyla beklenmedik bir stres testine tabi tutuluyor.

Bir dizi büyük özel kredi aracında artan geri çekilme talepleri, fon yöneticilerini para çekme sınırlamaları getirmeye, varlık satmaya ve hatta yatırımcı algısını istikrara kavuşturmak için kendi sermayelerini koymaya zorladı.

Gelişmeler, özellikle zengin bireysel yatırımcılara artan bağımlılığıyla endüstrinin patlayıcı büyümesini besleyen modelin ilk büyük sınavıyla karşılaşıyor olabileceğine dair endişeleri artırıyor.

Sektör tam anlamıyla bir krizin eşiğinde olmasa da, çekilme taleplerindeki artış, yıllarca kilitli kalması amaçlanan kredileri elinde tutarken yatırımcılara dönemsel likidite sunmanın içsel gerilimlerini gözler önüne seriyor.

Cliffwater ve Morgan Stanley geri çekilmeleri sınırlayan son isimler oldu

Gerilimin son işareti, büyük bir özel kredi yöneticisi olan Cliffwater’ın, en büyük fonundaki yatırımcıların en son çeyrekte portföylerinin %14’ünü geri çekme talebinde bulunduğunu müşterilerine bildirmesiyle geldi.

33 milyar dolarlık fon yalnızca bu taleplerin yaklaşık yarısını karşılayabilecek; bu da kalan yatırımcıların paralarını çekmek için en azından bir sonraki çeyreğe kadar beklemesi gerektiği anlamına geliyor.

Morgan Stanley de benzer baskılarla karşılaştı.

Yaklaşık 8 milyar dolarlık varlığı yöneten North Haven Private Income Fund, son geri çekilme penceresinde para çekmeyi toplam hisselerin %5’i ile sınırladıktan sonra yatırımcılara yaklaşık $169 million iade etti.

Morgan Stanley, müşterilerine yazdığı bir mektupta, para çekme sınırını koyma kararının piyasa oynaklığı dönemlerinde zorunlu varlık satışlarını önlemeyi ve uzun vadeli getirileri korumayı amaçladığını belirtti.

Bu önlemler, geri çekilme talepleri arttıkça özel kredi fonlarının karşı karşıya olduğu büyüyen ikilemi yansıtıyor.

Yöneticiler, likidite talep eden yatırımcıları tatmin etme ihtiyacı ile kredileri çok hızlı satmanın portföylerinin değerini aşındırma riski arasında denge kurmak zorunda.

Blue Owl’dan BlackRock’a: artan geri çekilme talepleri yatırımcı huzursuzluğunu işaret ediyor

Her şey Şubat ayında Blue Owl Capital’ın perakende odaklı bir borç fonundan kalıcı olarak para çekilmesini kısıtlayacağını açıklamasıyla başladı.

Firma, yatırımcıların paralarını çeyreklik olarak geri almasına izin vermek yerine, ödemeleri varlık satışları, kazançlar ve stratejik işlemlerle finanse edilen dönemsel ödemelere kaydıracağını söyledi.

Blue Owl ayrıca üç fonda tutulan yaklaşık $1.4 billion tutarındaki krediyi büyük emeklilik ve sigorta yatırımcılarından oluşan bir gruba satmayı planladığını açıkladı.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Bu endişeler, Blackstone Private Credit olarak bilinen BCRED’in son mali çeyreğinde net $1.7 billion geri çekilme ile karşılaştığı yönündeki haberler yayıldığında daha da arttı.

Brüt geri çekilme talepleri, fonun çeyreklik %7 sınırını aştı.

Fon, yatırımcılara orantılı ödemeler tetiklenmeden çıkışları yönetmek için alışılmadık bir çözüm benimsedi.

Şirket ve çalışanları, yatırımları BCRED’e yönlendiren bir besleyici fona $400 million koyarak geri çekilme baskısını fiilen dengeledi ve fonun çekilme taleplerini karşılamasını sağladı.

Daha sonra, BlackRock yakın zamanda $26 billion değerindeki HPS Corporate Lending Fund’dan geri çekilmeleri sınırladı; çünkü yatırımcılar ilk çeyrekte fon hisselerinin %9.3’ünü geri çekmek istedi ve bu fonun %5’lik çeyreklik tavanını çok aştı.

Olay, geri çekilme taleplerinin o sınırı ilk kez aşması olarak kayda geçti.

"Güven krizi görüyorsunuz," diyen Victor Hong, eski bir yatırım bankacılığı risk yöneticisi, New York Times’a verdiği röportajda bunu belirtti.

Yatırımcı psikolojisi de rol oynuyor gibi görünüyor.

Varlık danışmanları, likiditeyle ilgili endişelerin, yatırımcıların paralarına hızlı erişemeyecekleri korkusu taşıdığında hızla kendi kendini pekiştirebileceğini söylüyor.

"Başka insanların çıktığını duyduğunuz anda son olmak istemezsiniz," dedi Steve Curley, NYT raporunda 55 North Private Wealth’in eş-yönetici ortağı olarak.

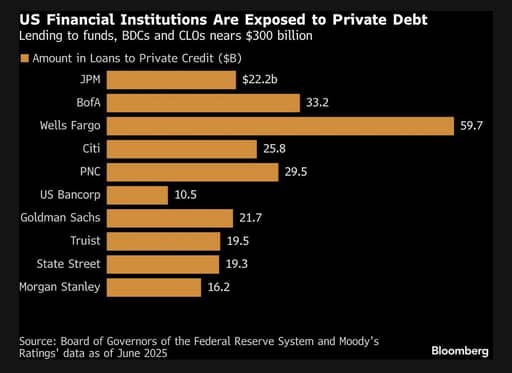

Bankalar kredi vermede temkinli davranıyor

Bazı özel kredi portföylerinin sağlığına ilişkin endişeler, bu fonlara finansman sağlayan bankalar arasında da temkinliliği körüklüyor.

Financial Times’ın haberine göre, JPMorgan Chase, yazılım şirketlerine bağlı kredilerin değerlerini düşürdükten sonra belirli özel kredi fonlarına kredi sağlamayı kısıtlamaya başladı.

Bu değerleme düşüşleri, teknoloji sektörünün, özellikle yapay zekâdaki gelişmelerin iş modellerini ve değerlemeleri nasıl yeniden şekillendirebileceğine dair belirsizlikler arasında yatırımcıların artan incelemesiyle karşı karşıya kalmasıyla geliyor.

Source: Bloomberg

JPMorgan üst yöneticisi Jamie Dimon daha önce özel kredi dünyasındaki daha fazla sorunun ortaya çıkabileceği konusunda uyarmıştı.

Dimon geçen yıl, finans literatüründe bir sorunun keşfinin genellikle başkalarının da peşinden geleceğini ifade eden “cockroaches” (hamamböcekleri) metaforunu kullanmıştı.

Bankanın varlık değer düşüşleri mutlaka sistemik bir krizi işaret etmese de, değerlemeler, likidite ve kredi değerlendirmesi etrafındaki kolay varsayımların daha yakından inceleniyor olabileceğini gösteriyor.

Özel kredinin hızlı yükselişini anlamak

Özel kredi, banka olmayan kredi verenlerin genellikle yatırım yapılabilir seviyenin altında kredi notuna sahip küçük ve orta ölçekli şirketlere doğrudan sağladığı kredileri ifade eder.

Bu krediler genellikle alıcı ve borçlu arasında özel olarak pazarlık edilir ve halka açık piyasalarda işlem görmez.

Sonuç olarak, çoğu zaman her borçluya özel şartlar içeren yapılandırılmış anlaşmalar söz konusudur.

Doğrudan kredi verme, özel kredinin en yaygın biçimi olup genellikle değişken faizli, birinci derece teminatlı kredileri içerir.

Bu krediler kolayca el değiştirmediği için kredi verenler genellikle bunları vadesine kadar veya borçlu refinanse edene kadar ellerinde tutar.

Likit bir ikincil piyasanın olmaması, yatırımcıların hızlı çıkmak istediklerinde pozisyonlarını kolayca satamaması anlamına gelir.

"Bu işin özelliği ya da kusuru, hemen çıkamamanız," dedi Opto Investments’ta yatırım yönetiminden sorumlu Matthew Malone Morningstar raporunda.

"Bu yüzden müşteri her çeyrekte ya da ayda bir defa bunun hâlâ çözülmediğini hatırlıyor."

Bireysel yatırımcılar önemli bir finansman kaynağı haline geldi

Tarihsel olarak özel kredi fonları, emeklilik fonları, sigorta şirketleri, devlet fonları ve aile ofisleri gibi büyük kurumsal yatırımcılar tarafından destekleniyordu.

Bu yatırımcılar genellikle daha yüksek getiri ve çeşitlendirme karşılığında uzun kilitlenme dönemlerini kabul ediyordu.

Ancak geçen on yılda sektör hızla genişledi.

Özel kredi fonlarındaki varlıklar küresel ölçekte 3 trilyon doları aşacak seviyelere büyüdü ve firmaları yeni sermaye kaynakları aramaya yönlendirdi.

Bu nedenle özel kredi firmaları, daha fazla genişleme sağlamak için giderek daha fazla zengin bireylere ve bireysel yatırımcılara yöneldi.

Bazı firmalar ayrıca 401(k) planlarında tutulan geniş emeklilik tasarrufları havuzuna erişim sağlamaya çalıştı.

Cliffwater’dan Apollo Global Management, BlackRock, Blackstone ve Blue Owl Capital’a kadar birçok firma fonlarını bireysel yatırımcılara pazarladı.

Özel krediye bireysel yatırımcılar için daha erişilebilir kılmak amacıyla iş geliştirme şirketleri ve interval fonlar gibi çeşitli yatırım araçları piyasaya sürüldü.

Bu ürünler genellikle yatırımcılara çeyreklik veya düzenli aralıklarla para çekme taleplerinde bulunma imkânı sunan dönemsel likidite vaat ediyor.

Ancak uygulamada, altta yatan krediler çoğu zaman birkaç yıl boyunca kilitli kalmaya devam ediyor.

Yapı, yeni yatırımcı parası fonlara akmaya devam ettiği sürece sorunsuz işliyordu.

Taze girişler, yöneticilerin mevcut kredileri satmak zorunda kalmadan geri çekilme taleplerini karşılamak için kullanılabiliyordu.

Ancak piyasa koşulları değişip yatırımcı hissiyatı temkinli hale geldikçe, likit geri çekilme vaatleri ile likitsiz kredi portföyleri arasındaki uyumsuzluk daha görünür hale geliyor.

Eğer çok sayıda yatırımcı aynı anda paralarını çekmeye çalışırsa, fonların geri çekilmeleri sınırlama dışında fazla seçeneği kalmayabilir.

"Hızla büyüyen herhangi bir piyasada bir tür tasfiye olabilir," dedi Scott Adelson, Houlihan Lokey CEO’su; şirketin özel kredi veritabanı ve analitik platformu 60.000’den fazla kredi değerlemesinden veri topluyor dedi.

"Bazı kredi sağlayıcılarının zor zamanlar geçirebileceği durumlar olabilir."

Yöneticiler zor bir dengeyle karşı karşıya

Mevcut geri çekilme dalgası, fon yöneticilerini zor bir kararla yüzleşmeye zorluyor.

Yatırımcıların likidite taleplerini karşılamak için para çekme sınırlarını gevşeteceklerse, varlıkları hızla satmak ve portföy performansına zarar vermek riskiyle karşılaşabilirler.

Alternatif olarak, katı geri çekilme tavanlarını sürdürebilir ve çekilmelere “gate” uygulayabilirler; bu hamle portföy değerini koruyabilir ancak yatırımcıları alarma geçirip gelecekteki girişleri azaltma riski taşır.

Benzer bir tepki, 2022’de Blackstone’un gayrimenkul gelir fonunda para çekme tavanları konulduğunda meydana gelmişti; bu fon zengin bireyler tarafından geniş ölçüde tutuluyordu.

Sektör gözlemcileri, uzun süreli geri çekilme baskısının özel sermaye ekosistemi için daha geniş sonuçları olabileceğini söylüyor.

Fonlar, çekilme taleplerini karşılamak için büyük hacimlerde kredi satmaya zorlanırsa, piyasada fiyatlar üzerinde aşağı yönlü baskı oluşabilir.

Bu da sektör genelinde değerlemeleri etkileyebilir.

Ekonomistler ayrıca özel kredideki sıkışmaların finansal piyasalardaki başka kırılganlıklarla kesişebileceği konusunda uyarıyor.

Eski Pimco CEO’su ve ekonomist Mohamed El-Erian, erken uyarı sinyallerinin ortaya çıkmaya başladığını kaydetti.

"Bu haftaki özel kredi piyasalarından gelen haberler Jamie Dimon’un hamamböcekleri uyarısını yankılıyor," dedi El-Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

El-Erian, gelişmelerin henüz sistemik risk gösterdiğini söylemese de yatırımcıların özel kredinin yapay zekâ ile ilgili yatırımların hızlı genişlemesi ve küresel tahvil piyasalarındaki kırılganlıklar dahil diğer olası piyasa aşırılıklarıyla nasıl etkileşime girdiğini yakından izlemesi gerektiğini ekledi.

Sektörün dayanıklılığı üzerine tartışma sürüyor

Artan endişelere rağmen, bazı sektör katılımcıları çalkantının özel kredi fonlarının nasıl yapılandırıldığının yanlış anlaşılmasından kaynaklandığını, varlık sınıfının temel bir sorunu olmadığını savunuyor.

Mercer Advisors yatırım sorumlusu Don Calcagni, Morningstar raporunda, sektör genelindeki temel kredi portföylerinin büyük ölçüde sağlıklı kaldığını söyledi.

Calcagni’ye göre, mevcut gerilimin büyük kısmı, yatırımcıların fonlara girerken yatırımların likitsiz doğasını tam olarak takdir etmemiş olmasından kaynaklanıyor olabilir.

Önümüzdeki birkaç ay muhtemelen bu argümanı sınayacak.

"ABD ekonomisi makul düzeyde iyi olduğu ve Fed’in faizleri indirmeye veya sabit tutmaya meyilli olduğu sürece bir kredi daralması türü spirali olası görünmüyor," dedi $2.3 trillion varlığı yöneten Pacific Investment Management Co. veya Pimco’nun başkanı Christian Stracke Bloomberg raporunda.

Ancak "daha sorunlu kredilerdeyseniz, ister özel ister işlem gören banka kredileri olsun, o borçlunun kendini refinanse etmesi çok zor olacak," diye ekledi.

Varlık danışmanları ve kurumsal yatırımcılar, özel kredi yöneticilerinin geri çekilme taleplerindeki artışı nasıl yönettiğini ve yatırımcı güveninin istikrar kazanıp kazanmayacağını yakından izliyor.

Bazı analistler, çekilme tavanları devam ederse bazı yatırımcıların fonlardan tamamen çıkmasının bir yıldan fazla sürebileceğini söylüyor.

Eğer geri çekilme baskıları sürerse, sektör daha yavaş girişler, sıkılaşan finansman koşulları ve daha temkinli bir kredi verme yaklaşımıyla karşılaşabilir.

Hızlı büyüme ve bol sermaye üzerine kurulu bir sektör için, mevcut dönem bir dönüm noktası olmayı işaret edebilir — yatırımcıların cazip getiriler vaat eden ancak sınırlı likidite sunan varlıklarla ilişkili riskleri yeniden değerlendirmeye başlayacağı bir süreç.

Mittal ailesi destekli grup, Liverpool FC hissesi için $6B değerlemeyi inceliyor

Kanadalı OMERS, İspanyol enerji şirketi Exolum'daki %25 hissesini satacak

Anthropic ve Anduril milyarlar topluyor: unicornlarda yeni dönem başlıyor

Kuzey Amerika emeklilik fonları risklere rağmen özel krediye bağlı kalıyor

ABD kredi piyasaları uyarı sinyalleri veriyor; İran savaş riski derinleşiyor

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.