ING uyarıyor: Alüminyum piyasasında 3 milyon ton açık kalacak

Yapay zeka sentimenti: 68/100 Boğa

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

LME Alüminyum satın alın (spot veya 3–12 aylık vadeli kontratlar). ING’nin temel noktası yapısal bir açık: yaklaşık 3 milyon tonluk kayıp üretim hızla geri gelmeyecek ve gerilimin yatışına rağmen piyasa sıkı kalıyor (LME stokları ~314.000 ton, yılbaşından bu yana ~%40 düşüş). Çin ihracatları yardımcı oluyor fakat üretim kapasite tavanı ile enerji/izin kısıtları nedeniyle tam telafi sağlayamıyor. Bu durum, “jeopolitik primin” tamamen çökmesini engellerken fiziksel sıkışıklık fiyatları destekliyor.

Temel risk: Açığı kapatan ve LME stoklarını yeniden inşa eden hızlı, büyük bir arz toparlanması (alüminyum üretim tesislerinin hızla yeniden faaliyete geçirilmesi veya yeni kapasitenin devreye alınması).

Sıkı fiziksel piyasalara anlamlı maruziyeti olan alüminyum üreticilerini satın alın (ör. Rio Tinto, Alcoa). Piyasa açık vermeye devam ederse üreticiler, gerçekleşen fiyatlardaki güçlenme ve iyileşen sözleşme fiyatlandırmasından fayda sağlar; stok erimeleri ise primleri destekler. Tez, Orta Doğu riskinin hafiflemesinin temel arz yetersizliğini ortadan kaldırmayacağı; dolayısıyla başlık riski azalsa bile kâr üretme gücünün korunacağı yönündedir.

Temel risk: Arz açığını gölgede bırakıp üreticileri üretimi kısmaya ve satışları iskontoya zorlayacak bir talep şokundan (sanayi yavaşlaması) kaynaklanan fiyat zayıflığı.

- Bu yıl 1,8 milyon ton alüminyum açığı bekleniyor.

- Temel göstergeler alüminyum fiyatlarını desteklemeye devam ediyor.

- Çin ihracatları rekor kırdı, ancak kapasite tavanı daha fazla büyümeyi sınırlıyor.

ING Economics, Orta Doğu gerilimlerinin azalmasına rağmen küresel alüminyum piyasasının bu yıl açık vermeye devam edeceğini ve yaklaşık 3 milyon tonluk arz kaybının hızla geri gelmesinin muhtemel olmadığını uyarıyor.

ING’in Emtia Stratejisti Ewa Manthey, yakın tarihli bir raporda jeopolitik riskler azalırken dahi temel göstergelerin fiyatları desteklemeye devam ettiğini belirtti.

Geçen hafta ABD ile İran arasında imzalanan bir anlaşma, ING Economics’in alüminyum tahminlerini değiştirmesine yol açmadı.

Alüminyum açığı sürüyor

Geçen hafta ABD ile İran arasında imzalanan ön Mutabakat Muhtırası ve ateşkesin uzatılması, Orta Doğu'da alüminyum arzı ve sevkiyat rotalarında daha fazla kesinti endişelerini hafifletti.

ING Economics, anlaşmanın ek arz kayıpları riskini azaltmasına karşın görünümü esaslı biçimde değiştirmediğini kaydetti.

“Bu yıl küresel alüminyum piyasasının açık vermeye devam etmesini beklemeye devam ediyoruz,” dedi Ewa Manthey.

Çatışmayla bağlantılı arz kesintileri piyasadan yaklaşık 3 milyon ton üretimi şimdiden çıkardı.

ING, kaybedilen kapasitelerin hızla geri getirilememesi nedeniyle 2026'da küresel alüminyum açığını 1,8 milyon ton olarak öngörüyor.

Manthey, alüminyum üretim tesislerinin sürekli çalışacak şekilde tasarlandığını; duran kapasitenin yeniden devreye alınmasının aylar sürebileceğini ve önemli yatırım gerektirebileceğini açıkladı.

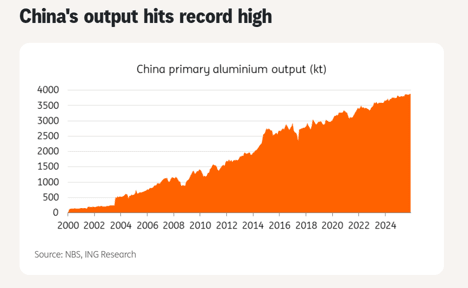

Çin devreye giriyor, ancak kapsam sınırlı

Çin'in daha yüksek ihracatı bir miktar rahatlama sağladı. İhracat hacmi Nisan'da yıllık %15 artışla 598.000 tona yükseldi ve Mayıs'ta %16 daha artarak 630.000 tona çıktı.

Çin Renkli Metaller Endüstrisi Birliği, 2026'da alüminyum ürünleri yıllık ihracatının rekor düzeye ulaşmasını bekliyor.

Artış, uluslararası ve Çin alüminyum fiyatları arasındaki prim farkının genişlemesinden kaynaklandı ve üreticileri ihracatı maksimize etmeye teşvik etti.

Zayıflayan iç talep ve yüksek stoklar da yurtdışı sevkiyatları destekledi.

Çin, alümina ihracatını da artırdı; Mayıs sevkiyatları yıllık %36,4 artışla 280.000 tona ulaştı.

Ancak Manthey, Çin'in arzı daha da genişletme kapasitesinin sınırlı olduğuna dikkat çekti.

Yıllıklaştırılmış üretim zaten 46,7 milyon ton seviyesinde; bu, hükümetin 45 milyon ton kapasit tavanının üzerinde.

“Daha yüksek ihracat hacimleri küresel piyasalardaki daralmanın bir kısmını hafifletti; ancak Çin üretiminde önemli bir artış için sınırlı alan görünüyor,” dedi.

Endonezya'nın bu yıl 0,5–0,8 milyon ton alüminyum kapasitesi eklemesi bekleniyor; ancak ING, bunun Orta Doğu çatışmasında kaybedilen tahmini 3 milyon tonun çok altında olduğunu belirtti.

Enerji ve izin kısıtları üretimi daha da sınırlayabilir.

Sonuç olarak, Endonezya'dan gelen ilave arz büyümesinin kısa vadede piyasa dengelerini önemli ölçüde değiştirmesi muhtemel görünmüyor.

Risklerin azalmasına rağmen fiyatlar destekleniyor

Çatışmanın en yoğun döneminde alüminyum fiyatları, ilave arz kesintisi riskini yansıtan bir jeopolitik prim içeriyordu.

Ateşkesin uzatılması ve ABD–İran MoU'sunun müzakereler için bir çerçeve sağlamasıyla, bu primin bir kısmı muhtemelen geri çözülecek.

Ancak Manthey, aşağı yönlü risklerin sınırlı kaldığını vurguladı. “Son dönemdeki gerilimin yumuşamasına rağmen alüminyum için temel göstergelerin destekleyici olmaya devam ettiğini görüyoruz,” dedi.

LME alüminyum stokları, Çin ihracatlarının güçlenmesine ve gerilimlerin azalmasına rağmen yılbaşından bu yana neredeyse %40 düşüşle yaklaşık 314.000 tona geriledi.

Stoklar fiziksel piyasada sıkışıklığın devam ettiğine işaret etmeye devam ediyor. ING, alüminyum fiyat tahminlerini 3. çeyrek için ton başına 3.500$ ve 4. çeyrek için ton başına 3.400$ olarak koruyor.

Görünüm

Orta Doğu gerilimlerinin azalması ani riskleri azaltmış olsa da alüminyum piyasası yapısal olarak sıkışık kalmaya devam ediyor.

Kayıp arzın toparlanması aylar alacak, Çin ihracatları sonsuza dek genişleyemez ve Endonezya'dan gelen ilave katkılar açığı kapatmak için yeterli değil.

Jeopolitik görünümdeki iyileşme ilave arz kesintisi riskini azaltıyor, ancak kaybedilen üretimi hemen geri getirmiyor. Çin ihracatları piyasayı yeniden dengeleyecek düzeyde olmadı.

Altın 4.070$'a yaklaşıyor: zayıf dolar nadir bir 'dipten alım' fırsatı mı yarattı?

Petrol %7 düştü; Trump’ın İran ara vermesi ham petrolün toparlanmasını hazırlayabilir

Ham petrol fiyatı Hyperliquid'de sert düştü; Trump İran saldırılarını erteledi

Petrol fiyatları dalgalı haftanın ardından düştü; asıl sıkışma henüz gelmemiş olabilir

Altın dikkatlerden düşüyor, ama gerçek boğa sinyali $4,000 olabilir

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.