Salesforce hisseleri SaaSpocalypse endişeleriyle geriledi: sırada ne var?

Yapay zeka sentimenti: 22/100 Ayı

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

IBM alın. Makale IBM'in yavaşlamasını müşterilerin sermaye harcamalarını sunucu ve bellek gibi donanıma kaydırmasına bağlıyor. Bu, saf kullanıcı başına (per-seat) SaaS'e kıyasla IBM'in altyapı ağırlıklı iş karışımını destekleme eğiliminde olan harcama türüdür. Eğer SaaSpocalypse endişeleri bütçeleri yazılım kullanıcı lisanslarından hesaplama altyapısına kaydırırsa, IBM nispeten korunmuş olmalı ve yatırımcıların 'yazılım ikamesi' riskinden 'altyapı harcamasından faydalananlara' rotasyonu ile tekrar değer kazanabilir.

Temel risk: Müşteriler genel BT bütçelerini (sadece yazılımı değil) kısar ve IBM'in altyapı talebi, herhangi bir capex kaymasının sağlayacağı faydayı gölgeleyecek kadar zayıflar.

Salesforce (CRM) hisselerinde kısa pozisyon alın. Haberler çifte darbe niteliğinde: büyüme yavaşlıyor ve piyasa “SaaSpocalypse” riskini kullanıcı başına yazılımlara fiyatlıyor; ayrıca Salesforce'un son büyümesi kısmen satın almalarla (Informatica) sağlandı. Agentforce/veri ARR'si artsa bile hisse hâlen ana trend seviyelerinin (50 haftalık EMA, Supertrend ve %78,6 fib bölgesi yakınları) altında, bu yüzden yükselişler muhtemelen satışa dönüşüyor. Değerleme ucuz görünse de makale metriklerin Informatica anlaşmasıyla çarpıtıldığını vurguluyor — dolayısıyla “fırsat” bir değer tuzağı olabilir.

Temel risk: Agentforce/veri büyümesi o kadar hızlı yeniden ivme kazanır ki AI ajanlarının Salesforce'un fiyatlama gücünü ikame etmeyeceğini kanıtlar ve şirket rehberliği birkaç çeyrek boyunca beklentilerin üzerinde gerçekleşir.

- Salesforce hisseleri tüm zamanların en yüksek seviyesinden %50'den fazla düştü.

- Süregelen SaaSpocalypse endişeleri arasında geriledi.

- Teknik analizler hissenin düşmeye devam edeceğini gösteriyor.

Salesforce hisseleri, büyüme görünümüne ilişkin endişelerin artmasıyla Aralık 2024 zirvesinden %50'den fazla değer kaybetti. Piyasa değeri 347 milyar dolardan yaklaşık 136 milyar dolara geriledi ve satış baskısı, yatırımcıların şirketin stratejisi ve uzun vadeli büyüme beklentileri konusundaki kaygıları sürmeye devam ettiği sürece devam edebilir.

Salesforce hisseleri SaaSpocalypse endişeleriyle geriledi

CRM hisseleri son birkaç yıldır büyüme endişelerinin tırmanmasıyla sert düşüş yaşadı. Son dönemde hisse, artan SaaSpocalypse endişeleri nedeniyle değer kaybetti.

SaaSpocalypse, AI ajanlarının geleneksel yazılımları ve "kullanıcı başına" (per-seat) fiyatlandırma modelini ikame edeceğine ilişkin korkuları tanımlayan nispeten yeni bir terimdir. Bunun iyi bir örneği Starbucks'ın yaptığı uygulamadır.

Bloomberg'e göre şirket şimdi stok takibi yapan bir Microsoft sisteminin ve bakım yöneten bir IBM çözümünün yerine geçecek, AI destekli kendi sistemini geliştiriyor. Yıllık yazılım harcamalarında 400 milyon dolarlık tasarruf sağlamayı hedefliyor.

Bu hafta IBM'in finansal sonuçlarını açıklamasıyla yazılım sektöründeki endişeler tırmandı. IBM, müşterilerin sermaye harcamalarını yeniden önceliklendirip sunucu ve bellek gibi donanım alımlarına yönlendirmesi nedeniyle işlerinin yavaşladığını belirtti.

Salesforce'un organik büyümesi bir süredir yavaşlıyor. En son sonuçlar, ilk çeyrekte gelirinin %13 arttığını gösterdi. Bu büyü, yıllardır faaliyet gösteren bir şirket için güçlü olsa da organik değildi. 11,1 milyar dolarlık gelirinin 444 milyon doları, 8 milyar dolarlık bir anlaşmayla satın aldığı Informatica'dan geldi.

Şirket ABD'de en çok satın alma yapanlardan biri oldu. Own Company, Fin, Bluebirds, Tableau ve Slack gibi firmaları satın almak için milyarlarca dolar harcadı.

Analistler, Salesforce'un işlerinin önümüzdeki aylarda baskı altında kalmaya devam edeceğini öngörüyor. Ortalama tahmin, son çeyrekte gelirinin %10 artarak 11,32 milyar dolara yükseldiği yönünde. Yıllık gelirin 46,1 milyar dolar olması bekleniyor ve gelecek yıl 50,4 milyar dolara ulaşması öngörülüyor.

Fırsat mı yoksa değer tuzağı mı?

Yüzeysel olarak Salesforce hisselerinin bir fırsat haline geldiğine dair işaretler var. Örneğin, şirketin Non-GAAP ileriye dönük fiyat/kazanç (F/K) oranı 11,8'e geriledi; bu, sektör medyanı olan 24'ün oldukça altında. Beş yıllık ortalaması 24.

Benzer şekilde ileriye dönük PEG oranı 0,73 seviyesinde ve teknoloji sektöründeki diğer şirketlerin altında. Ancak sorun şu ki, bu değerleme metrikleri Informatica satın alımından sağlanan ek geliri içeriyor.

Sonuç olarak, şirketin zaman içinde daha fazla büyüme katalizörüne ihtiyacı olacak. Bu katalizörlerden biri, yıllık tekrar eden geliri 3,4 milyar dolara yükselerek %200 artış gösteren Agentforce ve veri segmentleri olacak. Agentforce ve Slack genelinde 3,8 milyardan fazla Agentic Work Unit (AWU) dağıttı.

READ MORE: KeyBanc'in yapay zeka büyüme endişeleri nedeniyle not indirimi sonrası Salesforce hisseleri düştü

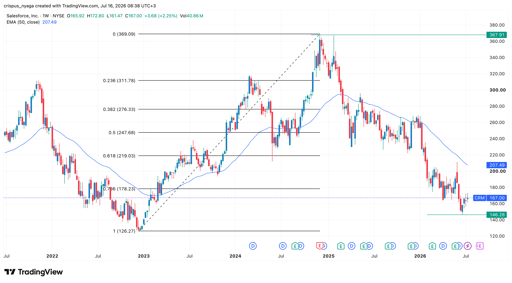

CRM hisseleri teknik analiz

Salesforce hisse grafiği | Kaynak: TradingView

Haftalık grafik, CRM hissesi fiyatının son birkaç yılda sert bir düşüş yaşadığını; rekor seviyedeki 367 dolardan 146 dolara gerilediğini gösteriyor. Hisse hâlen 50 haftalık Üstel Hareketli Ortalama (EMA) seviyesinin altında.

Hisse ayrıca Supertrend göstergesinin ve %78,6 Fibonacci düzeltme seviyesinin de altında kaldı.

Bu nedenle, hisse kısa vadede baskı altında kalmaya devam edecek gibi görünüyor. Bu süreçte düşüşünü sürdürerek yılbaşından bu yana görülen 146 dolarlık dip seviyeyi tekrar test edebilir.

Uzun vadede ise yatırımcıların yazılım hisselerinde dipten alım yapmasıyla hisse muhtemelen toparlanacaktır.

SanDisk hissesi büyük Q2 sürprizine rağmen neden geriliyor?

Dow rekor kırdı; Nvidia yükseldi, S&P 500 taze zirveden düştü

Akşam Özeti: Alphabet'te yapay zeka araştırma sarsıntısı, SpaceX geriledi

Alphabet hisseleri bugün neden %4 düştü?

Lucid hisseleri Q2 hedefini kaçırdı; zararlar ve nakit tüketimi gelirleri gölgede

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.