ثغرة بقيمة 200 مليار دولار لدى مستثمري رأس المال المغامر: أين ذهبت الأموال؟

- أكثر من 1,500 شركة يونيكورن بقيمة 6 تريليونات دولار ليس لديها مسار واضح للخروج بعد سنوات من تجميد أسواق الاكتتابات العامة.

- السيولة المعادة لمستثمري رأس المال المغامر هبطت إلى أقل من نصف معدلها التاريخي في النصف الأول من 2025.

- الذكاء الاصطناعي يغطّي على أزمة أعمق: نصف دولارات رأس المال المغامر ذهبت إلى 0.05% فقط من الصفقات في العام الماضي.

شهدت صناعة رأس المال المغامر عام 2025 أداءً لافتًا — على الأقل على الورق.

بلغت قيمة الصفقات العالمية نحو 512 مليار دولار، وهو ثاني أعلى إجمالي مسجل، مع جمع شركات ناشئة في مجال الذكاء الاصطناعي مبالغ تاريخية وإغلاق Andreessen Horowitz لصندوق بقيمة 15 مليار دولار في يناير.

كانت العناوين متواصلة، وكان التفاؤل عالياً.

تحت سطح هذا النشاط، هناك خلل جوهري في النظام.

يعتمد رأس المال المغامر على عمليات الخروج—الاكتتابات العامة والاستحواذات التي تحوّل تقييمات ورقية إلى سيولة للشركاء المحدودين الذين يمولون الصناديق.

حالياً، تلك السيولة لا تتدفق عائدة.

منذ 2022، تلقى المستثمرون ما يقرب من 200 مليار دولار أقل مما ضخّوه، وجمع الأموال لصناديق رأس المال المغامر الجديدة تراجع إلى أدنى مستوى له خلال عقد من الزمن.

أكثر من 1,500 شركة خاصة، بقيمة مجمعة تبلغ نحو 6 تريليونات دولار، ليس لديها مسار واقعي لتحويل تلك التقييمات إلى نقد.

هكذا تبدو أزمة السيولة عندما يكون لدى الصناعة كل الحوافز لعدم تسميتها أزمة.

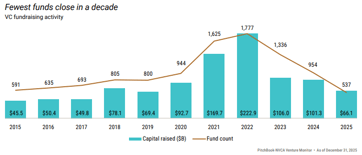

سوق الخروج مغلق فعليًا لمعظم الشركات. في 2021، طرح 311 شركة مدعومة برأس المال المغامر أسهمها للاكتتاب العام، وتدفقت السيولة بحرّية، وعمل النموذج كما صُمّم—حتى توقف. في 2022، أدرجت 38 شركة فقط.

في 2024، كان العدد 72.

في العام الماضي، وعلى الرغم من انتعاش طفيف في إجمالي قيم الخروج، أكملت 62 شركة فقط الاكتتابات العامة من طابور يضم أكثر من 1,500 شركة تنتظر دورها.

بالوتيرة الحالية، سيستغرق الأمر نحو 49 عامًا للتعامل مع تراكم شركات اليونيكورن الأمريكية المدعومة برأس المال المغامر.

طريق الاستحواذ ليس أفضل بكثير

المشترون التكنولوجيون الكبار الذين كانوا يستوعبون الشركات الناشئة الصغيرة تاريخيًا أمضوا سنوات تحت رقابة مكافحة الاحتكار، مما جعل الصفقات الكبيرة أبطأ وأقل يقينية.

المشترون الباقون يتسمون الانضباط في التسعير: هم لا يدفعون تقييمات 2021 لأصول 2025.

لذا تنتظر الشركات—تعمل، وأحيانًا تحقق أرباحًا—لكن قيمتها تظل مقفلة وغير قابلة للوصول.

أوضح مقياس يشير إلى الضغوط هو DPI، أو التوزيعات على رأس المال المدفوع، الذي يقيس مقدار النقد الفعلي الذي أعاده الصندوق بالنسبة لما ساهم به المستثمرون.

لا يمكن تلطيفه أو تقديره؛ إما أن المال عاد، أو لم يعد.

البيانات قاطعة. من بين جميع صناديق رأس المال المغامر التي أُطلقت في 2019، أكثر من ثلاثة من كل خمسة لم تُعد دولارًا واحدًا بعد خمس سنوات.

صندوق الوسيط من تلك الدفعة أعاد فقط 22 سنتًا عن كل دولار مستثمر بحلول 2024، مقارنة بـ47 سنتًا لصناديق 2016 في نفس النقطة الزمنية.

كل دفعة متعاقبة من الصناديق تؤدي أداءً أسوأ من سابقتها.

عبر الأسواق الخاصة، انخفضت التوزيعات إلى نحو 6% من الأصول المدارة في النصف الأول من 2025، أقل من نصف متوسط العشر سنوات البالغ نحو 14%.

العواقب مباشرة وتتكاثر. صناديق التقاعد، والهيئات المانحة، ومكاتب العائلات لا تتلقى السيولة التي خططت لها.

بدونها، لا يمكنهم الالتزام بصناديق جديدة، ولهذا السبب انخفض جمع رؤوس الأموال في الولايات المتحدة إلى أدنى مستوى منذ 2018 العام الماضي، مع إغلاق صناديق جديدة عند نحو 30% فقط من ذروتها في 2021.

6 تريليونات دولار على الورق وقليل جدًا من النقد

أكثر من 1,500 شركة خاصة تُقَدَّر قيمتها حاليًا بمليار دولار أو أكثر، بقيمة إجمالية تُقدَّر بـ 6 تريليونات دولار وفقًا لـ Crunchbase.

أكثر من 60% منها لم تجمع تمويلًا بناءً على تقييم معلَن منذ أكثر من ثلاث سنوات. ما يقارب نصف اليونيكورن الأمريكية موجود في محافظ المستثمرين لأكثر من تسع سنوات.

العديد منها شركات حقيقية تولد إيرادات فعلية. المشكلة أنها قُيِّمت آخر مرة عندما كان المستثمرون يدفعون 15 إلى 20 ضعف الإيرادات لشركات البرمجيات سريعة النمو.

الأسواق العامة تقيم الآن الشركات المماثلة عند 3 إلى 5 أضعاف الإيرادات. شركة جَمعت تمويلًا بتقييم 5 مليارات دولار في 2021 لا يمكنها عمليًا أن تطرح أسهمها علنًا بتقييم 2 مليار دولار في 2025 دون إلحاق خسائر بمستثمريها الأحدث. لذا لا تفعل ذلك.

يبقى التقييم المسجّل في الدفاتر، وتصف كل رسالة ربع سنوية محفظة تبدو أكثر قيمة بكثير مما سيؤكده أي مشتري حقيقي.

أرقام الذكاء الاصطناعي تغطي على بقية الصورة

الحجة المضادة الواضحة هي الذكاء الاصطناعي، وهي حجة مقبولة إلى حد ما. استحوذت صفقات الذكاء الاصطناعي على 65% من إجمالي قيمة صفقات رأس المال المغامر في الولايات المتحدة في 2025. جمعت OpenAI 40 مليار دولار في جولة واحدة.

مجموعة مكونة من سبع من أكثر شركات التكنولوجيا الخاصة قيمة تُقدَّر قيمتها مجتمعة بـ 1.3 تريليون دولار الآن.

لكن نصف دولارات رأس المال المغامر في العام الماضي ذهبت إلى 0.05% فقط من الصفقات. أفضل 10 صناديق استحوذت على أكثر من 42% من التزامات المستثمرين المحدودين.

مثلًا، تمثل زيادة Andreessen Horowitz بمقدار 15 مليار دولار وحدها 18% من كل دولار التُزِم به في رأس المال المغامر الأمريكي على مدى العام السابق.

طفرة الذكاء الاصطناعي تخلق قيمة حقيقية، لكنها تتركز في نطاق ضيق للغاية في قمة السوق، بينما ينتظر بقية المحفظة في سوق لا يوجد به آلية واضحة لاستيعابها.

الزمن الوسيط لشركة تُقيَّم بأكثر من 500 مليون دولار للوصول إلى الاكتتاب العام تجاوز الآن 11 سنة، وهو الأطول على الإطلاق.

ما الذي يجب أن يفهمه المستثمرون؟

تمر صناعة رأس المال المغامر بتحول كبير، لكنها لن تتغير بين عشية وضحاها.

الصناديق الأقوى ستظل تولد عوائد حقيقية، والفائزون الواضحون في مجال الذكاء الاصطناعي سينضمون في نهاية المطاف إلى الاكتتابات العامة ويخلقون ثروة كبيرة لمستثمريهم الأوائل.

ما يجب أن يكون موضع جدال، أو يجب أن يكون، هو الصورة الإجمالية.

آلاف شركات المحفظة التي لا تزال مسجّلة بتقييمات 2021، ومئات الصناديق من دفعات 2018 إلى 2022 التي تنفد منها المدد الزمنية، من المرجح أن تبدو مختلفة جدًا بمجرد أن تلحق واقعية السيولة بالورقيات.

هذا التعديل مرئي بالفعل في أرقام DPI، وفي صفقات السوق الثانوي حيث تداورت المحافظ بسعر 20 إلى 40 سنتًا للدولار مقابل القيمة المعلنة حتى 2024، وفي جفاف جمع الأموال الذي من غير المرجح أن ينكسر حتى تستأنف عمليات الخروج على نطاق واسع.

المحاسبة ليست في الأفق؛ إنها جارية بالفعل.

هي ببساطة تتحرك ببطء كافٍ—والحوافز لإخفائها قوية بما فيه الكفاية—حتى أن الكثير من الأشخاص الذين لديهم مال في النظام لم يستوعبوا تمامًا ما تظهره البيانات بالفعل.

لماذا أوقف دونالد ترامب هجماته ضد إيران

كيف تحولت طفرة الذكاء الاصطناعي في وول ستريت إلى مشكلة تضخم للاحتياطي الفيدرالي

توضيح: تعريفات ترامب الجديدة على 60 شريكاً تجارياً بعد حكم المحكمة العليا

مبيعات التجزئة البريطانية تعاود الارتفاع 1% في يونيو وتتجاوز التوقعات

من الحانات إلى فواتير الطاقة: بيرنهام يعلن تخفيف تكاليف المعيشة وسط تساؤلات التمويل

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.