الشرق الأوسط يواجه فاتورة إصلاح لا تقل عن 25 مليار دولار للبنية التحتية للطاقة

- تبلغ فاتورة إصلاح البنية التحتية للطاقة في الشرق الأوسط 25 مليار دولار على الأقل، تحذر Rystad Energy.

- تعافي مرافق تسييل الغاز في رأس لفان بقطر يواجه تأخيراً يصل إلى 5 سنوات بسبب نقص التوربينات.

- سرعة التعافي محددة بالقيود الهيكلية، وليست بتوفر رأس المال المالي.

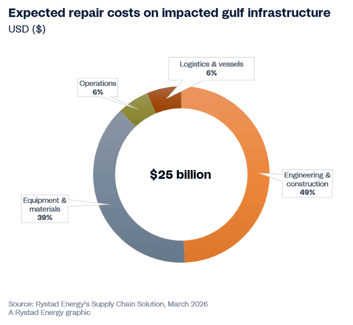

ربما يصل تكلفة إصلاح واستعادة البنية التحتية للطاقة المتضررة في الشرق الأوسط إلى ما لا يقل عن 25 مليار دولار، وفقًا للتقديرات الأولية من Rystad Energy، التي تتوقع ارتفاع هذا الرقم أكثر بناءً على تقييمها للمرافق المتأثرة.

ووفقًا لتحليل Rystad، فمن المرجح أن يقود الإنفاق بالدرجة الأولى أعمال الهندسة والإنشاءات، تليها المعدات والمواد.

أدت الحرب في الشرق الأوسط إلى اضطرابات شديدة في إمدادات النفط والغاز على مستوى العالم.

وقد أسفرت الاشتباكات عن أضرار وإغلاقات في بنى تحتية طاقية حيوية في أنحاء المنطقة، بما في ذلك قطارات تسييل الغاز الطبيعي (LNG)، والمصافي، ومحطات توزيع الوقود، والمنشآت الحيوية لتحويل الغاز إلى سوائل.

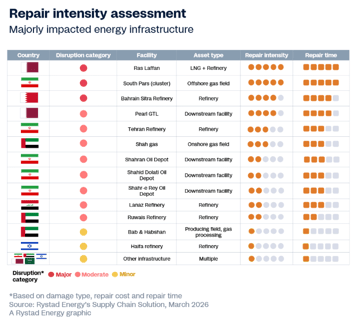

يُعد استثناءً بارزًا في تحليل تكاليف الإصلاح وجداول زمنية الاستعادة الكاملة بحسب درجات الشدة وضع مدينة رأس لفان الصناعية في قطر.

رأس لفان في قطر

أدى تدمير قطارات الغاز الطبيعي المسال S4 وS6 إلى إعلان حالة القوة القاهرة وتقليص الطاقة الإنتاجية بنسبة 17%، أي ما يعادل نحو 12.8 مليون طن سنويًا (Mtpa).

أوضحت Rystad Energy أن استعادة المنشأة ستتطلب أكثر من رأس مال فقط، مع توقع أن تستغرق عملية التعافي الكاملة ما يصل إلى خمس سنوات.

يُعزى طول الفترة الزمنية المطلوبة إلى نقص عالمي في التوربينات الغازية الإطارية الكبيرة اللازمة لضواغط التبريد الرئيسية لمرافق تسييل الغاز.

هناك ثلاث شركات مُصنِّعة للمعدات الأصلية فقط (OEMs) تزود هذه التوربينات، وجميعها دخلت عام 2026 مع تراكمات إنتاجية كبيرة تقدر بحوالي عامين إلى أربعة أعوام، مدفوعة أساسًا بطلب كهربة مراكز البيانات وعمليات إخراج محطات الفحم من الخدمة، حسبما أضافت الشركة النرويجية المتخصصة في استخبارات الطاقة.

سيُحدد التعافي في منطقة الخليج بالدرجة الأولى بقيود هيكلية، وليس بتوافر رأس المال المالي.

قال أودون مارتينسن، رئيس أبحاث سلاسل الإمداد في Rystad Energy، إن بعض الأصول قد تعود للعمل خلال بضعة أشهر، في حين قد تستغرق أخرى سنوات لتُستعاد بالكامل.

«بخلاف وضع مضيق هرمز، كل يوم يمر على البنية التحتية المتضررة أو المتوقفة يدفع بسعة الإنتاج ما قبل الحرب بعيدًا أكثر عن متناولنا»، قال مارتينسن.

وأضاف: «يبرز حقل بارس الجنوبي البحري في إيران ومنشأة رأس لفان في قطر كحالتين مقلقتين بشكل خاص».

من المرجح أن يكون التعافي في رأس لفان بطيئًا بسبب مدى الأضرار وطول مدد التوريد المطلوبة للمعدات الأساسية، وفقًا لما ذكره مارتينسن.

وقال إنه على النقيض من ذلك، ستحتاج إيران، كونها مستبعدة قانونيًا من سلاسل التوريد الغربية، إلى الاعتماد على المقاولين الصينيين والمحليين.

وبالرغم من أن ذلك ممكن تقنياً، فقد يثبت أن هذا المسار أبطأ وأكثر كلفة.

تقييد توقيت دورة الاستثمار

يتكشف سيناريو اضطراب مميز آخر، بخلاف قطر، في البحرين المجاورة.

تعرضت مصفاة سيترا التابعة لـ BAPCO لهجومين، ما أدى إلى تأكيد أضرار في وحدتين لتقطير الخام (CDU) وحقل خزانات، مما دفع المجموعة لإعلان حالة القوة القاهرة على عملياتها.

القيْد الأساسي هو توقيت وقوع الضرر بالنسبة إلى دورة استثمار الأصل، وليس نقص المعدات أو العقوبات.

كانت المنشأة قد أتمت مؤخرًا الانتهاء الميكانيكي لبرنامج التحديث بقيمة 7 مليارات دولار في ديسمبر الماضي. وعندما وقعت الهجمات، كان مقاولوا الهندسة والتوريد والإنشاء (EPC) لا يزالون في الموقع ينهون التزامات مرحلة تصعيد التشغيل، وفقًا لـ Rystad.

قالت الوكالة إن تدمير كتلة CDU المدخلة حديثًا للخدمة، بعد بضعة أشهر فقط من بدء الإنتاج، قضى على سعة معالجة جديدة.

ويؤخر ذلك العوائد التي كانت مخصصة لدعم الاستثمار الكبير الأخير.

علاوة على ذلك، ستتطلب استعادة الوحدات المتضررة على الأرجح إعادة استقدام المقاولين الدوليين، وفقًا لتحليل Rystad.

سيحدث ذلك بتكاليف متضخمة بفعل الصراع وتحت ظل عدم اليقين بشأن تأمين مخاطر الحرب، نظرًا لكون الأصول دخلت الخدمة مؤخرًا.

كما كانت الاضطرابات متوسطة إلى طفيفة في عدة دول أخرى، مثل الإمارات والكويت والعراق والمملكة العربية السعودية.

النظام المحلي لعقود الهندسة والتوريد والإنشاء (EPC): متغير حاسم في سرعة التعافي

متغير حاسم لكنه غالبًا ما يُستهان به ويشكّل باستمرار مسار التعافي عبر جميع المنشآت المتأثرة هو كثافة وقرب منظومة المقاولين المحليين من فئة الهندسة والتوريد والإنشاء (EPC) المحيطة بكل أصل، وهو عامل يُغفل عمومًا في تقييمات الأضرار القياسية، حسبما ورد في تحليل Rystad Energy.

«إعادة التشغيل السريعة لأرامكو في رأس تنورة، حيث كانت فرق الصيانة متواجدة بالفعل من أجل توقف مخطط عندما سقطت حطام داخل المحيط، توفر أوضح مثال على المزايا التي تتيحها القدرة المحلية العميقة.»

تعتمد سرعة التعافي الإقليمية على سرعة نشر رأس المال وفعالية التنفيذ مع تزايد إنفاق الإصلاح.

قال التحليل إن المشغلين سيُركزون على الأرجح على استعادة الحقول الحالية بدلًا من التطورات الجديدة، مما يزيد الطلب على مقاولي الهندسة والتوريد والإنشاء (EPC) والمصنعين الأصليين (OEMs)، لا سيما الذين لديهم خبرة إقليمية واتفاقيات قائمة مع شركات النفط الوطنية.

قالت Rystad: «من المحتمل أن يتركز العمل على المدى القريب على الفحص والهندسة وإعداد الموقع، تليها استبدال المعدات والإنشاء مع تراجع قيود الشراء.»

«في إيران، ستحد العقوبات المستمرة من الوصول إلى المقاولين والتقنية الغربية، مما يترك النشاط الأكبر المتعلق بالتعافي للممثلين المحليين ومن شرق آسيا.»

انخفاض أسعار النفط بعد أسبوع متقلب — والضغط الحقيقي قد يكون لاحقاً

الناتج المحلي الأمريكي يتباطأ إلى 1.5% ويتخلف عن التوقعات؛ تباطؤ التضخم في يونيو

أسعار النفط تعود لتتجاوز 90 دولارًا لكن الخطر الأكبر لا يزال واضحًا

موجز المساء: الاحتياطي الفيدرالي يثبت أسعار الفائدة وترامب يحذر إيران مع قفزة النفط

النفط يعود فوق 87 دولار: هل قيّم المتداولون السلام مبكراً جداً؟

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.