إمدادات الوقود الأوروبية صامدة لكنها هشة مع انهيار تدفقات الشرق الأوسط

مشاعر الذكاء الاصطناعي: 22/100 هابط

يُنشأ هذا التقييم من خلال تحليل مدعوم بالذكاء الاصطناعي لمحتوى المقال.

بتقنية

اشترِ أسهم SHEL أو BP. تُظهر المقالة تشغيلًا أعلى للمصافي في أوروبا: صعدت هوامش التكرير (وقود الطائرات +180%، الديزل +170%) وتتضيق المخزونات، لذا ينبغي للمكررِين ذوي الحجم والوصول المرن لمصادر المواد الأولية التقاط فروق الكراك العالية بينما تُؤجل أعمال الصيانة. هذا يمثل دعمًا مباشرًا للأرباح نتيجة ضيق الإمداد وسحب المخزونات، وليس مجرد عناوين مؤقتة.

المخاطر الرئيسية: إجبار المصافي على إتمام أعمال الصيانة المؤجلة عاجلًا أكثر مما هو متوقع، ما يقلص معدل التشغيل في وقت تكون فيه المخزونات منخفضة وهامش الربح قد يعود لمتوسطاته.

بيع المكررِين/المصدرِين الأمريكيين الأكثر تعرضًا لمراجحة الكراك الأوروبية—مثل Valero (VLO) وPhillips 66 (PSX). يعتمد توازن أوروبا بشكل كبير على التدفقات الأمريكية (18% من واردات الديزل/وقود الطائرات؛ 22% من الخام). إذا بقي تشغيل المصافي الأمريكية قرب استخدام 98% واستمر الطلب المحلي قويًا، فقد تتقلص الصادرات، مما يضغط على الهامش الذي يستفيد منه هؤلاء الفاعلون.

المخاطر الرئيسية: لا تتراجع الصادرات الأمريكية إلى أوروبا—إما لأن تشغيل المصافي الأمريكية يخف أو لأن الطلب المحلي يضعف—وبالتالي يفشل سيناريو ضيق الصادرات.

- تتراجع واردات الشرق الأوسط إلى أدنى مستوى في عقد بعد إغلاق هرمز.

- تعوّض أوروبا الخسائر بتدفقات من الولايات المتحدة وغرب أفريقيا.

- المحلل يحذر من أن تأجيل الصيانة وتضاؤل المخزونات قد يقلص الإنتاج.

أظهرت إمدادات أوروبا من وقود النقل مرونة ملحوظة في مواجهة إغلاق مضيق هرمز، لكن المحللين يحذرون من أن التوازن هش والمخاطر تتزايد.

يُبرز تقرير جديد من Vortexa كيف نجحت القارة في تعويض خسارة البراميل من الشرق الأوسط عبر زيادة الواردات من الولايات المتحدة وغرب أفريقيا، وتشغيل المصافي بشكل أقوى، وسحب المخزونات.

انهيار تدفقات الشرق الأوسط

بين يناير 2023 وفبراير 2026، مثّلت دول الخليج في الشرق الأوسط حوالى 30% من واردات أوروبا البحرية من وقود الطائرات والديزل، وما يقرب من 10% من وارداتها من النفط الخام والمكثفات، وفقًا لبيانات Vortexa.

أدى انقطاع التدفقات عبر مضيق هرمز إلى تغيير كبير في أنماط التجارة تلك.

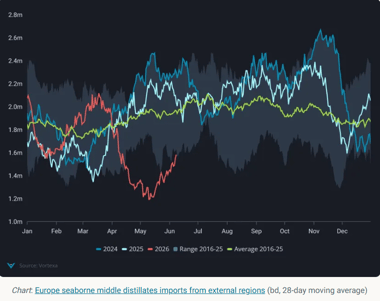

في مايو 2026، تراجعت واردات أوروبا من المقطرات الوسطية من المنطقة إلى 40,000 برميل يوميًا فقط، وهو أدنى مستوى في مجموعة بيانات Vortexa على مدى 10 سنوات، بانخفاض قدره 540,000 برميل يوميًا مقارنةً بالعام السابق.

كما زادت الولايات المتحدة صادراتها إلى أوروبا.

قفزت الشحنات من ساحل الخليج بين 60% و70% على أساس سنوي في أبريل ومايو، بينما بلغت صادرات ساحل الأطلسي رقمًا قياسيًا عند 110,000 برميل يوميًا في أبريل، قادتها بشكل رئيسي الديزل.

رغم هذه التدفقات التعويضية، تظل واردات أوروبا البحرية من الوقود أقل بكثير من مستويات العام الماضي، مع تراجع واردات الديزل بنحو 20% وواردات وقود الطائرات بنحو 50% في مايو.

تشغيل المصافي وسحب المخزونات

ساعد قطاع التكرير المحلي في أوروبا على تعويض جزء من الاضطراب في إمدادات الوقود.

بلغ متوسط واردات الخام البحرية نحو 11.5 مليون برميل يوميًا بين مارس ومايو، مرتفعةً من 11 مليون برميل يوميًا خلال الفترة نفسها من العام السابق.

ساعدت الواردات الأعلى من منطقة خليج المكسيك الأمريكية، والنرويج، ومنتجي خلطة CPC في تعويض التدفقات المنخفضة من الشرق الأوسط.

مع ذلك، تضيق المخزونات. انخفضت مخزونات الخام بنحو 12.9 مليون برميل منذ أبريل، مما ترك المخزونات عند مستويات منخفضة موسميًا.

استجاب المكررون لهوامش الربح القوية بزيادة الإنتاج إلى أقصى حد.

في شمال غرب أوروبا، صعدت هوامش التكرير بشكل حاد، حيث ارتفعت فروق البنزين بنحو 35%، وفروق وقود الطائرات بنسبة 180%، وفروق الديزل بنسبة 170%.

للاستفادة من هذه المعادلات الاقتصادية المواتية، أجل العديد من المشغلين أعمال الصيانة، مما قلص سعة المصافي المعطلة إلى نحو نصف مستوى العام الماضي.

بينما ساعد ذلك في الحفاظ على الإمداد على المدى القريب، من غير المحتمل أن يستمر هذا النهج إلى ما لا نهاية.

سيتعين في نهاية المطاف إتمام أعمال الصيانة المؤجلة، مما قد يقلص معدلات تشغيل المصافي في وقت تكون فيه مخزونات الخام والمنتجات المكررة منخفضة بالفعل.

تحولات الطلب والمخاطر المقبلة

تظهر إشارات لتراجع الطلب. انخفضت مبيعات وقود السيارات في منطقة اليورو بنسبة 3.5% على أساس سنوي في أبريل، وهو أكبر تراجع منذ أكتوبر 2023، بحسب البيانات.

شهدت المملكة المتحدة تراجعًا أشد بنسبة 10% رغم الدعم وخفض الضرائب. ومع ذلك، ظل الطلب على وقود الطائرات مرنًا.

تُظهر بيانات Eurocontrol ارتفاع حركة الطيران بنسبة 0.7% على أساس سنوي في يونيو، مما يبقي مخزونات وقود الطائرات تحت الضغوط.

تراجعت المخزونات في محور أمستردام-روتردام-أنتويرب بنسبة 39% على أساس سنوي، وهو الأدنى منذ 2020. كما انخفضت مخزونات الديزل بنسبة 10% على أساس سنوي.

يعتمد توازن أوروبا الآن بشكل كبير على التدفقات الأمريكية. في مايو، جاءت 18% من واردات أوروبا من الديزل ووقود الطائرات و22% من واردات الخام من الولايات المتحدة، لكن مع قرب تشغيل المصافي الأمريكية من مستوى استخدام 98% وقوة الطلب المحلي، قد تتراجع الصادرات.

انخفضت مخزونات الخام في ساحل الخليج الأمريكي بالفعل بنسبة 6% على أساس شهري.

قد تبرز تركيا كصمام للراحة، مع ارتفاع وارداتها من الخام من مصادر غير روسية بمقدار 390,000 برميل يوميًا على أساس سنوي.

قد يسمح ذلك بمزيد من تدفق المنتجات المكررة إلى أوروبا، نظرًا لحظر الاتحاد الأوروبي على المقطرات الروسية.

لخّص Ernest Censier، محلل السوق في Vortexa، الموقف

إمدادات أوروبا من وقود النقل صامدة لكنها عرضة للخطر. نجحت القارة في تعويض فقدان البراميل من الشرق الأوسط عبر زيادة الواردات من الولايات المتحدة وغرب أفريقيا، وتشغيل المصافي بشكل أقوى، وسحب المخزونات. ومع ذلك، فإن التوازن هش وتلوح مخاطر كبيرة مع تراجع المخزونات وإمكانية أن تقصر أعمال الصيانة المؤجلة إنتاج المصافي في وقت لاحق من هذا العام.

الآفاق واضحة؛ فقد تمكنت أوروبا من الحفاظ على تدفق الوقود، لكن النظام متوتر.

إذا تراجعت الصادرات الأمريكية أو خضعت مصافي أوروبا لأعمال صيانة مؤجلة، فقد يختفي الاحتياط بسرعة.

في الوقت الراهن، تُخفي المرونة الهشاشة، لكن الأشهر المقبلة قد تختبر مدى ضحالة تلك الهوامش بالفعل.

سعر الذهب يتجاوز $4,040: هل يتشكل الآن مسار جديد نحو $4,100؟

تحليل سعر خام برنت: هل السوق متراخٍ للغاية؟

أستاذ بارز يوضح لماذا قد يقفز سعر خام WTI قريبًا

ارتداد سعر الفضة يتحول إلى خطر مع تماسك مقاومة $57.50

الذهب يقترب من نقطة حرجة مع مخاوف من تحركات إضافية للاحتياطي الفيدرالي

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.