تراجع سهم Salesforce وسط مخاوف SaaSpocalypse: ما التالي؟

مشاعر الذكاء الاصطناعي: 22/100 هابط

يُنشأ هذا التقييم من خلال تحليل مدعوم بالذكاء الاصطناعي لمحتوى المقال.

بتقنية

شراء IBM. يربط المقال تباطؤ IBM بتحول العملاء نحو نفقات رأسمالية على الخوادم والذاكرة. هذا بالضبط نوع الإنفاق الذي يدعم مزيج IBM الثقيل على البنية التحتية مقابل SaaS القائم على المقعد. إذا دفعت مخاوف SaaSpocalypse الميزانيات بعيداً عن مقاعد البرمجيات ونحو الحوسبة، فسيكون IBM نسبياً محميًا ويمكن أن يعاد تقييمه مع دوران المستثمرين من مخاطر «استبدال البرمجيات» إلى المستفيدين من «إنفاق البنية التحتية».

المخاطر الرئيسية: خفض العملاء لميزانيات تكنولوجيا المعلومات الإجمالية (وليس البرمجيات فقط)، وضعف طلب البنية التحتية لدى IBM بما يكفي لموازنة أي فائدة من تحول نفقات رأس المال.

البيع على المكشوف لسهم Salesforce (CRM). الخبر يمثل ضربة مزدوجة: النمو يتباطأ والسوق يقيّم مخاطر “SaaSpocalypse” على برمجيات التسعير لكل مقعد، بينما كان نمو Salesforce الأخير مدفوعاً جزئياً بالاستحواذ (Informatica). حتى مع ارتفاع ARR لقطاعي Agentforce/البيانات، يبقى السهم أدنى مستويات الاتجاه الرئيسية (المتوسط المتحرك الأسي لـ50 أسبوعاً، مؤشر Supertrend، وقرب منطقة فيبوناتشي 78.6%)، لذا المرجح أن تُباع أي موجات صعود. تبدو مقاييس التقييم رخيصة، لكن المقال يشير إلى أن الأرقام مشوهة بسبب صفقة Informatica—وبالتالي قد تكون «صفقة» فخ قيمة.

المخاطر الرئيسية: إعادة تسارع نمو Agentforce/البيانات بسرعة كافية لإثبات أن الوكلاء المعتمدين على الذكاء الاصطناعي لن يستبدلوا قوة تسعير Salesforce، وأن التوجيهات تتجاوز التوقعات لعدة أرباع.

- تراجع سهم Salesforce بأكثر من 50% عن أعلى مستوى له على الإطلاق.

- انخفض السهم وسط استمرار مخاوف SaaSpocalypse.

- يشير التحليل الفني إلى أن السهم سيواصل الهبوط.

تراجع سهم Salesforce بأكثر من 50% منذ ذروته في ديسمبر 2024 مع تصاعد المخاوف بشأن آفاق نموه. انخفضت قيمته السوقية من أكثر من $347 مليار إلى حوالى $136 مليار، وقد يستمر الهبوط مع بقاء المستثمرين قلقين بشأن استراتيجية الشركة وآفاق نموها على المدى الطويل.

تراجع سهم Salesforce وسط مخاوف SaaSpocalypse

كان سهم CRM في تراجع حاد خلال السنوات القليلة الماضية مع تصاعد المخاوف بشأن نموه. شهد السهم هبوطاً مؤخراً بسبب تزايد مخاوف SaaSpocalypse.

مصطلح SaaSpocalypse جديد نسبياً ويشير إلى الخوف من أن تحل الوكلاء المعتمدة على الذكاء الاصطناعي محل البرمجيات التقليدية ونموذج التسعير «لكل مقعد». مثال جيد على ذلك ما تفعله شركة Starbucks.

وفقاً لتقرير بلومبرغ، تعمل الشركة الآن على بناء بديل مساعد بالذكاء الاصطناعي لنظام مايكروسوفت الذي يتتبع المخزون ولحل من IBM يدير الصيانة. تهدف إلى توفير ما تنفقه سنوياً على البرمجيات والبالغ $400 مليون.

تصاعدت المخاوف في قطاع البرمجيات هذا الأسبوع بعد أن نشرت IBM نتائجها المالية. ذكرت IBM أن نشاطها تباطأ مع إعادة العملاء ترتيب أولويات نفقاتهم الرأسمالية، وتحويلها نحو مشتريات أجهزة مثل الخوادم والذاكرة.

تتباطأ نموات Salesforce العضوية منذ فترة. أظهرت النتائج الأحدث أن إيراداتها نمت بنسبة 13% في الربع الأول. ورغم أن هذا النمو قوي لشركة تعمل منذ سنوات، إلا أنه لم يكن عضويًا بالكامل: من ضمن إيراداتها البالغة $11.1 مليار كان هناك $444 مليون من Informatica، الشركة التي استحوذت عليها في صفقة بقيمة $8 billion.

كانت الشركة من أكثر الشركات الأميركية اندماجاً واستحواذاً. أنفقت مليارات الدولارات للاستحواذ على شركات مثل Own Company وFin وBluebirds وTableau وSlack.

يتوقع المحللون أن يظل نشاط Salesforce تحت ضغوط خلال الأشهر المقبلة. التقدير المتوسط أن إيراداتها قفزت بنسبة 10% في الربع الأخير إلى $11.32 مليار. ومن المتوقع أن تبلغ إيراداتها السنوية $46.1 مليار، تليها $50.4 مليار في العام المقبل.

صفقة رابحة أم فخ قيمة؟

على ظاهرها، توجد إشارات تجعل سهم Salesforce يبدو صفقة جيدة. على سبيل المثال، انخفضت نسبة السعر إلى الربحية المتوقعة (Non-GAAP forward P/E) إلى 11.8، وهي أدنى بكثير من الوسيط القطاعي البالغ 24. ومتوسطها خلال خمس سنوات يبلغ 24.

بنفس المنطق، تبلغ نسبة PEG المتوقعة 0.73، وهي أيضاً أدنى من شركات أخرى في قطاع التكنولوجيا. التحدي، مع ذلك، أن مقاييس التقييم هذه تتضمن الأموال الإضافية الناتجة عن استحواذها على Informatica.

نتيجة لذلك، ستحتاج الشركة إلى محفزات نمو إضافية مع مرور الوقت. من بين هذه المحفزات قطاعا Agentforce والبيانات، حيث ارتفعت إيرادات الاشتراكات السنوية المتكررة إلى $3.4 مليار، بزيادة 200%. كما نشرت أكثر من 3.8 مليار وحدة عمل عاملية Agentic Work Units (AWU) عبر Agentforce وSlack.

اقرأ المزيد: تراجع سهم Salesforce بعد خفض تصنيف KeyBanc بسبب مخاوف نمو الذكاء الاصطناعي

التحليل الفني لسهم CRM

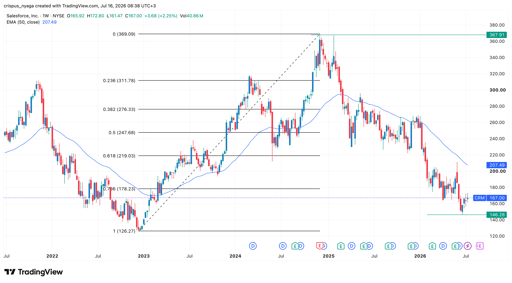

مخطط سهم Salesforce | المصدر: TradingView

يُظهر المخطط الأسبوعي أن سعر سهم CRM هبط خلال السنوات القليلة الماضية، من أعلى مستوى قياسي عند $367 إلى أدنى مستوى عند $146. ولا يزال السهم أدنى المتوسط المتحرك الأسي لنطاق 50 أسبوعًا (50-week EMA).

كما بقي السهم أدنى مؤشر Supertrend ومستوى ارتداد فيبوناتشي 78.6%.

لذلك، من المرجح أن يظل السهم تحت الضغوط على المدى القريب. وفي هذا الإطار، قد يهبط ويعيد اختبار أدنى مستوى له منذ بداية العام عند $146.

على المدى الطويل، ومع ذلك، من المرجح أن يرتد السهم مع قيام المستثمرين بشراء الهبوط في أسهم البرمجيات.

لماذا يتراجع سهم SanDisk رغم التفوق الكبير في الربع الثاني؟

داو يسجل مستوى قياسي مع صعود نفيديا بينما S&P 500 يهبط من ذروة جديدة

موجز المساء: زلزال أبحاث الذكاء الاصطناعي في Alphabet وتراجع SpaceX

لماذا تتراجع أسهم Alphabet بنسبة 4% اليوم؟

سهم Lucid يهبط بعد إخفاق الربع الثاني مع خسائر واستنزاف نقدي يطغيان على الإيرادات

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.