Německá ekonomika překvapila, ale boom ještě nehlaste

Německá ekonomika vstoupila do roku 2026 v jiném stavu než před rokem.

Rizika kontrakce ustupují, inflace se vrátila k cíli a podnikatelská nálada se zlepšuje.

Růst však zůstává slabý, trh práce slábne, insolvence jsou na zvýšené úrovni a oživení je z velké části závislé na veřejných výdajích.

Pro největší evropskou ekonomiku nyní záleží na tom, zda dokáže přejít ze stabilizace k trvalému růstu, protože to od ní svět očekává.

Opustilo Německo konečně stagnaci?

Po růstu pouhých 0.2 % v roce 2025 se Německu těsně podařilo vyhnout třetímu roku bez významného růstu.

Poslední čtvrtletí přineslo úlevu, když HDP vzrostl mezičtvrtletně o 0.3%, podpořený spotřebou domácností, vládními výdaji a oživením investic do stavebnictví a vybavení.

Federální vláda nyní očekává růst kolem 1.0 % v roce 2026, mírně pod dřívějšími odhady. Soukromé prognózy se pohybují mezi 0.6–1.3 %.

Bloomberg Economics odhaduje roční růst blíže 0.8%, s tempem se postupně zlepšujícím směrem k druhé polovině roku.

Podrobnější pohled na složení růstu odhalí pravý obraz.

Velká část očekávaného růstu pochází z dluhově financovaných investic do infrastruktury a obrany poté, co Německo uvolnilo dluhovou brzdu.

Veřejné investice by letos měly přispět přibližně dvěma třetinám procentního bodu k růstu. To nechává pouze malý prostor, aby soukromá poptávka sama unesla oživení.

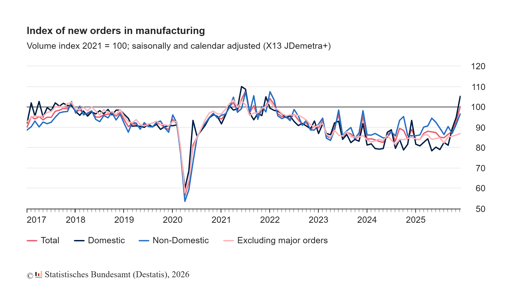

Vrací se průmysl a exporty?

Zpracovatelský průmysl projevuje opatrné známky oživení.

Nové zakázky ve výrobě vzrostly v prosinci meziměsíčně o 7.8%, nejprudší nárůst za dva roky. Ve čtvrtém čtvrtletí byly zakázky téměř o 10% vyšší než v předchozím čtvrtletí.

Průzkumy mezi nákupními manažery naznačují, že výroba se poprvé od roku 2022 opět rozšiřuje.

Produkční data však zůstávají nerovnoměrná.

Průmyslová produkce v prosinci klesla o 1.9%. Vývoz v tom samém měsíci vzrostl o 4%, ačkoli dovoz také vzrostl a roční obchodní přebytek se zúžil na €202.8 miliard ze €244.9 miliard v roce 2024.

Čína zůstává největším obchodním partnerem Německa s obratem €253 miliard v roce 2025, následovaná Spojenými státy.

Přesto se bilance vztahu změnila. Německý vývoz do Číny se oslabil, zatímco čínský vývoz do Německa vzrostl.

Německé investice v Číně dosáhly čtyřletého maxima.

Kancléř Friedrich Merz tuto novou realitu uznal během své návštěvy Pekingu.

„Čína vystoupala mezi velmoci,“ řekl před odletem.

Poznámka odráží širší přehodnocení v Berlíně.

Německo je více vystaveno čínským dodavatelským řetězcům než před deseti lety, zejména u součástek pro elektrická vozidla a kritických materiálů.

Toto vystavení se nepřekládá jen do geopolitických titulků, ale přímo se promítá do volatility zisků průmyslových podniků.

Co nám říká inflace před rozhodnutím ECB?

Inflace již není dominantním tématem. Německá harmonizovaná míra inflace EU se podle předběžných údajů v únoru zmírnila na 2.0% z 2.1% v lednu.

Jádrová inflace činila 2.5%.

Ceny energií a silnější euro pomohly zmírnit celková čísla.

V eurozóně inflace v lednu klesla na 1.7%.

Evropská centrální banka ponechala depozitní sazbu na 2.0% a signalizovala, že měnová politika je v dobrém nastavení.

Trhy očekávají, že sazby na nadcházejícím zasedání zůstanou beze změny.

Pro Německo přechod v dynamice inflace mění profil politického rizika.

Před dvanácti měsíci byla obava z přehřívání cen. Nyní je riziko, že růst zůstane stát na místě dříve, než soukromé investice naberou na síle.

ECB čelí obtížné kalibraci. Příliš brzké snižování může znovu rozdmýchat inflaci ve službách, zatímco přílišné čekání může zpřísnit finanční podmínky v křehkém oživení.

Výnosy německých dluhopisů se stabilizovaly a ocenění akcií odráží názor, že snižování sazeb přijde později v tomto roce spíše než okamžitě. Toto očekávání podporuje současnou odolnost trhu.

Proč je trh práce stále slabý?

Trh práce se nedělí o nedávné zlepšení nálady.

V lednu nezaměstnanost vzrostla na 3.085 milionu, čímž míra nezaměstnanosti dosáhla 6.3%.

Ačkoliv sezónní faktory vysvětlují část nárůstu, volná pracovní místa se ve srovnání s rokem předtím snížila a podnikové průzkumy ukazují opatrné plány náboru.

Počet firemních insolvenčních řízení v roce 2025 vzrostl o 8.3 % na 23,900 případů, nejvyšší úroveň od roku 2014.

Mikro podniky představovaly více než 80% z celku a v odvětví zpracovatelského průmyslu a maloobchodu došlo k dvouciferným nárůstům. Tyto údaje zdůrazňují, že strukturální přizpůsobení stále probíhá.

Reálné mzdy začaly obnovovat, vzrostly v roce 2025 o 1.9% po silnějším oživení v roce 2024. Přesto kupní síla zůstává pod úrovní před pandemií.

Domácnosti jsou při utrácení selektivnější, což omezuje sílu růstu poháněného spotřebou.

Jak do obrazu zapadá akciový trh?

Německé akcie obstály lépe, než by naznačoval domácí růst.

Index DAX je silně orientován na nadnárodní firmy, které generují velkou část svých příjmů mimo Německo.

Jak se mezinárodní obchod stabilizuje a inflace ustupuje, tyto firmy těží z lepší předvídatelnosti marží a nižších nákladů na financování.

Odolnost trhu však stojí na několika předpokladech. Jedním z nich je, že napětí ohledně amerických cel nebude eskalovat. Dalším je, že zpomalení Číny zůstane omezené.

Třetím předpokladem je, že politika ECB se uvolní postupně, aniž by vyvolala obnovené obavy z inflace.

Pokud by se některý z těchto předpokladů oslabil, prognózy zisků průmyslových a exportně orientovaných firem by mohly čelit obnovenému tlaku.

Ocenění nejsou přetažená, ale vzhledem k makroprostředí už nejsou levná. Investoři de facto zohledňují pomalé, ale stabilní zlepšení spíše než prudké oživení.

Na co by se měli investoři soustředit ve druhé polovině roku 2026?

Německo přešlo z kontrakce do stabilizace.

Tento přechod je patrný v datech HDP, podnikových průzkumech a údajích o inflaci. Přesto je oživení silně podpíráno fiskální politikou a je zranitelné vůči vnějším šokům.

Klíčový test přijde později v tomto roce. Pokud soukromé investice začnou zrychlovat souběžně s veřejnými výdaji, růst by se mohl přiblížit hornímu pásmu prognóz.

Pokud průmyslová výroba nebude následovat zlepšení v zakázkách, hybná síla se může znovu vytratit.

Německá ekonomika už není v útlumu, ale dosud si nevybudovala silný vnitřní motor.

Pro investory spočívá příležitost v identifikaci sektorů, které dokážou přeměnit veřejné stimuly a globální poptávku na udržitelný růst zisků, namísto předpokladu, že návrat k růstu o 1 % znamená začátek širšího obratu.

Nejzajímavější akcie CAC 40: LVMH, Kering, Hermes, Airbus, Société Générale

Britské maloobchodní tržby v červnu vzrostly o 1% a překonaly očekávání

Akcie DAX k sledování: Deutsche Bank, Adidas, BMW, Mercedes‑Benz

Od hospod po účty za energie: Burnham prosazuje úlevy, financování zůstává otázkou

CAC 40, FTSE MIB, IBEX 35 a DAX nervózní; výnosy dluhopisů před zasedáním ECB rostou

Nebyly nalezeny žádné výsledky

Načítání článků...

Failed to load articles. Please try again.