Díra $200 billion u VC investorů: Kam zmizely všechny peníze?

- Více než 1,500 jednorožců v hodnotě $6 trillion nemá po letech zmrazených IPO jasnou cestu k exitu.

- Hotovost vrácená VC investorům klesla v první polovině 2025 na méně než polovinu svého historického tempa.

- AI maskuje hlubší krizi: polovina všech venture dolarů loni směřovala do pouhých 0.05% obchodů.

Rizikový kapitál měl v roce 2025 pozoruhodný rok — alespoň na papíře.

Celková hodnota transakcí dosáhla přibližně $512 billion, což je druhý nejvyšší výsledek v historii, když startupy v oblasti AI získávaly historické částky a Andreessen Horowitz v lednu uzavřel fond ve výši $15 billion.

Titulky se množily a optimismus byl nápadný.

Pod touto aktivitou je však něco zásadně v nepořádku.

Rizikový kapitál závisí na exitech — IPO a akvizicích, které přeměňují papírová ocenění na hotovost pro tzv. limited partners (LP), kteří fondy financují.

V tuto chvíli se tato hotovost nevrací.

Od roku 2022 obdrželi investoři téměř $200 billion méně, než do fondů vložili, a získávání kapitálu pro nové VC fondy kleslo na nejnižší úroveň za poslední desetiletí.

Více než 1,500 soukromých společností, jejichž souhrnné ocenění činí přibližně $6 trillion, nemá realistickou cestu, jak tato ocenění přeměnit na hotovost.

Takto vypadá likviditní krize, pokud má odvětví veškerý motiv ji takto nenazývat.

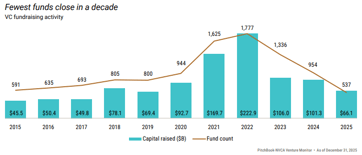

Trh exitu je pro většinu společností prakticky uzavřen. V roce 2021 šlo do veřejného obchodování 311 firem s venture podporou, hotovost kolovala volně a model fungoval tak, jak měl — až do okamžiku, kdy přestal. V roce 2022 bylo uvedeno na burzu jen 38 společností.

V roce 2024 to bylo 72.

Minulý rok, navzdory mírnému zotavení celkových hodnot exitů, dokončilo IPO jen 62 společností z fronty více než 1,500 čekajících na svůj moment.

Při současném tempu by trvalo přibližně 49 let, než by se odbavil stávající backlog amerických venture-backed jednorožců.

Cesta přes akvizice není o moc lepší

Hlavní technologičtí kupci, kteří historicky absorbovali menší startupy, jsou řadu let pod antimonopolním dohledem, což činí velké dohody pomalejšími a méně jistými.

Zbývající kupci jsou ve stanovování cen disciplinovaní: neplatí ocenění z roku 2021 za aktiva z roku 2025.

Společnosti tedy čekají — provozují se, někdy ziskově — ale jejich hodnota zůstává zamčená a nedosažitelná.

Nejjasněji se napětí ukazuje v DPI, tedy v distribucích k vloženému kapitálu, které měří, kolik skutečné hotovosti fond vrátil ve vztahu k tomu, co investoři vložili.

To nelze vyhladit ani odhadovat; buď se peníze vrátily, nebo se nevrátily.

Data jsou zdrcující. Ze všech venture fondů spuštěných v roce 2019 více než tři z pěti nevrátily po pěti letech ani jediný dolar.

Median fondu z této vlny vrátil do roku 2024 pouhých 22 centů za každý investovaný dolar, ve srovnání se 47 centy u fondů z roku 2016 v tomtéž časovém bodě.

Každá následující vlna fondů funguje hůře než ta předchozí.

V rámci soukromých trhů se distribuce v první polovině roku 2025 snížily na přibližně 6% of assets under management, méně než polovina přibližného desetiletého průměru 14%.

Důsledky jsou přímé a kumulativní. Penzijní fondy, nadace a rodinné kanceláře nedostávají hotovost, na kterou počítaly.

Bez ní nemohou závazně vstupovat do nových fondů, což je důvod, proč americké získávání kapitálu pro venture fondy loni kleslo na nejnižší úroveň od roku 2018, přičemž uzavření nových fondů činilo jen asi 30% jejich vrcholu z roku 2021.

$6 trillion na papíře, velmi málo v hotovosti

Více než 1,500 soukromých společností má v současnosti ocenění $1 billion nebo více, společně v hodnotě $6 trillion podle Crunchbase.

Více než 60% z nich nevyjednávalo při zveřejnění nové ocenění déle než tři roky. Téměř polovina amerických jednorožců je v portfoliích investorů více než devět let.

Mnohé z nich jsou reálné firmy generující reální tržby. Problém je v tom, že byly naposledy oceněny v době, kdy investoři platili 15 až 20násobek tržeb za rychle rostoucí softwarové společnosti.

Veřejné trhy nyní srovnatelné firmy oceňují na 3 až 5násobek tržeb. Společnost, která získala financování při ocenění $5 billion v roce 2021, nemůže realisticky jít v roce 2025 na burzu při ocenění $2 billion, aniž by poslední investory poškodila ztrátou. Tak to tedy nedělá.

Ocenění zůstává v knihách a každé čtvrtletní dopisové shrnutí popisuje portfolio, které vypadá výrazně hodnotnější, než by to potvrdil jakýkoli skutečný kupující.

Čísla z AI zakrývají všechno ostatní

Očividným protiargumentem je AI, a do jisté míry je to oprávněné. AI dohody zachytily 65% veškeré hodnoty venture transakcí v USA v roce 2025. OpenAI získal $40 billion v jediném kole.

Skupina sedmi nejcennějších soukromých technologických firem má nyní dohromady hodnotu $1.3 trillion.

Ale polovina všech venture dolarů loni směřovala pouze do 0.05% obchodů. Prvních 10 fondů zachytilo více než 42% všech závazků LP.

Samo zvýšení Andreessen Horowitz o $15 billion představovalo 18% z každého dolaru, který byl v předchozím roce do amerického venture sektoru vložen.

Boom v AI vytváří reálnou hodnotu, ale v mimořádně úzkém pásmu na úplném vrcholu trhu, zatímco zbytek portfolia čeká na trhu bez zjevného mechanismu, který by jej absorboval.

Medianní doba, než společnost oceněná nad $500 million dosáhne IPO, nyní přesáhla 11 let, což je nejdelší v záznamech.

Co by investoři měli pochopit?

Venture průmysl prochází významnou transformací, ale nezmění se přes noc.

Nejsilnější fondy budou stále generovat skutečné výnosy a jasní vítězové v oblasti AI nakonec vstoupí na burzu a vytvoří významné bohatství pro své rané investory.

Diskutabilní, nebo by mělo být, je celkový obraz.

Tisíce portfoliových společností stále oceněných podle parametrů z roku 2021 a stovky fondů z vln 2018 až 2022, které mají omezený čas, budou pravděpodobně vypadat velmi jinak, jakmile se hotovostná realita dožene papírování.

Ta úprava je již viditelná v číslech DPI, v sekundárních transakcích, kde se portfolia obchodovala za 20 až 40 centů z dolaru oproti vykázané hodnotě až do roku 2024, a v suchu při získávání kapitálu, které pravděpodobně nepřestane dříve, než se exity výrazně obnoví.

Vyrovnání není na obzoru; už probíhá.

Probíhá však natolik pomalu — a pobídky k jeho zakrývání jsou natolik silné — že mnoho lidí, kteří mají v systému peníze, si dosud plně neuvědomilo, co data už ukazují.

HDP USA zpomaluje na 1,5 %, pod odhady; inflace v červnu chladne

Večerní přehled: Fed drží sazby, Trump varuje Írán, ropa prudce roste

Proč Donald Trump přerušil útoky na Írán

Jak se boom AI na Wall Streetu stává dalším inflačním problémem Fedu

Vysvětlení: Trumpova nová cla na 60 obchodních partnerů po rozhodnutí Nejvyššího soudu

Nebyly nalezeny žádné výsledky

Načítání článků...

Failed to load articles. Please try again.