ING varuje: ceny ropy a plynu podhodnocují rizika Hormuzu

AI sentiment: 78/100 Býčí

Toto skóre je generováno analýzou obsahu článku založenou na umělé inteligenci.

poháněno technologií

Nakupovat futures na ICE Brent (futures na nejbližší měsíc s doručením v 3Q26 nebo kalendářní spread 3Q26/4Q26). ING upozorňuje na podhodnocení prodlouženého omezení průchodnosti Hormuzem až do konce července, s deficitem v 3Q26, základním scénářem přibližně ~$110 a rizikovými výstřely na $120–130, pokud nedojde k dohodě do konce července. Jde o klasickou situaci „klidu na trhu před tím, než se projeví dopady na zásoby“, zvláště s nástupem letní poptávky a ztenčováním rezerv.

Klíčové riziko: Rychlá dohoda mezi USA a Íránem, která obnoví toky před koncem července, zruší deficit a vrátí Brent pod $100.

Nakupovat futures na zemní plyn TTF (nejbližší měsíc/krátký profil). ING vidí, že i Evropa podhodnocuje riziko: vývoz LNG v květnu klesl meziročně o více než 7 %, zásoby jsou přibližně na 43 % kapacity (pod pětiletým průměrem) a forwardová křivka neposkytuje silnou motivaci k doplňování. Pokud přetrvají přerušení v Perském zálivu, Asie bude intenzivněji konkurovat o spotové LNG a Evropa může čelit tlaku při přípravě na zimu – což by vedlo k prudkému krátkodobému nárůstu cen.

Klíčové riziko: Trvalý nárůst naplněnosti evropských zásob (nebo zásadní přesměrování dodávek LNG), který odstraní obavy o přípravu na zimu a vrátí TTF blíže k forwardové křivce.

- Trhy jsou sebeuspokojené navzdory významnému dodavatelskému šoku z Hormuzu.

- ING očekává, že toky budou omezené až do konce července.

- Brent průměrně $110/bbl v 3Q26 s riziky nárůstu.

Podle ING Economics energetické trhy vykazují známky sebeuspokojení tváří v tvář významnému dodavatelskému šoku způsobenému pokračujícím uzavřením Hormuzského průlivu.

Navzdory třem měsícům omezených průchodů a minimálnímu hmatatelnému pokroku v jednáních mezi USA a Íránem ceny ropy a plynu dosud plně nezohlednily závažnost a potenciální délku přerušení.

Brent crude se nadále drží pod psychologicky důležitou hranicí $100 za barel, zatímco ceny plynu v Evropě zůstávají relativně stabilní.

Tato utlumená reakce nastává i přesto, že viditelná komerční doprava přes nejkritičtější energetickou úžinu světa se zhroutila.

Analytici varují, že současné cenové úrovně mohou rizika podceňovat, zvláště s blížící se letní sezónní poptávkou a ztenčováním zásobních rezerv.

Omezené viditelné toky, ale klid na trzích přetrvává

S minimem hmatatelných důkazů o bezprostřední dohodě mezi USA a Íránem, která by opět umožnila energetické toky přes Hormuzský průliv, ING se domnívá, že trh podhodnocuje rizika.

Brent crude zůstal pod $100 za barel navzdory narušení významné části globálních dodávek ropy.

Warren Patterson, vedoucí komoditní strategie v ING Economics, varoval: „S minimem hmatatelných důkazů o bezprostřední dohodě mezi USA a Íránem, která by znovu uvedla energetické dodávky přes Hormuzský průliv do pohybu, se domníváme, že trhy s ropou a plynem jsou příliš sebeuspokojené, a bez rychlého řešení vidíme značný prostor pro růst cen.“

Očekáván zlom v červenci

Základní scénář ING předpokládá, že toky přes průliv zůstanou do značné míry omezené až do konce července.

„Jsme toho názoru, že průtoky přes Hormuzský průliv zůstanou do značné míry omezené až do konce července,“ řekl Patterson.

Očekává se, že toto prodloužené přerušení zanechá trh s ropou v deficitu ve třetím čtvrtletí.

ING předpovídá, že Brent bude v 3Q26 v průměru kolem $110 za barel, s možnými výkyvy na $120–130 za barel, pokud do konce července nebude nalezeno řešení.

Takový vývoj by mohl zvýšit tlak na diplomatické řešení.

Čínská poptávka a další rezervy poskytují dočasnou úlevu

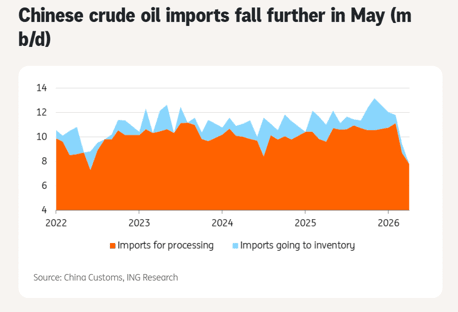

Pokles čínských dovozů ropy poskytl určitou krátkodobou úlevu. Dovoz surové ropy v květnu prudce klesl na 7,8 milionu barelů denně, což je nejslabší úroveň od října 2017.

Patterson však poznamenal, že není jasné, jak dlouho se Čína může během tohoto narušení spoléhat na zásoby.

Dalšími zmírňujícími faktory jsou zvýšené americké vývozy, uvolňování strategických rezerv (které se však zmenšuje) a částečné omezení poptávky.

Tyto rezervy jsou dočasné a nemusí vydržet, pokud se krize prohloubí ve třetím čtvrtletí, kdy sezónní poptávka sílí.

Evropský trh s plynem rovněž zranitelný

Evropský trh s plynem obdobně podhodnocuje rizika. Globální vývozy LNG v květnu meziročně klesly o více než 7 %, přičemž přerušení v Perském zálivu hrála významnou roli.

Nová americká kapacita LNG sice částečně pomohla vyrovnat ztráty, ale nestačila je plně kompenzovat.

Stav evropských zásob je momentálně přibližně na 43 % naplnění, což je výrazně pod pětiletým průměrem. Forwardová křivka poskytuje omezenou motivaci k doplňování zásob, což zvyšuje obavy o připravenost na zimu.

Vyšší konkurence Asie o spotové LNG by mohla v případě přetrvávajících přerušení tlačit ceny nahoru.

Výhled a rizika

ING očekává, že ceny v 4Q26 a v roce 2027 budou směřovat dolů, jak se toky postupně obnoví, avšak krátkodobá rizika růstu zůstávají výrazná.

Bez rychlého řešení by kombinace vyčerpávajících se zásob, sílící sezónní poptávky a potenciálně agresivního nákupu z Asie mohla spustit prudké nárůsty cen.

Patterson zdůraznil důležitost sledování vývoje zásob.

From an inventory perspective, we believe that the end of July could be an inflection point for the market if there is no improvement in energy flows from the Persian Gulf.

Analýza zdůrazňuje, že trhy se v současnosti spoléhají spíše na dočasná opatření než na řešení strukturálního deficitu v dodávkách.

Pokud se jednání budou vleklá, riziko chaotického cenového výbuchu se výrazně zvýší.

Zatím se energetický komplex zdá být v módu čekání a sledování.

Analýza ING však naznačuje, že tento klid může být klamný, s potenciálem značné volatility a vyšších cen, pokud situace u Hormuzu zůstane nevyřešená během kritických letních měsíců.

Rozhodovatelé, obchodníci a spotřebitelé by se měli připravit na těsnější a dražší energetické prostředí v nadcházejícím čtvrtletí.

Brent překonává 92 USD, začíná druhý šok v dodávkách ropy

Cena stříbra roste čtvrtý den; průlom na $60 v dohledu

Zlato vystoupilo na dvoutýdenní maximum kvůli rizikům na Blízkém východě

Proč letos ceny pšenice prudce rostou

Cena zlata překročila $4,040: formuje se nový útok na $4,100?

Nebyly nalezeny žádné výsledky

Načítání článků...

Failed to load articles. Please try again.