Nvidia signalerer ustoppelig AI-efterspørgsel med stærk prognose for 1. kvartal, byder på ‘fantastiske’ Blackwell-chipordrer

- Blackwell-chipovergangen genererede 11 mia. USD i salg i kvartalet.

- Efterspørgslen efter AI-chips er fortsat stor på trods af bekymringer over DeepSeeks konkurrenter.

- Bruttomarginerne forventes at falde til 71 %, med et opsving, der forventes senere.

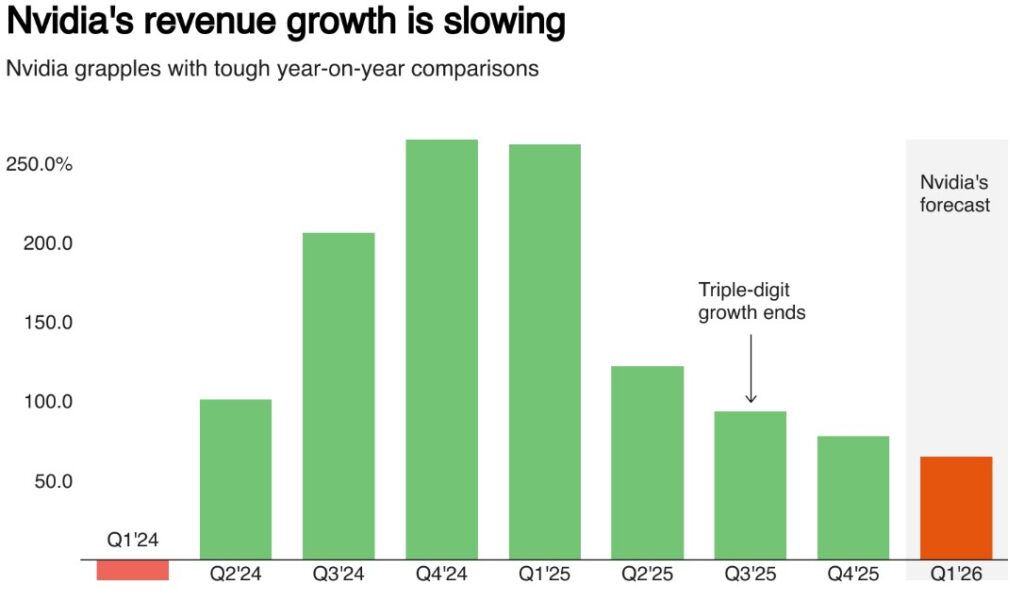

Nvidia fortsætter med at styrke sin dominans i sektoren for kunstig intelligens, med den seneste indtjeningsrapport, der viser en stigning på 93% i datacenterindtægter.

Virksomhedens overgang til sin nye Blackwell-arkitektur signalerer et strategisk skift fra individuelt chipsalg til fuldt integrerede AI-computersystemer, hvilket styrker dets position som rygraden i AI-revolutionen.

På trods af bekymringer over den nye konkurrence, herunder den kinesiske AI-startup DeepSeeks påstande om at udvikle omkostningseffektive AI-modeller, er Nvidias evne til at skalere produktionen og fastholde efterspørgslen efter sine avancerede halvledere fortsat stærk.

Virksomheden genererede 11 milliarder dollars fra Blackwell-relaterede produkter i 4. kvartal, hvilket tegner sig for halvdelen af dets samlede datacenterindtægter.

Mens aktien indledningsvist steg på resultaterne, så den nogle udsving i handel efter åbningstid, hvilket afspejlede vedvarende investorers bekymring over prispres og konkurrencemæssige risici.

Med en optimistisk udsigt for 1. kvartal 2025 og en forventet omsætning på $43 milliarder, ser Nvidias AI-boom langt fra overstået.

Blackwell supercomputere øger omsætningen

Copy link to sectionIndførelsen af Nvidias Blackwell-arkitektur repræsenterer et skift i AI-databehandling, der går fra selvstændige chips til komplette systemer, der integrerer GPU’er, CPU’er og netværksløsninger.

Denne overgang har vist sig at være lukrativ, hvor virksomheden opnåede milliardsalg inden for det første kvartal af Blackwells udrulning.

Skiftet er ikke kommet uden udfordringer. Blackwells stigning har været dyr, hvilket har påvirket Nvidias bruttomarginer, som forventes at falde til 71 % i 1. kvartal, lidt under Wall Streets forventninger på 72,2 %.

På trods af dette forventer virksomheden at vende tilbage til mid-70% marginer senere i regnskabsåret, efterhånden som produktionen skaleres yderligere, hvilket reducerer produktionsomkostningerne.

Kilde: Reuters

Investorskepsis forud for rapporten stammede fra bekymringer om konkurrencen, især DeepSeeks AI-modeller, som hævder at konkurrere med vestlige alternativer til en brøkdel af prisen.

Ikke desto mindre har Nvidias stærke indtjening mindsket frygten, forstærket dets markedsdominans og fremhævet dets evne til at navigere i konkurrencemæssig modvind.

Efterspørgslen efter AI-chip er fortsat stor

Copy link to sectionDen bredere AI-sektor oplevede turbulens i sidste måned efter Nvidias 593 milliarder dollars endags markedsværditab – det største for enhver amerikansk virksomhed – midt i spørgsmål om AI-chipefterspørgsel og bæredygtigheden af kapitaludgifter fra amerikanske teknologigiganter som Microsoft.

Tilbageslaget, drevet af bekymringer over DeepSeeks fremskridt, dæmpede midlertidigt investorernes stemning.

Nvidias seneste indtjening tyder på, at AI-relaterede kapitaludgifter forbliver robuste, og efterspørgslen efter Blackwell overgår forventningerne.

Virksomhedens administrerende direktør, Jensen Huang, understregede, at “AI udvikler sig med lyshastighed”, hvilket understreger den fortsatte entusiasme for Nvidias AI-løsninger.

Hans bemærkninger kunne booste AI-relaterede aktier, som har været udsat for pres i den seneste uge.

“Vi har med succes opskaleret masseproduktionen af Blackwell AI-supercomputere og genereret milliarder af dollars i salg inden for dets første kvartal,” tilføjede han.

I modsætning til markedets oprindelige bekymringer, har Nvidias evne til hurtigt at skalere produktion og integrere full-stack AI-computerløsninger placeret det foran sine konkurrenter.

Mens prispres og konkurrence fra alternative AI-modeller kan introducere fremtidig volatilitet, tyder Nvidias forankrede tilstedeværelse i AI-infrastrukturen på, at dens vækstbane forbliver intakt.

Er Nvidias AI-momentum bæredygtigt?

Copy link to sectionNvidias prognose på $43 milliarder i Q1-omsætning indikerer vedvarende momentum, men der er stadig spørgsmål om langsigtet rentabilitet midt i stigende produktionsomkostninger.

Overgangen til Blackwell har tilføjet kompleksitet, og selvom selskabet er overbevist om at opretholde høje marginer, vil investorer nøje holde øje med omkostningsbesparende effektivitet i de kommende kvartaler.

Med AI-adoption, der accelererer på tværs af industrier, fortsætter Nvidias rolle som en nøgleaktiverer af AI-infrastruktur med at drive efterspørgslen.

Skiftet mod full-stack AI computing i stedet for blot selvstændige chips styrker dets markedsposition, men konkurrence fra omkostningseffektive alternativer kan presse marginerne over tid.

På trods af disse udfordringer bekræfter Nvidias seneste indtjening sit lederskab inden for AI-halvlederområdet.

Efterhånden som Blackwell-udrulningen fortsætter, og efterspørgslen efter datacentre vokser, ser virksomheden ud til at være godt positioneret til at udvide sin dominans i AI-boomet – i hvert fald for nu.

Denne artikel er oversat fra engelsk ved hjælp af AI-værktøjer, og derefter korrekturlæst og redigeret af en lokal oversætter.