Micron-aktien er ekstremt billig trods den igangværende kraftige optur: er den et køb?

AI-sentiment: 68/100 Bullish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb MU. Fundamentalerne siger “billig”: forward P/E ~12 vs sektor ~24, forward PEG ~0.09 vs ~1.05, og 40-reglen ~132% (meget stærk vækst + marginer). Nyhederne bekræfter drivkraften: DRAM +207% og NAND +169% i takt med, at hukommelsesmanglen fortsætter, og hyperscalers fastholder høje capex‑planer. Forvent, at indtjeningsmomentumet fortsat trækker multiplen højere selv efter rallyet.

Nøglerisiko: At hukommelsespriserne kollapser hurtigere, end Microns indtjening kan tilpasse sig, hvilket udhuler den mangel-drevne vækst og marginer.

Køb MU og SNDK sammen. Andenordens-effekt: når hyperscalers accelererer capex, løfter det ikke kun efterspørgslen efter Microns DRAM/NAND — det styrker også hele hukommelsesforsyningskæden og udskiftningscyklusserne, hvilket understøtter peers som SanDisk (SNDK), der drager fordel af samme opskalering. Denne handel sigter mod fortsatte “capex cycle”-tilførsler frem for kun MUs enkeltkvartals‑overraskelse.

Nøglerisiko: At hyperscalers udsætter eller nedskærer capex-planer, så manglen bliver et kortvarigt spike og rammer begge selskabers fremtidige efterspørgsel.

- Micron-aktien er steget til et rekordhøjt niveau i år.

- Selskabet er ikke overvurderet, da dets forward P/E ligger på 12.

- Teknisk analyse indikerer, at den kan falde, da den er blevet stærkt overkøbt.

Microns aktiekurs fortsatte med fuld kraft i dag, 11. maj, da efterspørgslen efter dets produkter steg markant. MU steg med over 6% til $790 og fortsatte en opadgående trend, der startede i april sidste år, da den bundede på $64. Trods stigningen er der dog tegn på, at selskabet stadig er et godt køb.

Micron-aktien er stadig et kup trods den igangværende opgang

En hovedbekymring blandt investorer er, at den igangværende stigningen i Micron-aktien ikke er bæredygtig, da selskabet er blevet stærkt overvurderet.

Virkeligheden er dog, at flere måleparametre indikerer, at Micron-aktien stadig er et kup på trods af den igangværende stigning.

For eksempel viser data fra SeekingAlpha, at aktien har en forward price-to-earnings (PE) på kun 12, hvilket er betydeligt lavere end sektorens median på 24. Det er også et kup, når man tager i betragtning, at S&P 500-indekset ligger på 23.

P/E-forholdet har en væsentlig begrænsning, idet det ikke indregner vækst. Derfor anbefales ofte forward price-to-earnings-to-growth-forholdet. I dette tilfælde har selskabet en PEG på 0.09, hvilket er langt lavere end sektorens median på 1.05.

En anden måde at vurdere, om Micron-aktien er et kup eller dyr, er 40-reglen, der ser på en virksomheds omsætningsvækst og profitmargin. I dette tilfælde har selskabet en forventet omsætningsvækst på 90% og en nettomargin på 42%, hvilket giver en ratio på 132%.

Vækstmomentumet fortsætter

De seneste resultater viste, at Microns vækst fortsatte i sit andet regnskabskvartal, da efterspørgslen efter dets DRAM- og NAND-hukommelseschips accelererede.

Dens omsætning steg til $23.86 billion i kvartalet, væsentligt højere end de $8 billion, den havde i samme periode sidste år. DRAM-omsætningen steg med 207%, mens NAND-segmentet voksede med 169% til $5 billion.

Analytikere mener, at vækstmomentumet vil fortsætte i de kommende år, efterhånden som priserne på hukommelseschips stiger midt i den igangværende mangel.

READ MORE: Micron up 600%, SanDisk up 3,350%: which stock should you buy?

Denne mangel har presset priserne betydeligt højere i år, og denne tendens kan fortsætte i den nærmeste fremtid, efterhånden som de største hyperscalers øger deres kapitaludgifter. De største selskaber planlægger at bruge over $725 billion i capex, hvoraf en del af midlerne går til Micron og lignende virksomheder som Sandisk og SK Hynix.

Alligevel ligger den nuværende Micron-aktiekurs langt over analytikernes gennemsnitlige estimat. Gennemsnitsestimaterne er $573, betydeligt lavere end den nuværende kurs. Alle analytikere, der følger selskabet, har en købsanbefaling.

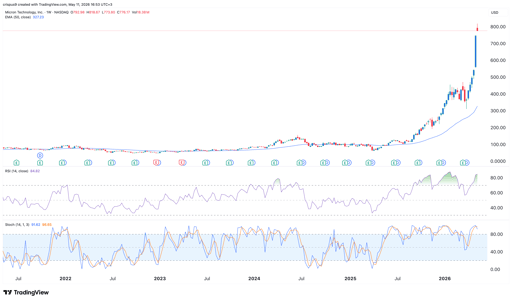

Teknisk analyse af Micron Technology-aktiekursen

MU aktiegraf | Kilde: TradingView

Selvom MU er billig fundamentalt, sender de tekniske indikatorer nogle faresignaler. Ugentligt diagram viser, at Relative Strength Index (RSI) er steget ind i det ekstreme overkøbte område på 85. Andre populære oscillatorer som Stochastic og Aroon indikerer også, at aktien er stærkt overkøbt.

Aktien er desuden rykket meget væk fra sine historiske glidende gennemsnit. For eksempel handler den tæt på $800, hvilket er betydeligt højere end 50-ugers glidende gennemsnit på $327.

Derfor er der en risiko for, at MU-aktiekursen trækker sig tilbage på kort sigt, efterhånden som investorer begynder at hjemtage gevinster. Hvis det sker, kan den falde til det psykologiske niveau ved $500 og derefter rebounde.

Dow falder på grund af Hormuz-usikkerhed og Intels aktiesalg

Aftenresumé: Nvidias $500B AI-forhandlinger, Intels $15B aktiesalg

Monday.com-aktien falder, da svagt Q3-udsigter overskygger AI-fremskridt

Hvorfor stiger Microsoft-aktien i dag?

HPE-aktien stiger, da Morgan Stanley opgraderer udsigten for AI-infrastruktur

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.