Olie- og gaspriser undervurderer Hormuz-risici, advarer ING

AI-sentiment: 78/100 Bullish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb ICE Brent råoliefutures (front-month ind i 3Q26, eller et 3Q26/4Q26 kalenderspread). ING påpeger en undervurdering af langvarig hæmning af Hormuzgennemstrømningen indtil slutningen af juli, med et 3Q26-underskud og et basisscenarie omkring ~$110 samt opadspidser til $120–130, hvis der ikke kommer en løsning i slutningen af juli. Opsætningen er et klassisk ”rolig marked, før lagermatematikken bryder sammen,” især når sommerens efterspørgsel indtræffer og bufferne tyndes ud.

Nøglerisiko: En hurtig USA–Iran-aftale, der genopretter gennemstrømningen inden slutningen af juli, kollapser underskuddet og bringer Brent tilbage under $100.

Køb TTF naturgasfutures (front-month/nærkurven). ING vurderer, at Europa også undervurderer risikoen: LNG-eksporterne er faldet med >7% år-til-år, lagrene er kun ~43% fyldte (under femårsgennemsnittet), og der er begrænset incitament til indsprøjtning pga. forward-kurven. Hvis forstyrrelserne i Den Persiske Golf fortsætter, konkurrerer Asien hårdere om spot-LNG, og Europa står over for et vinterforberedelsesklem — hvilket kan drive kraftige kortsigtede prisstigninger.

Nøglerisiko: En vedvarende opbygning af de europæiske lagre (eller en større omlægning af LNG-forsyningen), som fjerner frygten for vinterforberedelserne og skubber TTF tilbage mod forward-kurven.

- Markederne er selvtilfredse trods et stort udbudschok fra Hormuz.

- ING forventer, at gennemstrømningen er hæmmet indtil slutningen af juli.

- Brent i gennemsnit $110/bbl i 3Q26 med opadrisici.

Energimarkederne viser tegn på selvtilfredshed i lyset af et stort udbudschok forårsaget af den fortsatte lukning af Hormuzstrædet, ifølge ING Economics.

På trods af tre måneders begrænsede gennemstrømning og ringe håndgribelige fremskridt i forhandlingerne mellem USA og Iran har olie- og gaspriser ikke formået fuldt ud at indprise alvoren og den potentielle varighed af forstyrrelserne.

Brent-olie fortsætter med at svæve under det psykologisk vigtige niveau på $100 pr. tønde, mens europæiske gaspriser også har været relativt stabile.

Denne afdæmpede reaktion kommer selvom synlig kommerciel trafik gennem verdens mest kritiske energiflaskehals er kollapset.

Analytikere advarer om, at de nuværende prisniveauer kan undervurdere risiciene, især i takt med at den sæsonmæssige sommerefterspørgsel nærmer sig og lagre begynder at tyndes ud.

Begrænsede synlige strømme, men markedet forbliver roligt

Uden håndgribelige tegn på en forestående aftale mellem USA og Iran om at genoptage energiforsyninger gennem Hormuzstrædet, mener ING, at markedet undervurderer risiciene.

Brent-olie har holdt sig under $100 pr. tønde på trods af forstyrrelsen af en betydelig del af det globale olieudbud.

Warren Patterson, Head of Commodities Strategy at ING Economics, advarede: “Uden håndgribelige tegn på en nært forestående aftale mellem USA og Iran om at få energiforsyningerne til at flyde gennem Hormuzstrædet igen, mener vi, at olie- og gasmarkederne er for selvtilfredse, og vi ser betydeligt opadpotentiale, hvis der ikke kommer en hurtig løsning.”

Forventet vendepunkt i juli

INGs basisscenarie antager, at gennemstrømningen gennem strædet forbliver stort set hæmmet indtil udgangen af juli.

“Vi er af den opfattelse, at gennemstrømningen gennem Hormuzstrædet vil forblive stort set hæmmet indtil udgangen af juli,” sagde Patterson.

Dette langvarige forstyrrelse forventes at efterlade oliemarkedet i underskud i løbet af tredje kvartal.

ING forventer, at Brent i gennemsnit når $110 pr. tønde i 3Q26, med mulige stigninger til $120-130 pr. tønde, hvis der ikke nås en løsning inden slutningen af juli.

En sådan udvikling kunne øge presset for et diplomatisk gennembrud.

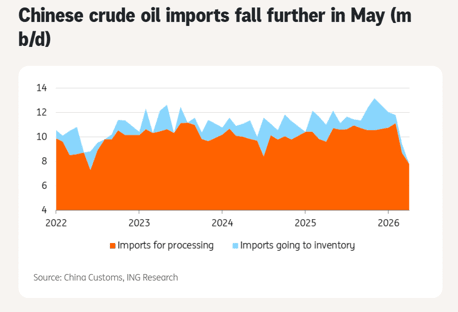

Kinesisk efterspørgsel og andre buffere giver midlertidig lettelse

Faldende kinesiske olieimporter har givet en vis kortsigtet lettelse. Råolieimporten faldt kraftigt i maj til 7.8 millioner tønder pr. dag, det svageste niveau siden oktober 2017.

Dog påpegede Patterson usikkerhed om, hvor længe Kina kan trække på lagrene i lyset af forstyrrelsen.

Andre afbødende faktorer omfatter øgede amerikanske eksportmængder, frigivelser fra strategiske reserver (som er ved at blive udfaset), og en vis efterspørgselsnedgang.

Disse buffere er midlertidige og kan ikke holde, hvis krisen fortsætter ind i tredje kvartal, hvor den sæsonmæssige efterspørgsel styrkes.

Det europæiske gasmarked er også sårbart

Det europæiske gasmarked undervurderer tilsvarende risiciene. De globale LNG-eksport faldt med mere end 7% år-til-år i maj, hvor forstyrrelser i Den Persiske Golf spillede en væsentlig rolle.

Mens ny amerikansk LNG-kapacitet har hjulpet med delvist at opveje tabene, har det ikke været nok til fuldt ud at kompensere.

De europæiske lagerniveauer er aktuelt omkring 43% fyldte, langt under femårsgennemsnittet. Forward-kurven giver begrænset incitament til indsprøjtning, hvilket øger bekymringen om vinterberedskabet.

Øget konkurrence fra Asien om spot-LNG kan presse priserne højere, hvis forstyrrelserne fortsætter.

Udsigt og risici

ING forventer, at priserne vil have en faldende tendens i 4Q26 og 2027, efterhånden som gennemstrømningen genoprettes, men de kortsigtede opadrettede risici er fortsat fremtrædende.

Uden en hurtig løsning kan kombinationen af aftagende buffere, stærkere sæsonefterspørgsel og potentielt aggressivt køb fra Asien udløse kraftige prisstigninger.

Patterson understregede vigtigheden af at overvåge lagerudviklingen.

Set fra et lagersynspunkt mener vi, at slutningen af juli kan være et vendepunkt for markedet, hvis der ikke sker en forbedring i energigennemstrømningen fra Den Persiske Golf.

Analysen fremhæver, hvordan markederne i øjeblikket løber på midlertidige afbødninger frem for at adressere det strukturelle udbudsgab.

Skulle forhandlingerne trække ud, øges risikoen for en uordnet prisstigning markant.

For nu ser energikomplekset ud til at indtage en vent-og-se-holdning.

INGs analyse antyder dog, at denne ro kan være vildledende, med potentiale for betydelig volatilitet og højere priser, hvis Hormuz-situationen forbliver uafklaret gennem de kritiske sommermåneder.

Beslutningstagere, handlende og forbrugere ville være kloge at forberede sig på et strammere og dyrere energimiljø i det kommende kvartal.

Brent bryder $92, mens et nyt olieudbudschok begynder at udfolde sig

Sølvprisen stiger fjerde dag i træk, $60-brud kommer i fokus

Guldprisen når to-ugers top, Mellemøstens risici øger efterspørgslen efter sikre aktiver

Derfor stiger hvedepriserne kraftigt i år

Guldprisen passerer $4,040: Er et nyt ryk mod $4,100 ved at tage form?

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.