Salesforce-aktiekrak koster $212 mia., opkøbssatsning slår fejl

AI-sentiment: 18/100 Bearish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb Salesforce (CRM). Aktien prises, som om væksten er brudt (fremadrettet P/E ~11.7 vs sektor ~24), samtidig med at virksomheden stadig eksekverer (Q1-omsætning +13% og et $25 billion tilbagekøbsprogram). Markedet overstraffer opkøbsstøjen; Fin og tidligere aftaler kan tage tid at integrere, men tilbagekøb reducerer løbende aktieantallet og understøtter EPS.

Nøglerisiko: Den organiske vækst forværres hurtigere, end tilbagekøb kan opveje, hvilket tvinger endnu en indtjeningsjustering og medfører yderligere nedside.

Køb ServiceNow (NOW) og/eller Workday (WDAY) som en kurvhandel. Artiklen peger på flere 'AI-disruption'-efterslæbere i S&P 500; når frygten er udbredt, er anden bølge ofte mean reversion, idet investorer roterer tilbage til dokumenterede enterprise-software cashflows. Brug NOW/WDAY som højere kvalitetsalternativer til CRMs integrationsrisiko.

Nøglerisiko: AI-native konkurrenter beviser, at de tager reel, vedvarende enterprise-likviditet (ikke blot hype), og omsætningsvæksten svigter strukturelt.

- Salesforce-aktien er faldet 55% fra sit all-time high.

- Den har lidt et tab på $212 billion, efter at værdien kollapsede.

- Der er tegn på, at strategien om vækst gennem opkøb er slået fejl.

Salesforce-aktien fortsætter sin markante nedadgående tendens i år og ligger nu tæt på sit laveste niveau siden 2023. CRM er faldet med 55% fra toppen, og markedsværdien er skrumpet fra $346 billion til $134 billion — et tab på $212 billion.

Salesforce fortsætter vækst gennem opkøb

CRM-aktiens kurs er styrtdykket i år på bekymringer om, at softwarebranchen risikerer en større disruption fra AI-virksomheder. Faktisk er store navne som Intuit, The Trade Desk, Adobe, Workday, Autodesk og ServiceNow blandt de største efterslæbere i S&P 500-indekset i år.

Salesforce har samtidig kæmpet med aftagende organisk vækst, hvorfor ledelsen har skiftet fokus mod opkøb. Denne tendens fortsatte i denne uge, da selskabet annoncerede et $3.6 billion opkøb af Fin, en virksomhed der anvender AI i kundedialoger.

Før købet af Fin har selskabet brugt milliarder på opkøb. Senest brugte det $8 billion på at opkøbe Informatica. Det betalte også $27.7 billion for Slack, $15.7 billion for Tableau, $6.5 billion for MuleSoft og $2.5 billion for ExactTarget. Derudover brugte selskabet $1.9 billion på at købe Own Company og $1.35 billion for ClickSoftware.

Salesforce har over årene brugt mere end $65 billion på opkøb. Med en markedsværdi på $135 billion betyder det, at strategien om vækst gennem opkøb i vid udstrækning har slået fejl. Selskabet købte eksempelvis Quip i 2016 for $518 million og er nu i færd med at lukke produktet ned.

Salesforces omsætningsvækst er aftaget

De seneste resultater viste, at Salesforces omsætning steg med 13% i første kvartal til $11.1 billion. Den organiske vækst var betydeligt lavere, da tallet inkluderede $444 million i omsætning fra Informatica.

Med Informaticas bidrag forventer analytikere, at selskabets omsætning vokser med 11% i år til $46 billion. Den ventes herefter at nå $50 billion næste år, hvilket er en stigning på 9.75% år-til-år.

Positivt er det, at Salesforce køber store mængder aktier tilbage. Det annoncerede et $25 billion tilbagekøbsprogram efter at have returneret $27.5 billion sidste år.

Samtidig er Salesforce-aktien blevet meget undervurderet. Den fremadrettede pris/indtjening er bevæget sig til 11.7, hvilket er betydeligt lavere end sektormedianen på 24. Dens rule-of-40-multipel, baseret på 10% omsætningsvækst og en EBITDA-margin på 30%, indikerer også relativ undervurdering.

Fundamentalt er der risiko for, at aktien fortsætter med at falde, hvis efterspørgslen efter softwarevirksomheder svigter yderligere. På lang sigt er der dog gode chancer for rebound, efterhånden som investorer roterer tilbage mod disse selskaber.

Teknisk analyse af Salesforce-aktien

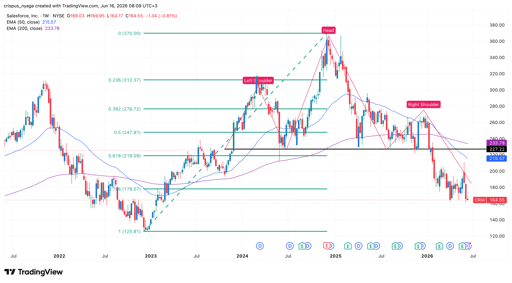

CRM-aktiens diagram | Kilde: TradingView

Ugekurven viser, at CRM-aktiens kurs er styrtdykket de seneste år og bevæget sig fra $370 til $164 i dag. Den dannede et hoved-og-skuldre-mønster og er allerede brudt under nakkelinjen ved $227. H&S er et af de mest almindelige bearish-tegn i teknisk analyse.

Aktien dannede et death cross-mønster i marts i år, da 50-ugers og 200-ugers eksponentielle glidende gennemsnit (EMA) krydsede hinanden. Den faldt også under 61.8% Fibonacci-tilbagetrækningsniveauet.

Derfor vil aktien sandsynligvis falde fra de nuværende $164 til $100, hvis det bearish momentum fortsætter. På den anden side vil et ryk over den vigtige modstand ved $227 ophæve det bearish scenarie.

Derfor er Ubers aktiekurs i frit fald

Derfor falder aktier i flyvende biler som Joby og Archer Aviation

Alphabet og Teslas regnskaber sætter nervøs tone: alle øjne på Meta, Amazon og Microsoft

Dow stiger, da Apple opvejer chip-svaghed; S&P 500 slutter næsten fladt

Er Musk-præmien indregnet i SpaceX' aktiekurs?

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.