Aluminiummarkedet mangler 3 mio. ton, advarer ING om vedvarende underskud

AI-sentiment: 68/100 Bullish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb LME-aluminium (kontant eller 3–12 måneders futures). INGs hovedpointe er et strukturelt underskud: ~3m ton tabt produktion vil ikke blive genoprettet hurtigt, og selv med de‑eskalering forbliver markedet stramt (LME‑lagre ~314k ton, næsten 40% lavere år‑til‑dato). Kinesiske eksportbidrag hjælper, men kan ikke fuldt ud opveje, da output er begrænset af kapacitetsloftet samt strøm- og tilladelsesbegrænsninger. Dette forhindrer, at den "geopolitiske præmie" kollapser fuldstændigt, mens fysisk stramhed understøtter priserne.

Nøglerisiko: En hurtig, stor genopretning af udbuddet (smelteværker genstarter hurtigt eller ny kapacitet kommer online), der lukker underskuddet og genopbygger LME‑lagrene.

Køb aluminiumproducenter med væsentlig eksponering mod stramme fysiske markeder (f.eks. Rio Tinto, Alcoa). Hvis markedet forbliver i underskud, vil producenterne nyde godt af højere realiserede priser og forbedrede kontraktpriser, mens lagerudtræk understøtter præmier. Teorien er, at en lettelse af Mellemøstensrisikoen ikke fjerner det fundamentale underskud, så indtjeningsevnen fastholdes, selvom overskriftsrisikoen svinder.

Nøglerisiko: Prissvaghed som følge af et efterspørgselsschok (industrinedgang), der overvælder udbudsunderskuddet og tvinger producenter til at reducere produktionen eller sælge med rabat.

- Aluminiumunderskud på 1,8 mio. ton forventes i år.

- Fundamentalerne forbliver understøttende for højere aluminiumpriser.

- Kinesiske eksporttal nåede rekord, men kapacitetsloftet begrænser yderligere vækst.

ING Economics advarer om, at det globale aluminiummarked vil forblive i underskud i år trods lempede spændinger i Mellemøsten, og at et produktionsbortfald på omkring 3 millioner ton sandsynligvis ikke genoprettes hurtigt.

INGs råvarestrateg Ewa Manthey skrev i en nylig rapport, at fundamentalerne fortsat understøtter priserne, selvom geopolitiske risici aftager.

Underskrivelsen af en aftale mellem USA og Iran i sidste uge har ikke fået ING Economics til at ændre sine prognoser for aluminium.

Aluminiumunderskuddet fortsætter

Underskrivelsen af et foreløbigt Memorandum of Understanding mellem USA og Iran i sidste uge, sammen med forlængelsen af våbenhvilen, har lettet bekymringerne om yderligere forstyrrelser af aluminiumforsyningen og skibsruterne i Mellemøsten.

ING Economics bemærkede, at selvom aftalen reducerer risikoen for yderligere produktionsbortfald, ændrer den ikke væsentligt udsigterne.

"Vi forventer fortsat, at det globale aluminiummarked vil forblive i underskud i år," sagde Ewa Manthey.

Forsyningsforstyrrelser forbundet med konflikten har allerede fjernet anslået 3 millioner ton produktion fra markedet.

ING forventer et globalt aluminiumunderskud på 1,8 millioner ton i 2026, båret af tabt kapacitet, som ikke kan genoprettes hurtigt.

Manthey forklarede, at smelteværker er designet til at køre kontinuerligt, og at genstart af standsede kapaciteter kan tage måneder og kræve betydelige investeringer.

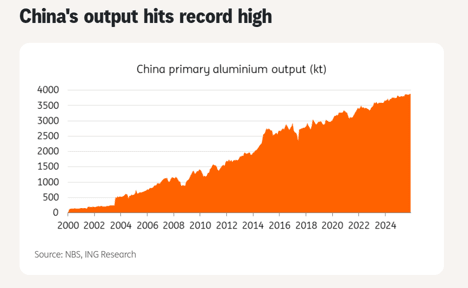

Kina træder til, men med begrænset effekt

Højere kinesiske eksportmængder har givet en vis lettelse. Eksportvolumenerne steg 15% år‑til‑år i april til 598,000 ton og steg yderligere 16% i maj til 630,000 ton.

China Nonferrous Metals Industry Association forventer, at helårets eksport af aluminiumprodukter når et rekordhøjt niveau i 2026.

Stigningen er drevet af en voksende præmie mellem internationale og kinesiske aluminiumpriser, hvilket får producenter til at maksimere eksporten.

Svagere indenlandsk efterspørgsel og forhøjede lagre har også støttet oversøiske forsendelser.

Kina har også øget eksporten af alumina, hvor maj‑forsendelser steg 36.4% år‑til‑år til 280,000 ton.

Alligevel advarede Manthey om, at Kinas evne til yderligere at udvide udbuddet er begrænset.

Den årlige produktion løber allerede omkring 46.7 millioner ton, over regeringens kapacitetsloft på 45 millioner ton.

"Selvom højere eksportvolumener har hjulpet med at afhjælpe noget af stramheden på de globale markeder, synes der at være begrænset plads til en betydelig stigning i kinesisk produktion," sagde hun.

Indonesien forventes at tilføje 0.5–0.8 millioner ton aluminiumkapacitet i år, men ING bemærkede, at dette ligger langt under de anslåede 3 millioner ton, som tabtes som følge af konflikten i Mellemøsten.

Begrænsninger i strømforsyning og tilladelser kan yderligere begrænse produktionen.

Som følge heraf er det usandsynligt, at den yderligere udbudsvækst fra Indonesien vil ændre markedsbalancen væsentligt på kort sigt.

Priserne understøttes trods lempede risici

Under konfliktens højde indregnede aluminiumpriserne en geopolitisk præmie, der afspejlede risikoen for yderligere forsyningsforstyrrelser.

Med forlængelsen af våbenhvilen og USA–Iran‑MoU'en, der giver en ramme for forhandlinger, vil en del af denne præmie sandsynligvis blive afviklet.

Manthey understregede dog, at nedsiderisiciene forbliver begrænsede. "Vi ser fortsat understøttende fundamentaler for aluminium trods den seneste de‑eskalering," sagde hun.

LME's aluminiumlagre er faldet til omkring 314,000 ton, næsten 40% under niveauet ved årets begyndelse, trods stærkere kinesiske eksporttal og lempede spændinger.

Lagerniveauerne fortsætter med at signalere stramme fysiske markedsforhold. ING fastholder sine aluminiumprisprognoser på $3,500 pr. ton i 3. kvartal og $3,400 pr. ton i 4. kvartal.

Udsigt

Lettelsen i Mellemøstens spændinger har reduceret de umiddelbare risici, men aluminiummarkedet forbliver strukturelt stramt.

Tabt udbud vil tage måneder at genvinde, kinesiske eksportmængder kan ikke udvides uendeligt, og de gradvise kapacitetsbidrag fra Indonesien er utilstrækkelige til at lukke hullet.

Forbedringen i den geopolitiske baggrund reducerer risikoen for yderligere forsyningsforstyrrelser, men den genopretter ikke straks den tabte produktion. Kinesiske eksportmængder har ikke været tilstrækkelige til at genbalancere markedet.

Guld nærmer sig $4.070: Har en svagere dollar skabt en sjælden købs‑ved‑fald‑mulighed?

Olien styrtdykker 7%, men Trumps Iran-pause kan lægge op til et råolieopsving

Råolieprisen styrtdykker på Hyperliquid, da Trump afblæser planlagte angreb mod Iran

Oliepriser falder efter omskiftelig uge — den reelle knibe kan stadig komme

Guld glider ud af rampelyset, men $4.000 kan være det reelle bull-signal

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.