Salesforce-aktien er faldet på grund af SaaSpocalypse-bekymringer: hvad nu?

AI-sentiment: 22/100 Bearish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb IBM. Artiklen kobler IBMs afmatning til, at kunder flytter capex mod servere og hukommelse. Det er præcis den type investeringer, der typisk understøtter IBMs infrastruktur-tunge forretningsmix frem for ren per-seat SaaS. Hvis SaaSpocalypse-bekymringer fører budgetter væk fra software-licenser og i stedet mod compute, bør IBM være relativt afskærmet og kan få en højere værdiansættelse, efterhånden som investorer roterer fra “software-erstatnings”-risiko til fordelere af “infrastrukturudgifter”.

Nøglerisiko: Kunder skærer i de samlede IT-budgetter (ikke kun software), og efterspørgslen efter IBMs infrastruktur svækkes nok til at opveje enhver fordel ved capex-forskydningen.

Sælg kort Salesforce (CRM). Nyhederne udgør et dobbeltslag: væksten aftager, og markedet prisfastsætter “SaaSpocalypse”-risikoen for per-seat-software, samtidig med at Salesforces seneste vækst delvist er drevet af opkøb (Informatica). Selv med stigende Agentforce/data-ARR ligger aktien stadig under centrale trendniveauer (50-ugers EMA, Supertrend og tæt på 78,6%-Fibonacci-området), så ryk og korrektioner vil sandsynligvis blive solgt. Værdiansættelsen fremstår billig, men artiklen påpeger, at nøgletallene er forvrænget af Informatica-opkøbet — så en tilsyneladende købsmulighed kan være en værdifælde.

Nøglerisiko: Agentforce-/data-væksten genaccelererer hurtigt nok til at bevise, at AI-agenter ikke vil erstatte Salesforces prisfastsættelsesevne, og guidingen overgår forventningerne i flere kvartaler.

- Salesforce-aktien er styrtdykket med over 50% fra sin rekordhøjde.

- Den er faldet i kølvandet på de vedvarende SaaSpocalypse-bekymringer.

- Teknisk analyse antyder, at aktien vil fortsætte med at falde.

Salesforce-aktien er styrtdykket med mere end 50% fra sit højdepunkt i december 2024, efterhånden som bekymringerne om vækstudsigterne er tiltaget. Selskabets markedsværdi er faldet fra mere end $347 milliarder til omkring $136 milliarder, og udsalget kan fortsætte, da investorer fortsat er bekymrede for selskabets strategi og langsigtede vækstperspektiver.

Salesforce-aktien er faldet på grund af SaaSpocalypse-bekymringer

CRM-aktien har været i kraftigt fald over de seneste år, efterhånden som bekymringerne om væksten er eskaleret. For nylig er aktien faldet som følge af de voksende SaaSpocalypse-bekymringer.

SaaSpocalypse er et relativt nyt udtryk, der henviser til frygt for, at AI-agenter vil erstatte traditionel software og prismodellen "per seat". Et godt eksempel er, hvad Starbucks gør.

Ifølge Bloomberg bygger selskabet nu sin egen AI-assisterede erstatning for et Microsoft-system, der sporer lager, og en IBM-løsning, som håndterer vedligeholdelse. Målet er at spare de $400 millioner, selskabet bruger årligt på software.

Frygten i softwareindustrien eskalerede denne uge efter, at IBM offentliggjorde sine regnskabstal. IBM sagde, at forretningen aftog, da kunder omprioriterede deres kapitaludgifter og dirigerede dem mod hardwarekøb som servere og hukommelse.

Salesforces organiske vækst har været aftagende i noget tid. De seneste resultater viste, at omsætningen steg med 13% i første kvartal. Selvom denne vækst er solid for et selskab, der har været i drift i årevis, var den ikke organisk. Af de $11,1 milliarder i omsætning udgjorde $444 millioner fra Informatica, et selskab det opkøbte i en handel til $8 milliarder.

Selskabet har været et af de mest opkøbsivrige i USA. Det har brugt milliarder af dollars på opkøb af virksomheder som Own Company, Fin, Bluebirds, Tableau og Slack.

Analytikere forventer, at Salesforces forretning vil forblive under pres i de kommende måneder. Gennemsnitsestimaterne er, at omsætningen steg med 10% i sidste kvartal til $11,32 milliarder. Årsomsætningen forventes at blive $46,1 milliarder, efterfulgt af $50,4 milliarder næste år.

Købsmulighed eller værdifælde?

Ved første øjekast er der tegn på, at Salesforce-aktien kan fremstå som en købschance. For det første er dens Non-GAAP fremadskuende kurs/indtjeningsforhold (P/E) faldet til 11,8, langt under sektorens median på 24. Femårs-gennemsnittet ligger på 24.

Tilsvarende ligger den fremadskuende PEG-ratio på 0,73, også lavere end hos andre virksomheder i tech-sektoren. Udfordringen er dog, at disse værdiansættelsesmålinger indbefatter de ekstra midler fra opkøbet af Informatica.

Som følge heraf vil selskabet over tid få brug for flere vækstkatalysatorer. En af disse katalysatorer bliver dets Agentforce- og datasegmenter, hvis årlige tilbagevendende omsætning (ARR) skød i vejret til $3,4 milliarder, en stigning på 200%. Det har udrullet over 3,8 milliarder Agentic Work Units (AWU) på tværs af Agentforce og Slack.

LÆS MERE: Salesforce-aktien falder efter KeyBanc-nedgradering på AI-vækstbekymringer

Teknisk analyse af CRM-aktien

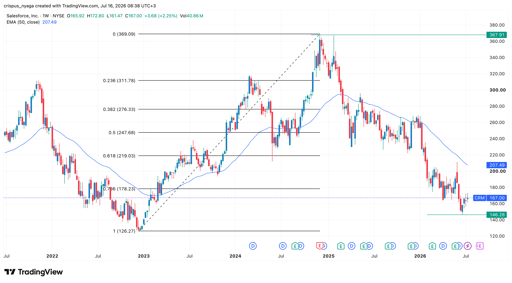

Salesforce-aktiens diagram | Kilde: TradingView

Det ugentlige diagram viser, at CRM-aktiens kurs er faldet i de seneste år og bevæget sig fra en rekordhøj på $367 til et lavpunkt på $146. Den ligger fortsat under den 50-ugers eksponentielle glidende gennemsnit (EMA).

Aktien har også ligget under Supertrend-indikatoren og 78,6%-niveauet i Fibonacci-retracement.

Derfor vil aktien sandsynligvis forblive under pres på kort sigt. I den forbindelse kan den falde og genprøve årets lavpunkt på $146.

På længere sigt vil aktien dog sandsynligvis komme sig, efterhånden som investorer køber på faldet i softwareaktier.

Hvorfor falder SanDisk-aktien trods stor Q2-overraskelse?

Dow rammer rekordhøjde, da Nvidia stiger, S&P 500 falder fra ny top

Aftenoversigt: Omrokering i Alphabets AI-forskning, SpaceX falder

Hvorfor falder Alphabet-aktien 4% i dag?

Lucid-aktien falder efter skuffende Q2: tab og cash burn overskygger indtægter

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.