El aluminio seguirá en déficit hasta 2026, con caída limitada: ING

Sentimiento de IA: 78/100 Alcista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Compra exposición LME Aluminium cash/nearby (p. ej., spot de LME Aluminium o un contrato de futuros cercano de aluminio). Tesis: déficit estructural hasta 2026 por recortes en fundiciones del Golfo (Al Taweelah detenido; Alba ~30% y Qatalum ~60%), con backwardation y una prima cash frente a 3M en expansión que señalan una tensión física aguda. La estimación de déficit de ING (cerca de ~2.9Mt si las interrupciones persisten) respalda que los precios elevados sigan siendo demandados.

Riesgo clave: La normalización del suministro del Golfo más rápido de lo esperado (fundiciones reanudan producción y se alivian las restricciones de alúmina/logística), lo que colapsaría la prima cash y la backwardation.

Vender futuros de aluminio a 3–12 meses y comprar cercano (spread de calendario: largo en el front/ corto en deferred). Tesis: el mercado está valorando una escasez física inmediata (cash ~+$90 frente a 3M; backwardation en profundización). Incluso si los precios no colapsan, la segunda fase sería destrucción de demanda + reducción de inventarios + mayor oferta desde China, limitando el alza en los vencimientos diferidos mientras el cercano se mantiene ajustado.

Riesgo clave: Un choque prolongado en el Estrecho de Hormuz/energético mantiene toda la curva ajustada (los diferidos también se revalúan al alza), aplanando la operación de spread.

- La crisis en Oriente Medio crea un déficit estructural de suministro de aluminio de 2.9 millones de toneladas.

- El precio spot del aluminio alcanza $3,600/ton, el más alto desde marzo 2022.

- La curva de futuros en fuerte backwardation indica escasez física.

Los mercados del aluminio se enfrentan ahora a un "déficit estructural" a medida que la escalada de interrupciones en el suministro en las fundiciones del Golfo transforma el sector de un mero problema logístico en una crisis más profunda, con escasas probabilidades de una recuperación inmediata y riesgos que apuntan a nuevos aumentos de precios, dijo ING Economics en un análisis.

El mercado del aluminio ha pasado a un déficit significativo tras una nueva escalada en Oriente Medio.

Lo que inicialmente parecía una interrupción del transporte y la logística ha evolucionado ahora hacia un choque de suministro material, con múltiples fundiciones del Golfo operando muy por debajo de su capacidad.

Interrupciones afectan producción y capacidad

Las operaciones en la fundición Al Taweelah de Emirates Global Aluminium se han detenido recientemente, mientras que Aluminium Bahrain (Alba) y Qatalum siguen operando a ritmos reducidos, habiendo Alba sufrido en particular una fuerte reducción de producción.

Aunque Oriente Medio aporta aproximadamente el 9% de la producción global de aluminio, su participación en el suministro por vía marítima es significativamente mayor, según el informe de ING.

En consecuencia, cualquier interrupción en la región afecta profundamente la disponibilidad en el mercado y los precios.

Mientras tanto, las estimaciones de ING Economics a mediados de marzo indicaron que aproximadamente 560,000 toneladas de capacidad anual se vieron afectadas, concretamente alrededor de 300,000 toneladas en Alba y 260,000 toneladas en Qatalum.

Sin embargo, dado que Alba opera ahora a aproximadamente el 30% de su capacidad y Qatalum al 60%, la capacidad afectada se ha elevado a un estimado de 3 millones de toneladas, dijo ING.

Esto representa cerca del 50% de la producción total de la región.

«Con las tasas de operación actuales, el mercado del aluminio estaría en un déficit de cerca de 2.9Mt si las interrupciones persistieran durante el resto del año», dijo Ewa Manthey, estratega de materias primas de ING, en el análisis.

Sin embargo, a precios elevados, esperamos destrucción de demanda, reducción de inventarios y una respuesta parcial de oferta desde China para compensar parte del choque de suministro, resultando en un déficit base de alrededor de 2Mt.

Interrupciones en gran medida descontadas

La perspectiva de mercado energético de ING sugiere que la interrupción probablemente alcanzará su máximo a principios de año antes de disminuir gradualmente.

Aunque las restricciones de oferta persisten, ING anticipa que nuevos aumentos de precio en el aluminio estarán contenidos por una combinación de menor demanda, reducción de inventarios y mayor suministro desde China.

«Como resultado, los precios del aluminio se mantienen elevados pero no aumentan de forma material desde los niveles actuales», añadió Manthey.

Mientras la mayoría de los metales bajaron de precio, el aluminio subió bruscamente, ganando un significativo 13% desde finales de febrero hasta superar los $3,600 por tonelada.

Esto supone su valoración más alta desde finales de marzo de 2022, poco después del inicio del conflicto en Ucrania.

El fuerte aumento en el precio spot del aluminio, que cotizó casi $90 por encima del precio a 3 meses a comienzos de esta semana, mostró que la dinámica actual del mercado está ampliamente impulsada por el temor a una escasez física inmediata, dijo en un informe reciente Barbara Lambrecht, analista de materias primas en Commerzbank AG.

La prima representa el nivel más alto observado desde marzo de 2007.

«Además, la curva de futuros del mercado del aluminio, que ya estaba en backwardation antes de la guerra en Ucrania, está cayendo ahora aún más bruscamente», dijo Lambrecht.

El contrato de futuros de mes más cercano cotiza casi un 10% por encima del que vence dentro de un año, mientras que la diferencia de precio era apenas la mitad de ese nivel hace un mes.

Riesgos sesgados al alza

Si las interrupciones de la cadena de suministro continúan o empeoran, la recuperación del suministro de aluminio probablemente se verá obstaculizada.

Son posibles más recortes en las fundiciones, especialmente dadas las crecientes restricciones en el suministro de alúmina y los persistentes problemas logísticos.

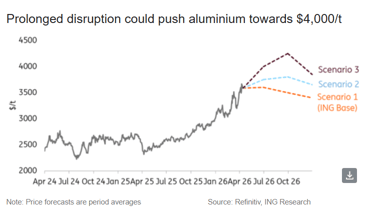

En tal escenario, los precios del aluminio podrían superar los $4,000 por tonelada, según Manthey.

Sin embargo, la consiguiente destrucción de la demanda probablemente haría que los precios cayeran más adelante en el año, aun cuando el mercado mantenga un equilibrio estructuralmente ajustado, señaló.

Además, los cálculos de Commerzbank también mostraron que los precios del aluminio podrían alcanzar la marca de $4,000 si el Estrecho de Hormuz permaneciera cerrado hasta mayo.

«No obstante, el precio seguiría por debajo del máximo histórico de USD 4,073 registrado en marzo de 2022», dijo el banco alemán.

Si bien se espera cierta recuperación en nuestro caso base, el equilibrio sigue siendo ajustado, con un descenso limitado y claros riesgos al alza en escenarios de interrupciones prolongadas o severas.

Precios del petróleo caen tras semana volátil; la presión real podría estar por venir

El oro pierde protagonismo, pero $4,000 podría ser la verdadera señal alcista

El petróleo supera los 90 dólares otra vez, pero la mayor amenaza sigue a la vista

Pronóstico del precio de la plata: ¿un Fed agresivo frenará su subida hacia $60?

El oro rebota tras caer las apuestas por subidas de la Fed: ¿puede subir hasta $4,500?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.