Des flux records de GPL américains annoncent des taux de fret élevés jusqu'à mi-2026

Sentiment IA : 78/100 Haussier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter une exposition à la hausse des taux de fret USGC→Chiba en prenant une position longue sur le fret VLGC via un instrument lié à BLPG3 (p. ex., un contrat à terme sur fret/CFD ou un swap de fret indexé sur BLPG3). L'article montre les taux BLPG3 grimpant jusqu'à ~$244.8/ton et restant élevés parce que les exportations américaines de GPL sont à un record de 2,8 mbd, l'offre du MEG reste contrainte, et la congestion au Panama force davantage de cargaisons à contourner le cap (40 % des VLGC à destination de l'Asie sont redirigés ; prolongations de voyage de 20+ jours). Risque clé : le canal de Panama se dégage rapidement (ou les volumes du MEG rebondissent), réduisant la longueur des routes et la demande pour les VLGC, faisant s'effondrer les taux BLPG3.

Risque clé : La congestion au Panama s'atténue ou l'approvisionnement en GPL au Moyen‑Orient rebondit, supprimant le besoin de longs contournements par le cap et faisant baisser les taux BLPG3.

Acheter des bénéficiaires des exportations américaines de GPL — opérateurs midstream/terminaux axés sur le GPL aux États‑Unis (p. ex., Enterprise Products Partners, Kinder Morgan, ou propriétaires de terminaux d'exportation de GPL). Les exportations américaines record (2,8 mbd) combinées à une part de marché asiatique structurellement plus élevée jusqu'en juin devraient soutenir l'utilisation et les revenus de redevance alors que les cargaisons continuent de circuler malgré l'allongement des temps de trajet. Risque clé : la demande à l'exportation faiblit ou les spreads production/propane américains se compressent suffisamment pour réduire les volumes et le débit des terminaux.

Risque clé : La demande asiatique ou l'économie du propane/GPL américain se détériore, réduisant les volumes d'exportation et le débit des terminaux.

- Les exportations américaines de GPL ont atteint un record de 2,8 mbd en avril, stimulant les flux vers l'Asie.

- La congestion du canal de Panama détourne 40 % des navires via le cap de Bonne‑Espérance.

- Les taux de fret ont culminé à $244.8/tonne, les perspectives restent élevées jusqu'en juin.

Le conflit dans le golfe du Moyen-Orient a provoqué des changements sans précédent dans la flotte mondiale de VLGC (Very Large Gas Carrier), envoyant un nombre record de 150 navires vers la côte du Golfe des États-Unis d'ici la mi-mars.

Ce repositionnement massif s'est toutefois récemment défait, alors que les exportations américaines de GPL ont atteint un sommet historique de 2,8 millions de barils par jour en avril, a indiqué Vortexa dans un rapport.

Malgré les fortes fluctuations de la disponibilité des navires, les principaux taux de fret BLPG3 (USGC→Chiba) continuent d'augmenter, poussant les observateurs du marché à s'interroger sur le plafond de cette trajectoire haussière.

Des exportations américaines record stimulées par la contrainte d'approvisionnement au Moyen‑Orient

Les exportations américaines de GPL vers l'Asie ont atteint un niveau record de 1,7 million de barils par jour (mbd) en avril, soit une hausse de 21 % d'un mois sur l'autre, selon les données de Vortexa.

Comme noté précédemment, la contrainte persistante des volumes du golfe du Moyen‑Orient (MEG) a structurellement renforcé la part de marché américaine en Asie, une tendance qui devrait se poursuivre jusqu'en juin, a indiqué l'agence de suivi des navires.

Les exportations américaines de GPL vers l'Asie du Nord‑Est (NEA) ont atteint un pic saisonnier en avril, augmentant de 23 % d'un mois sur l'autre pour s'établir à 1,1 million de barils par jour, montrent les données.

Congestion au Panama

La congestion croissante au canal de Panama a entraîné un changement notable des routes maritimes, près de 10 % des cargaisons américaines de GPL à destination de l'Asie du Nord‑Est faisant route autour du cap de Bonne‑Espérance, a déclaré Anna Zhminko, analyste de marché associée chez Vortexa, dans le rapport.

Cette congestion pour les VLGC (Very Large Gas Carrier) a été exacerbée en avril par un nombre croissant de pétroliers chargés s'accumulant au nord du canal.

En avril, 40 % des transporteurs américains de GPL à destination de l'Asie ont été redirigés via le cap de Bonne‑Espérance.

Ce changement a coïncidé avec une forte augmentation des coûts d'enchères pour les transits des écluses Neopanamax, qui ont atteint $1.076 million le 29 avril — près d'une multiplication par quatre depuis le début du conflit dans le golfe du Moyen‑Orient, selon Argus.

Les taux de fret BLPG3 (USGC‑Chiba) ont atteint les niveaux de fin 2023, grimpant jusqu'à un pic de $244.8 par tonne le 29 avril, un taux observé pour la dernière fois pendant la période de tirant d'eau du canal de Panama.

« Étant donné que la demande pour les cargaisons américaines de GPL est solide, que les acheteurs mondiaux dépendent fortement des volumes américains, que la congestion au canal de Panama ne montre aucun signe d'amélioration, et que certains temps de voyage depuis les États‑Unis s'allongent de plus de 20 jours (en raison du cap de Bonne‑Espérance), les taux de fret devraient probablement rester élevés », a déclaré Zhminko.

Perspectives pour le GPL américain

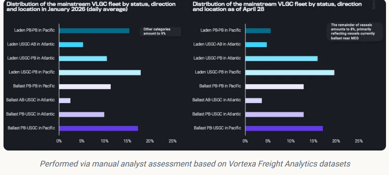

Le nombre de VLGC principaux en ballast dans le bassin atlantique a augmenté, 13 % de la flotte ayant actuellement appareillé ou étant en transit depuis le bassin pacifique vers la côte du Golfe des États‑Unis, montrent les données de Vortexa.

Cela représente une hausse de 3 points de pourcentage par rapport à la moyenne quotidienne de janvier 2026, qui était un précédent sommet pour les exportations américaines de GPL, a déclaré Zhminko.

This suggests that US LPG loadings will likely remain robust in May, even with longer transit times around the Cape of Good Hope.

Les exportations de GPL en provenance du Moyen‑Orient (hors Iran) restent faibles, en moyenne autour de 215 000 barils par jour en avril, montrent les données.

Ce faible volume soutenu a poussé le ratio navires chargés / en ballast dans la région à des niveaux historiquement bas.

Cours de l'argent : la chute sous 58 $ peut-elle s'aggraver avec les craintes sur le pétrole ?

La chute de l'or sous $4,000 révèle les failles du refuge vedette de l'année

Prévisions du Brent par Goldman Sachs, Citi, Morgan Stanley et JPMorgan

Morgan Stanley réduit ses prévisions pétrolières après le rebond des flux à Hormuz

L'aluminium enregistre sa plus forte baisse mensuelle depuis 2008

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.