Ανάλυση: Γιατί ο χρυσός μπορεί να συνεχίσει να ανεβαίνει παρά τα ιστορικά υψηλά

- Οι αγορές των κεντρικών τραπεζών παρέχουν σταθερή στήριξη, ανεπηρέαστη από την τιμή.

- Η γεωπολιτική αποσύνθεση και η αβεβαιότητα στο εμπόριο ενισχύουν τη ζήτηση για χρυσό.

- Μια πιθανή χαλάρωση της Fed θα μειώσει τις πραγματικές αποδόσεις, μειώνοντας το κόστος ευκαιρίας του χρυσού.

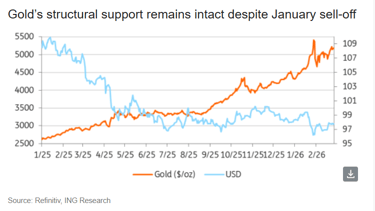

Παρά τη συσσώρευση των τιμών του χρυσού μετά την απότομη άνοδο του Ιανουαρίου και τη συνακόλουθη εκποίηση, οι αναλυτές υποστηρίζουν ότι το ράλι είναι μακριά από το να έχει τελειώσει.

«Η δυναμική μπορεί να μετριαστεί από εδώ και πέρα. Αλλά οι δομικοί παράγοντες που στηρίζουν την αγορά παραμένουν σταθερά στη θέση τους – και σε ορισμένες περιπτώσεις ενισχύονται», δήλωσε η Ewa Manthey, αναλύτρια εμπορευμάτων στην ING Group, σε έκθεση.

Οι τιμές του χρυσού έχουν συγκεντρωθεί πάνω από το κρίσιμο επίπεδο των $5,000 ανά ουγγιά την τελευταία εβδομάδα, καθώς η ζήτηση για ασφαλή καταφύγια παρέμεινε υψηλή.

Κατά τη στιγμή της γραφής, οι τιμές του χρυσού στο COMEX ήταν υψηλότερες κατά 0.2%, στα $5,204.64 ανά ουγγιά.

Οι ειδικοί πιστεύουν ότι αρκετοί παράγοντες εξακολουθούν να ευνοούν έντονα περαιτέρω άνοδο στις τιμές του χρυσού.

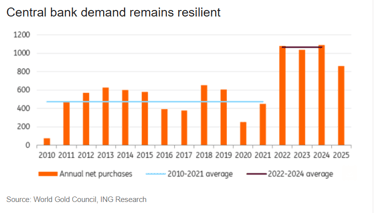

Αγορές κεντρικών τραπεζών

Η ζήτηση από τον επίσημο τομέα συνεχίζει να αποτελεί την κύρια στήριξη για την αγορά χρυσού.

Από την εισβολή της Ρωσίας στην Ουκρανία το 2022, οι κεντρικές τράπεζες—ειδικά αυτές στις αναδυόμενες αγορές—έσπευσαν τις προσπάθειές τους για διαφοροποίηση των αποθεμάτων.

Αυτή η επιτάχυνση αποτελεί αντίδραση στον αυξανόμενο κίνδυνο κυρώσεων, τη μεγαλύτερη γεωπολιτική αποσύνθεση και την αποφασιστική επιθυμία μείωσης της εξάρτησης από το δολάριο ΗΠΑ.

«Κρίσιμο είναι ότι αυτή η ζήτηση αποδείχθηκε σταθερή και σε μεγάλο βαθμό ανεπηρέαστη από την τιμή», είπε η Manthey.

Η Πολωνία, ο κορυφαίος αγοραστής χρυσού πέρυσι, σχεδιάζει περαιτέρω αγορές χρυσού, με στόχο τις 700 τόνους, από 550 τόνους.

Αυτή η στρατηγική συσσώρευση, που προτιμά ένα απόλυτο επίπεδο αντί για σταθερό μερίδιο 30% των αποθεμάτων, τονίζει τη συνεχιζόμενη σημασία της.

«Πρώτον, αυτό (ο χρυσός) υποστηρίζεται από την αβεβαιότητα της αγοράς και τους φόβους των επενδυτών. Για να προστατεύσουν τα περιουσιακά τους στοιχεία, στρέφονται μαζικά στον χρυσό ως ασφαλές καταφύγιο. Το ίδιο κάνουν και οι μεγαλύτερες κεντρικές τράπεζες στον κόσμο», δήλωσε ο Alex Tsepaev, επικεφαλής στρατηγικής της B2PRIME Group, σε δήλωση μέσω email.

Τον Ιανουάριο, η κεντρική τράπεζα της Κίνας συνέχισε τις αγορές χρυσού για τον δέκατο πέμπτο συνεχόμενο μήνα.

Οι γεωπολιτικές εντάσεις ενισχύουν τις τιμές

Ο γεωπολιτικός κίνδυνος έχει γίνει ένας βασικός παράγοντας που επηρεάζει το μακροοικονομικό περιβάλλον.

Οι επενδυτές αντιμετωπίζουν ένα πιο ευμετάβλητο παγκόσμιο τοπίο, με ζητήματα όπως οι αυξανόμενες εντάσεις στη Μέση Ανατολή και συνεχιζόμενες ανησυχίες για εμπορικές διαφορές και τη δυνατότητα νέων δασμών.

«Η τρέχουσα γεωπολιτική αστάθεια, που επιδεινώνει την οικονομική κατάσταση σε όλο τον κόσμο, ρίχνει επίσης περισσότερο λάδι στη φωτιά», είπε ο Tsepaev.

Η αυξανόμενη ασάφεια στην πολιτική, ειδικά στο εμπόριο, προκαλεί μεγαλύτερη μεταβλητότητα σε διάφορες κατηγορίες περιουσιακών στοιχείων.

Συνεπώς, η ζήτηση για περιουσιακά στοιχεία ασφαλούς καταφυγίου υποστηρίζεται έντονα.

Η λειτουργία του χρυσού ως αντιστάθμιση έναντι τόσο γεωπολιτικών όσο και πολιτικών σοκ είναι και πάλι ιδιαίτερα σχετική.

Πιθανή στήριξη — χαλάρωση της πολιτικής της Fed

«Μια αλλαγή στο υπόβαθρο της νομισματικής πολιτικής των ΗΠΑ θα μπορούσε να δώσει πρόσθετη ώθηση στον χρυσό», είπε η Manthey στην έκθεση της ING.

Παρά την συνεχιζόμενη προσοχή της Ομοσπονδιακής Τράπεζας, οι κίνδυνοι τείνουν όλο και περισσότερο προς μια χαλάρωση της πολιτικής, λόγω της επιβράδυνσης του ρυθμού ανάπτυξης και της επίμονης εξομάλυνσης του πληθωρισμού.

«Ο οικονομολόγος μας για τις ΗΠΑ αναμένει ότι η Fed θα αρχίσει να μειώνει τα επιτόκια στο δεύτερο τρίμηνο, με την πολιτική να γίνεται σταδιακά λιγότερο περιοριστική στα επόμενα τρίμηνα», πρόσθεσε η Manthey.

Ένας κύκλος χαλάρωσης, που χαρακτηρίζεται από μειώσεις επιτοκίων από κεντρικές τράπεζες, συνήθως δημιουργεί ένα εξαιρετικά υποστηρικτικό περιβάλλον για τον χρυσό, δήλωσε η Manthey.

Ο κύριος μηχανισμός είναι η μείωση των πραγματικών αποδόσεων — το ονομαστικό επιτόκιο μείον ο πληθωρισμός.

Καθώς οι πραγματικές αποδόσεις μειώνονται, η ελκυστικότητα της κατοχής αποδοτικών περιουσιακών στοιχείων μειώνεται.

Ο χρυσός, ένα περιουσιακό στοιχείο χωρίς απόδοση, γίνεται τότε σχετικά πιο ελκυστικός επειδή το κόστος ευκαιρίας κατοχής του μειώνεται.

Αυτή η μεταβολή στη σχετική αξία ενθαρρύνει τους επενδυτές να κατανείμουν κεφάλαια στον χρυσό, αντιμετωπίζοντάς τον ως αποθήκη αξίας και αντιστάθμιση του πληθωρισμού, γεγονός που ωθεί την τιμή του προς τα πάνω.

Ακόμη και μικρές μειώσεις επιτοκίων μπορούν να πυροδοτήσουν αυτή τη δυναμική υποστήριξης.

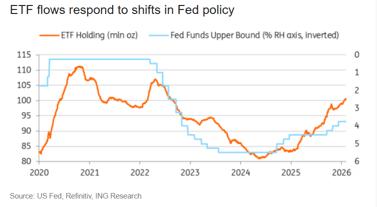

Ανανεωμένη ζήτηση για ETF

Σύμφωνα με τον Tsepaev, τα χρυσά ETFs έχουν δύο βασικές κατηγορίες.

Η προσοχή θα πρέπει αρχικά να επικεντρωθεί στα πιο ρευστά εργαλεία, όπως τα SPDR Gold Shares και ProShares Ultra Gold (UGL).

«Στην πραγματικότητα, αυτός είναι ο ευκολότερος τρόπος για να επενδύσετε στον χρυσό, καθώς η αγορά των πραγματικών ράβδων μπορεί να είναι δαπανηρή και άβολη – πρέπει να τις αποθηκεύσετε κάπου και να μεριμνήσετε για την ασφάλειά τους», πρόσθεσε ο Tsepaev.

Τα ETFs αντιπροσωπεύουν την πιο προσβάσιμη και οικονομικά αποδοτική επιλογή επένδυσης, ακόμη και για αρχάριους επενδυτές, σύμφωνα με τον Tsepaev.

Αυτό οφείλεται στη διαθεσιμότητα πολλών μεγάλων, αξιόπιστων τίτλων με ποικίλους όρους και προϋποθέσεις.

Το ενδιαφέρον των επενδυτών για τα ETFs χρυσού αναζωπυρώνεται, οδηγώντας σε ανανεωμένες εισροές μετά από μια περίοδο συσσώρευσης.

Παρά αυτή τη σχετική ώθηση, η τρέχουσα θέση των ETFs παραμένει σημαντικά χαμηλότερη από το υψηλό του 2020, υποδηλώνοντας σημαντική ικανότητα για περαιτέρω επενδύσεις, δήλωσε η Manthey της ING.

«Ενώ οι αγορές από κεντρικές τράπεζες συνεχίζουν να αγκυρώνουν την αγορά, τα ETFs έχουν τη δυνατότητα να ενισχύσουν τις κινήσεις των τιμών», είπε η Manthey.

«Εάν οι προσδοκίες για μειώσεις επιτοκίων ωριμάσουν ή οι γεωπολιτικοί κίνδυνοι ενταθούν, ένα ανανεωμένο κύμα εισροών σε ETFs θα μπορούσε να προσφέρει ένα επιπλέον σκαλοπάτι ανόδου στις τιμές του χρυσού.»

Μειονέκτημα είναι ότι τα ETFs δεν παρέχουν στους επενδυτές άμεση ιδιοκτησία των υποκείμενων μετάλλων, παρατήρησε ο Tsepaev.

«Ωστόσο, δεν θα συνιστούσα ETFs με ενσωματωμένη μόχλευση, καθώς η ψυχολογική πλευρά του τρέχοντος ράλι δείχνει υψηλό κίνδυνο ξαφνικής διόρθωσης (η οποία κατά πάσα πιθανότητα δεν θα διαρκέσει πολύ για βασικούς λόγους).»

Ορμή του δολαρίου

Η δυναμική της εξέλιξης των αποθεμάτων έχει μετατοπιστεί πέρα από τον παραδοσιακό χώρο των κεντρικών τραπεζών.

Ένας σημαντικός νέος θεσμικός αγοραστής αποθεματικών περιουσιακών στοιχείων έχει εμφανιστεί με τη ραγδαία επέκταση των stablecoins που υποστηρίζονται από το δολάριο ΗΠΑ.

Η Tether και άλλοι σημαντικοί εκδότες stablecoin έχουν εμφανιστεί ως μεγάλοι αγοραστές αποθεματικών, ιδίως αμερικανικά κρατικά ομόλογα και, σε αυξανόμενο βαθμό, χρυσό.

Η Tether απέκτησε πάνω από 70 τόνους χρυσού πέρυσι, σύμφωνα με την ING Group.

Αυτός ο όγκος τους έκανε τον δεύτερο μεγαλύτερο αναφερόμενο αγοραστή, πίσω μόνο από την Πολωνία.

Σωρευτικά, η Tether κατέχει πλέον περίπου 140 τόνους χρυσού, που διατηρούνται στα αποθέματά της και ως υποστήριξη του token με κάλυψη χρυσού.

«Εάν ο χρυσός παραμείνει μέρος αυτής της στρατηγικής αποθεμάτων, η ανάπτυξη των stablecoins θα μπορούσε να αποτελέσει μια επιπλέον δομική πηγή ζήτησης, συμπεριφερόμενη περισσότερο σαν αγορές κεντρικών τραπεζών παρά ως ροές λιανικής», δήλωσε η Manthey.

Μια συνεχής άνοδος στην τιμή του χρυσού είναι απίθανη. Δεδομένου ότι οι τιμές βρίσκονται σε ιστορικά υψηλά, η πραγματική ζήτηση δείχνει αυξανόμενη ευαισθησία στο κόστος, πράγμα που σημαίνει ότι η αγορά πρέπει να αναμένει φάσεις σταθεροποίησης ή ακόμα και σύντομων διορθώσεων.

«Ωστόσο, τα δομικά στηρίγματα αυτού του ράλι – η διαφοροποίηση των αποθεμάτων των κεντρικών τραπεζών, η γεωπολιτική αποσύνθεση, η πιθανή χαλάρωση της πολιτικής και το ανανεωμένο ενδιαφέρον για ETFs – παραμένουν άθικτα», είπε η Manthey.

«Προς το παρόν, το ευρύτερο περιβάλλον συνεχίζει να ευνοεί τον χρυσό.»

Χρυσός +1%: αδύναμα στοιχεία εργασίας ΗΠΑ μειώνουν προσδοκίες για αύξηση επιτοκίων Fed

Τιμές πετρελαίου σταθερές καθώς οι συνομιλίες ΗΠΑ‑Ιράν μετριάζουν φόβους για προσφορά

Το πετρέλαιο ανεβαίνει καθώς τα αδύναμα στοιχεία απασχόλησης ΗΠΑ πιέζουν το δολάριο

Πρόβλεψη αργύρου: οι ανοδικοί στοχεύουν νέο breakout καθώς υποχωρεί το δολάριο

Ο χρυσός ανεβαίνει στο υψηλό τέλους Ιουνίου καθώς οι επενδυτές εγκαταλείπουν τις ανησυχίες για αύξηση από τη Fed

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.