Η μετοχή της Salesforce χάνει $212 δισ. καθώς οι εξαγορές γυρίζουν εναντίον της

Συναίσθημα AI: 18/100 Καθοδικό

Αυτή η βαθμολογία παράγεται μέσω ανάλυσης με τεχνητή νοημοσύνη του περιεχομένου του άρθρου.

με την υποστήριξη του

Αγοράστε Salesforce (CRM). Η μετοχή τιμολογείται σαν να έχει «σπασμένη» ανάπτυξη (forward P/E ~11.7 έναντι κλάδου ~24), ενώ συνεχίζει την εκτέλεση (έσοδα Q1 +13% και πρόγραμμα επαναγοράς $25B). Η αγορά υπερτιμωρεί το θόρυβο γύρω από τις εξαγορές· η Fin και οι προηγούμενες συμφωνίες μπορεί να χρειαστούν χρόνο για ενσωμάτωση, αλλά οι επαναγορές μειώνουν σταθερά τον αριθμό μετοχών και στηρίζουν τα κέρδη ανά μετοχή (EPS).

Βασικός κίνδυνος: Η οργανική ανάπτυξη επιδεινώνεται γρηγορότερα απ’ ό,τι μπορούν να αντισταθμίσουν οι επαναγορές, αναγκάζοντας νέο αναπροσανατολισμό κερδών και περαιτέρω πτώση.

Αγοράστε ServiceNow (NOW) και/ή Workday (WDAY) ως καλάθι. Το άρθρο επισημαίνει πολλούς ουραγούς λόγω «AI-disruption» στον S&P 500· όταν ο φόβος συνωστιστεί, το δεύτερο κύμα τείνει προς μέση επαναφορά καθώς οι επενδυτές επιστρέφουν σε αποδεδειγμένες ροές μετρητών εταιρικού λογισμικού. Χρησιμοποιήστε NOW/WDAY ως ποιοτικότερες εναλλακτικές απέναντι στον κίνδυνο ολοκλήρωσης της CRM.

Βασικός κίνδυνος: Οι εγγενείς στον AI ανταγωνιστές αποδεικνύουν ότι απορροφούν πραγματικές, διαρκείς δαπάνες των επιχειρήσεων (όχι μόνο υπερβολή), και η ανάπτυξη εσόδων αποτυγχάνει δομικά.

- Η μετοχή της Salesforce έχει καταρρεύσει κατά 55% από το ιστορικό της υψηλό.

- Υπέστη απώλεια $212 billion καθώς η αποτίμησή της κατέρρευσε.

- Υπάρχουν ενδείξεις ότι η ανάπτυξη μέσω εξαγορών της έχει αποτύχει.

Η μετοχή της Salesforce συνεχίζει την έντονη καθοδική της πορεία φέτος και πλέον κινείται κοντά στα χαμηλότερα επίπεδα από το 2023. Η μετοχή CRM έχει βυθιστεί κατά 55% από το ιστορικό της υψηλό, με την κεφαλαιοποίησή της να μειώνεται από $346 billion σε $134 billion — απώλεια $212 billion.

Η Salesforce συνεχίζει την ανάπτυξή της μέσω εξαγορών

Η τιμή της μετοχής CRM υποχώρησε φέτος εν μέσω ανησυχιών ότι ο κλάδος λογισμικού κινδυνεύει από σοβαρή αναταραχή λόγω εταιρειών AI. Πράγματι, κορυφαίες εταιρείες όπως οι Intuit, The Trade Desk, Adobe, Workday, Autodesk και ServiceNow συγκαταλέγονται ανάμεσα στους ουραγούς του δείκτη S&P 500 φέτος.

Η Salesforce αντιμετωπίζει επίσης την πρόκληση της επιβράδυνσης της οργανικής ανάπτυξης, με τη διοίκηση να στρέφεται προς τις εξαγορές. Συνέχισε αυτή την τάση αυτή την εβδομάδα μετά την ανακοίνωση εξαγοράς της Fin έναντι $3.6 billion, εταιρείας που αξιοποιεί την τεχνητή νοημοσύνη στην εμπλοκή πελατών.

Προτού εξαγοράσει τη Fin, η εταιρεία ξόδεψε δισεκατομμύρια σε εξαγορές. Προσφάτως δαπάνησε $8 billion για να εξαγοράσει την Informatica. Επίσης πλήρωσε $27.7 billion για το Slack, $15.7 billion για το Tableau, $6.5 billion για το MuleSoft και $2.5 billion για το ExactTarget. Επιπλέον, η εταιρεία δαπάνησε $1.9 billion για την εξαγορά της Own Company και $1.35 billion για την ClickSoftware.

Η Salesforce έχει ξοδέψει πάνω από $65 billion σε εξαγορές διαχρονικά. Έτσι, με την κεφαλαιοποίησή της να διαμορφώνεται στα $135 billion, η στρατηγική ανάπτυξης μέσω εξαγορών έχει σε μεγάλο βαθμό γυρίσει εις βάρος της. Πράγματι, η εταιρεία αγόρασε την Quip το 2016 σε συμφωνία $518 million και τώρα προχωρά στη σταδιακή της κατάργηση.

Ο ρυθμός αύξησης εσόδων της Salesforce έχει επιβραδυνθεί

Τα πιο πρόσφατα αποτελέσματα έδειξαν ότι τα έσοδα της Salesforce αυξήθηκαν κατά 13% το πρώτο τρίμηνο, φθάνοντας τα $11.1 billion. Η οργανική της ανάπτυξη ήταν πολύ χαμηλότερη, καθώς περιελάμβανε $444 million έσοδα από την Informatica.

Με τη συνεισφορά της Informatica, οι αναλυτές αναμένουν ότι τα έσοδα της εταιρείας θα αυξηθούν κατά 11% φέτος, στα $46 billion. Το επόμενο έτος αναμένεται να φτάσουν τα $50 billion, αυξημένα κατά 9.75% σε ετήσια βάση.

Από την θετική πλευρά, η Salesforce πραγματοποιεί μαζικές επαναγορές μετοχών. Ανακοίνωσε πρόγραμμα επαναγοράς $25 billion αφότου επέστρεψε $27.5 billion πέρυσι.

Ταυτόχρονα, η μετοχή της Salesforce έχει καταστεί βαθιά υποτιμημένη. Ο προβλεπόμενος δείκτης τιμής προς κέρδη (forward P/E) έχει κατέβει στο 11.7, πολύ χαμηλότερα από τη διάμεσο του κλάδου που είναι 24. Ο κανόνας των 40 (rule-of-40), βασισμένος στην ανάπτυξη εσόδων 10% και σε περιθώριο EBITDA 30%, την καθιστά μάλλον υποτιμημένη.

Σε θεμελιώδες επίπεδο υπάρχει ο κίνδυνος ότι η μετοχή θα συνεχίσει να υποχωρεί καθώς η ζήτηση για εταιρείες λογισμικού μειώνεται. Μακροπρόθεσμα, όμως, οι πιθανότητες είναι να ανακάμψει καθώς οι επενδυτές επανατοποθετούνται προς αυτές τις εταιρείες.

Τεχνική ανάλυση της τιμής μετοχής Salesforce

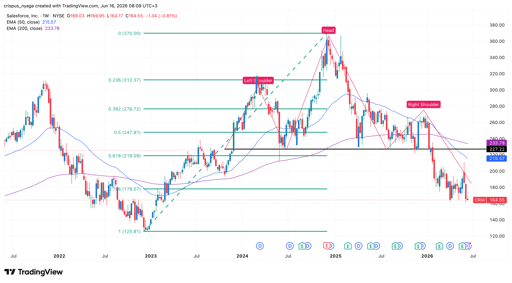

Διάγραμμα μετοχής CRM | Πηγή: TradingView

Το εβδομαδιαίο διάγραμμα δείχνει ότι η τιμή της μετοχής CRM έχει καταρρεύσει τα τελευταία χρόνια, κινούμενη από $370 στα $164 σήμερα. Διαμόρφωσε μορφή κεφαλής και ώμων και έχει ήδη υποχωρήσει κάτω από τη γραμμή λαιμού στα $227. Η μορφή κεφαλής και ώμων είναι ένα από τα πιο κοινά πτωτικά σήματα στην τεχνική ανάλυση.

Η μετοχή σχημάτισε σχήμα «death cross» τον Μάρτιο φέτος όταν οι εκθετικοί κινητοί μέσοι των 50 και 200 εβδομάδων (EMA) διασταυρώθηκαν. Επίσης υποχώρησε κάτω από το επίπεδο Fibonacci retracement 61.8%.

Επομένως, η μετοχή πιθανότατα θα συνεχίσει την καθοδική πορεία από τα τρέχοντα $164 προς τα $100 όσο διατηρείται η πτωτική δυναμική. Αντιθέτως, μια άνοδος πάνω από την κρίσιμη αντίσταση στα $227 θα ακυρώσει το πτωτικό σενάριο.

Γιατί η μετοχή της Uber βρίσκεται σε ελεύθερη πτώση

Γιατί οι μετοχές ιπτάμενων αυτοκινήτων όπως οι Joby και Archer υποχωρούν

Alphabet, Tesla προκαλούν νευρικότητα — όλα τα βλέμματα σε Meta, Amazon και Microsoft

Dow κερδίζει — Apple αντισταθμίζει αδυναμία στα chips, S&P 500 σχεδόν αμετάβλητο

Είναι το πριμ του Musk ήδη ενσωματωμένο στην τιμή της SpaceX;

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.