Η μετοχή της Salesforce υποχώρησε λόγω φόβων για το «SaaSpocalypse» — τι ακολουθεί;

Συναίσθημα AI: 22/100 Καθοδικό

Αυτή η βαθμολογία παράγεται μέσω ανάλυσης με τεχνητή νοημοσύνη του περιεχομένου του άρθρου.

με την υποστήριξη του

Αγοράστε IBM. Το άρθρο συνδέει την επιβράδυνση της IBM με το γεγονός ότι οι πελάτες μετατοπίζουν το capex προς servers και μνήμη. Πρόκειται ακριβώς για το είδος των δαπανών που τείνουν να στηρίζουν το μείγμα της IBM, το οποίο βασίζεται στην υποδομή, σε αντίθεση με το καθαρό per-seat SaaS. Εάν οι φόβοι για το SaaSpocalypse ωθήσουν τους προϋπολογισμούς μακριά από θέσεις λογισμικού και προς compute, η IBM θα πρέπει να είναι σχετικά ανεπηρέαστη και να επανατιμολογηθεί καθώς οι επενδυτές περιστρέφονται από τον κίνδυνο «αντικατάστασης λογισμικού» προς τους δικαιούχους των δαπανών για υποδομή.

Βασικός κίνδυνος: Οι πελάτες μειώνουν συνολικά τους προϋπολογισμούς IT (όχι μόνο για λογισμικό), και η ζήτηση για υποδομή της IBM εξασθενεί αρκετά ώστε να υπερισχύσει οποιοδήποτε όφελος από τη μετατόπιση του capex.

Short στη Salesforce (CRM). Τα νέα αποτελούν διπλό πλήγμα: η ανάπτυξη επιβραδύνει και η αγορά τιμολογεί τον κίνδυνο «SaaSpocalypse» για το λογισμικό με τιμολόγηση ανά θέση, ενώ η πρόσφατη ανάπτυξη της Salesforce είναι εν μέρει οφειλόμενη σε εξαγορές (Informatica). Ακόμη και με την αύξηση του Agentforce/data ARR, η μετοχή παραμένει κάτω από βασικά επίπεδα τάσης (50-week EMA, Supertrend και κοντά στην περιοχή 78.6% fib), οπότε οι ανοδικές κινήσεις πιθανότατα θα πουληθούν. Η αποτίμηση φαίνεται φθηνή, αλλά το άρθρο επισημαίνει ότι τα μεγέθη είναι παραμορφωμένα από τη συμφωνία με την Informatica — οπότε η «ευκαιρία» μπορεί να είναι παγίδα αξίας.

Βασικός κίνδυνος: Η ανάπτυξη του Agentforce/data επανεκκινεί τόσο γρήγορα που αποδεικνύει ότι οι AI agents δεν θα αφαιρέσουν την τιμολογιακή ισχύ της Salesforce, και οι οδηγίες (guidance) ξεπερνούν τις εκτιμήσεις για πολλαπλά τρίμηνα.

- Η μετοχή της Salesforce έχει βυθιστεί πάνω από 50% από το ιστορικό υψηλό της.

- Υποχώρησε εν μέσω των συνεχιζόμενων ανησυχιών για το SaaSpocalypse.

- Η τεχνική ανάλυση υποδηλώνει ότι η μετοχή πιθανώς θα συνεχίσει να πέφτει.

Η μετοχή της Salesforce έχει βυθιστεί πάνω από 50% από την κορύφωσή της τον Δεκέμβριο του 2024, καθώς οι ανησυχίες για τις προοπτικές ανάπτυξής της έχουν ενταθεί. Η κεφαλαιοποίησή της έχει μειωθεί από πάνω από $347 billion σε περίπου $136 billion, και η εκποίηση ενδέχεται να συνεχιστεί καθώς οι επενδυτές παραμένουν ανήσυχοι για τη στρατηγική της εταιρείας και τις μακροπρόθεσμες προοπτικές ανάπτυξης.

Η μετοχή της Salesforce έχει υποχωρήσει λόγω φόβων για το «SaaSpocalypse»

Η μετοχή CRM βρίσκεται σε έντονη πτωτική τάση τα τελευταία χρόνια καθώς οι ανησυχίες για την ανάπτυξή της επιδεινώνονται. Πρόσφατα, η πτώση επιταχύνθηκε εν μέρει λόγω των αυξανόμενων φόβων για το SaaSpocalypse.

Το SaaSpocalypse είναι ένας σχετικά νέος όρος που αναφέρεται στους φόβους ότι οι AI agents θα αντικαταστήσουν τα παραδοσιακά λογισμικά και το μοντέλο τιμολόγησης «per-seat». Ένα χαρακτηριστικό παράδειγμα είναι οι κινήσεις της Starbucks.

Σύμφωνα με το Bloomberg, η εταιρεία πλέον αναπτύσσει το δικό της AI-υποβοηθούμενο αντικαταστατικό σύστημα για ένα σύστημα της Microsoft που παρακολουθεί αποθέματα και μια λύση της IBM που διαχειρίζεται συντηρήσεις. Στόχος είναι να εξοικονομήσει τα $400 million που δαπανά ετησίως για λογισμικό.

Οι ανησυχίες στον κλάδο του λογισμικού εντάθηκαν αυτή την εβδομάδα μετά τη δημοσίευση των οικονομικών αποτελεσμάτων της IBM. Η IBM ανέφερε ότι η δραστηριότητά της επιβραδύνθηκε καθώς οι πελάτες αναπροτεραιοποίησαν τις κεφαλαιουχικές δαπάνες τους, κατευθύνοντάς τες περισσότερο προς αγορές hardware όπως servers και μνήμη.

Η οργανική ανάπτυξη της Salesforce έχει επιβραδυνθεί για κάποιο διάστημα. Τα πιο πρόσφατα αποτελέσματα έδειξαν ότι τα έσοδα αυξήθηκαν κατά 13% το πρώτο τρίμηνο. Ενώ αυτή η αύξηση είναι ισχυρή για μια εταιρεία με πολλά χρόνια λειτουργίας, δεν ήταν πλήρως οργανική. Τα $11.1 billion έσοδα περιελάμβαναν $444 million από την Informatica, μια εταιρεία που απέκτησε με συμφωνία $8 billion.

Η εταιρεία υπήρξε από τις πιο επιθετικές σε εξαγορές στις ΗΠΑ. Έχει δαπανήσει δισεκατομμύρια δολάρια για την εξαγορά εταιρειών όπως Own Company, Fin, Bluebirds, Tableau και Slack.

Οι αναλυτές αναμένουν ότι η δραστηριότητα της Salesforce θα παραμείνει υπό πίεση τους επόμενους μήνες. Η μέση εκτίμηση είναι ότι τα έσοδα αυξήθηκαν κατά 10% το τελευταίο τρίμηνο, φτάνοντας τα $11.32 billion. Τα ετήσια έσοδα προβλέπονται στα $46.1 billion, και $50.4 billion για το επόμενο έτος.

Ευκαιρία ή παγίδα αξίας;

Σε πρώτη ανάγνωση υπάρχουν ενδείξεις ότι η μετοχή της Salesforce έχει γίνει ευκαιρία. Για παράδειγμα, ο Non-GAAP προοπτικός δείκτης τιμής προς κέρδη (forward P/E) έχει πέσει στο 11.8, πολύ κάτω από τη μεσαία τιμή του κλάδου που είναι 24. Ο πενταετής μέσος όρος βρίσκεται στο 24.

Ομοίως, ο προοπτικός δείκτης PEG διαμορφώνεται στο 0.73, επίσης χαμηλότερα από άλλες εταιρείες της τεχνολογίας. Η πρόκληση, όμως, είναι ότι αυτά τα κριτήρια αποτίμησης συμπεριλαμβάνουν τα επιπλέον κεφάλαια που προέκυψαν από την εξαγορά της Informatica.

Ως αποτέλεσμα, η εταιρεία θα χρειαστεί περισσότερους καταλύτες ανάπτυξης με την πάροδο του χρόνου. Ένας από αυτούς θα είναι τα τμήματα Agentforce και data, των οποίων τα ετήσια επαναλαμβανόμενα έσοδα (ARR) εκτινάχθηκαν στα $3.4 billion, άλμα 200%. Έχει αναπτύξει πάνω από 3.8 billion Agentic Work Units (AWU) στο Agentforce και το Slack.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Η μετοχή της Salesforce υποχωρεί μετά την υποβάθμιση της KeyBanc λόγω ανησυχιών για την ανάπτυξη από AI

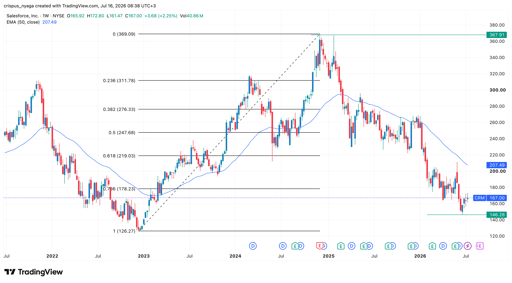

Τεχνική ανάλυση μετοχής CRM

Διάγραμμα μετοχής Salesforce | Πηγή: TradingView

Το εβδομαδιαίο διάγραμμα δείχνει ότι η τιμή της μετοχής CRM έχει καταρρεύσει τα τελευταία χρόνια, κινούμενη από ένα ιστορικό υψηλό των $367 σε ένα χαμηλό των $146. Παραμένει κάτω από τον 50-εβδομάδων εκθετικό κινητό μέσο όρο (EMA).

Η μετοχή έχει επίσης παραμείνει κάτω από τον δείκτη Supertrend και το επίπεδο 78.6% Fibonacci Retracement.

Ως εκ τούτου, η μετοχή πιθανότατα θα συνεχίσει να υφίσταται πίεση βραχυπρόθεσμα. Σε αυτό το πλαίσιο, μπορεί να υποχωρήσει και να δοκιμάσει ξανά το χαμηλό του έτους στα $146.

Μακροπρόθεσμα, ωστόσο, η μετοχή πιθανότατα θα ανακάμψει καθώς οι επενδυτές θα αγοράσουν τις πτώσεις στις μετοχές λογισμικού.

Γιατί υποχωρεί η μετοχή της SanDisk παρά τη μεγάλη υπέρβαση στο β' τρίμηνο;

Ο Dow σε ιστορικό ρεκόρ καθώς η Nvidia ανεβαίνει, ο S&P 500 υποχωρεί από νέο υψηλό

Βραδινή Περίληψη: Αναταραχή στην έρευνα AI της Alphabet, πτώση της SpaceX

Γιατί οι μετοχές της Alphabet υποχωρούν 4% σήμερα;

Lucid: μετοχή υποχωρεί μετά το Q2 — ζημίες και ρευστότητα επισκιάζουν τα έσοδα

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.