L'economia tedesca sorprende, ma non chiamatela ancora un boom

L'economia tedesca è entrata nel 2026 in una situazione diversa rispetto a un anno fa.

I rischi di contrazione stanno diminuendo, l'inflazione è tornata al target e il sentiment delle imprese sta migliorando.

Tuttavia la crescita resta debole, il mercato del lavoro si sta indebolendo, le insolvenze sono elevate e la ripresa dipende in larga misura dalla spesa pubblica.

Ciò che conta ora per l'economia più grande d'Europa è se riuscirà a passare dalla stabilizzazione a un'espansione durevole, perché è questo che il resto del mondo si aspetta da essa.

La Germania ha finalmente lasciato la stagnazione alle spalle?

Dopo essere cresciuta di appena 0.2% nel 2025, la Germania ha evitato per un soffio un terzo anno senza una crescita significativa.

Il trimestre finale ha portato sollievo, poiché il PIL è salito dello 0.3% su base trimestrale, sostenuto dai consumi delle famiglie, dalla spesa pubblica e da un rimbalzo negli investimenti in costruzioni e macchinari.

Il governo federale ora prevede una crescita di circa l'1.0% nel 2026, leggermente al di sotto delle proiezioni precedenti. Le previsioni private variano tra lo 0.6% e l'1.3%.

Bloomberg Economics stima una crescita annua più vicina allo 0.8%, con il ritmo che dovrebbe migliorare gradualmente verso la seconda metà dell'anno.

Un esame più attento della composizione della crescita rivela la vera situazione.

Una larga parte dell'espansione prevista deriva da investimenti in infrastrutture e difesa finanziati a debito dopo che la Germania ha allentato il freno al debito.

Gli investimenti pubblici dovrebbero contribuire per circa due terzi di punto percentuale alla crescita quest'anno. Questo lascia solo un piccolo margine affinché la domanda privata sostenga la ripresa da sola.

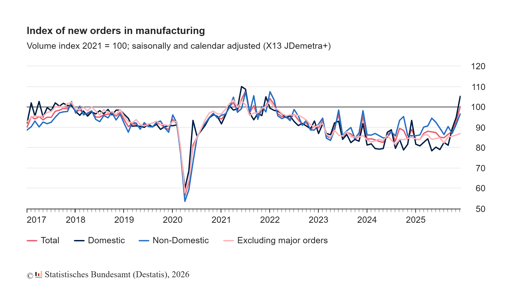

Industria ed export stanno riprendendo?

Il settore manifatturiero ha mostrato segnali timidi di ripresa.

Gli ordini all'industria sono saliti del 7.8% su base mensile a dicembre, il maggior aumento in due anni. Nel quarto trimestre, gli ordini sono stati quasi il 10% superiori rispetto al trimestre precedente.

I sondaggi dei responsabili degli acquisti indicano che la manifattura si sta espandendo di nuovo per la prima volta dal 2022.

Tuttavia i dati sulla produzione restano disomogenei.

La produzione industriale è calata dell'1.9% a dicembre. Le esportazioni sono cresciute del 4% nello stesso mese, sebbene anche le importazioni siano aumentate e il surplus commerciale annuo si sia ridotto a €202.8 miliardi da €244.9 miliardi nel 2024.

La Cina rimane il principale partner commerciale della Germania con un valore degli scambi di €253 miliardi nel 2025, seguita dagli Stati Uniti.

Tuttavia l'equilibrio della relazione è cambiato. Le esportazioni tedesche verso la Cina si sono indebolite mentre le esportazioni cinesi verso la Germania sono aumentate.

Gli investimenti tedeschi in Cina hanno raggiunto un massimo quadriennale.

Il cancelliere Friedrich Merz ha riconosciuto questa nuova realtà durante la sua visita a Pechino.

"La Cina è salita tra le grandi potenze", ha detto prima di partire.

Il commento riflette una rivalutazione più ampia a Berlino.

La Germania è più esposta alle catene di approvvigionamento cinesi rispetto a dieci anni fa, in particolare nei componenti per veicoli elettrici e nei materiali critici.

Questa esposizione non è solo un titolo geopolitico, poiché incide direttamente sulla volatilità degli utili delle imprese industriali.

Cosa ci dice l'inflazione in vista della decisione della BCE?

L'inflazione non domina più il dibattito. Il tasso di inflazione armonizzato dell'UE per la Germania si è attestato al 2.0% a febbraio dal 2.1% di gennaio, secondo dati provvisori.

L'inflazione di fondo si è attestata al 2.5%.

I prezzi dell'energia e un euro più forte hanno contribuito ad attenuare i dati complessivi.

Nella zona euro, l'inflazione è scesa all'1.7% a gennaio.

La Banca Centrale Europea ha mantenuto il tasso sui depositi al 2.0% e ha segnalato che la politica monetaria è in una posizione adeguata.

I mercati si aspettano che i tassi rimangano invariati alla riunione in programma.

Per la Germania, la transizione nelle dinamiche dell'inflazione cambia il profilo di rischio politico.

Dodici mesi fa la preoccupazione era il surriscaldamento dei prezzi. Ora il rischio è che la crescita si fermi prima che gli investimenti privati prendano slancio.

La BCE si trova di fronte a una difficile calibrazione. Un taglio troppo precoce potrebbe riaccendere l'inflazione dei servizi, mentre attendere troppo a lungo potrebbe irrigidire le condizioni finanziarie in una ripresa fragile.

I rendimenti dei titoli di Stato tedeschi si sono stabilizzati e le valutazioni azionarie riflettono l'idea che i tagli dei tassi arriveranno più avanti nell'anno piuttosto che immediatamente. Tale attesa sostiene la resilienza attuale dei mercati.

Perché il mercato del lavoro è ancora debole?

Il mercato del lavoro non ha condiviso il recente miglioramento del sentiment.

A gennaio la disoccupazione è salita a 3.085 milioni, portando il tasso di disoccupazione al 6.3%.

Sebbene fattori stagionali spieghino parte dell'aumento, le offerte di lavoro sono diminuite rispetto a un anno prima e i sondaggi aziendali segnalano piani di assunzione cauti.

Le insolvenze aziendali sono aumentate dell'8.3% nel 2025, raggiungendo 23.900 casi, il livello più alto dal 2014.

Le microimprese hanno rappresentato oltre l'80% del totale, e manifattura e commercio al dettaglio hanno registrato incrementi a doppia cifra. Questi dati evidenziano che sono ancora in corso aggiustamenti strutturali.

I salari reali hanno cominciato a recuperare, aumentando dell'1.9% nel 2025 dopo un rimbalzo più forte nel 2024. Tuttavia il potere d'acquisto resta al di sotto del livello pre-pandemia.

Le famiglie sono diventate più selettive nelle spese, il che limita la forza della crescita trainata dai consumi.

Che ruolo ha il mercato azionario in questo quadro?

Le azioni tedesche hanno retto meglio di quanto suggerirebbe la crescita domestica.

L'indice DAX è fortemente sbilanciato verso società multinazionali che generano gran parte dei loro ricavi al di fuori della Germania.

Con la stabilizzazione del commercio globale e il calo dell'inflazione, queste società beneficiano di una maggiore visibilità dei margini e di costi di finanziamento più bassi.

Tuttavia la resilienza del mercato si basa su diverse ipotesi. Una è che le tensioni tariffarie USA non si intensifichino. Un'altra è che il rallentamento cinese rimanga contenuto.

Una terza è che la politica della BCE si allenti gradualmente senza scatenare nuove preoccupazioni inflazionistiche.

Se una di queste ipotesi dovesse indebolirsi, le previsioni sugli utili per le imprese industriali e orientate all'export potrebbero subire pressioni rinnovate.

Le valutazioni non sono gonfiate, ma non sono più economiche rispetto al contesto macro. Gli investitori stanno sostanzialmente prezzando un miglioramento lento ma costante piuttosto che una rapida ripresa.

Su cosa dovrebbero concentrarsi gli investitori nella seconda metà del 2026?

La Germania è passata dalla contrazione alla stabilizzazione.

Questa transizione è visibile nei dati sul PIL, nei sondaggi congiunturali e nelle letture dell'inflazione. Tuttavia la ripresa rimane fortemente sostenuta dalla politica fiscale e vulnerabile a shock esterni.

La prova chiave arriverà più avanti nell'anno. Se gli investimenti privati inizieranno ad accelerare insieme alla spesa pubblica, la crescita potrebbe avvicinarsi all'estremità superiore delle previsioni.

Se la produzione industriale non dovesse seguire il miglioramento degli ordini, lo slancio potrebbe attenuarsi di nuovo.

L'economia della Germania non è più in declino, ma non ha ancora ricostruito un solido motore interno.

Per gli investitori, l'opportunità consiste nell'identificare quali settori possono trasformare lo stimolo pubblico e la domanda globale in una crescita sostenibile degli utili, piuttosto che presumere che un ritorno all'1 per cento di crescita segni l'inizio di un'espansione più ampia.

Azioni CAC 40 da monitorare: LVMH, Kering, Hermes, Airbus, Société Générale

Le vendite al dettaglio nel Regno Unito rimbalzano dell'1% a giugno, oltre le attese

Titoli del DAX da tenere d'occhio: Deutsche Bank, Adidas, BMW, Mercedes-Benz

Da pub a bollette: Burnham lancia aiuti per il caro vita, ma i fondi restano incerti

CAC 40, FTSE MIB, IBEX 35 e DAX nervosi mentre i rendimenti salgono prima della BCE

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.