Perché la chiusura dello Stretto di Hormuz può spingere il Brent a 140$

Un passaggio marittimo lungo 165 chilometri nel Golfo Persico è al centro dell'attenzione lunedì.

Situato tra il Golfo Persico e il Golfo di Oman, lo Stretto di Hormuz è l'unico passaggio marittimo dal Golfo Persico all'oceano aperto ed è uno dei punti di strozzatura più strategici al mondo.

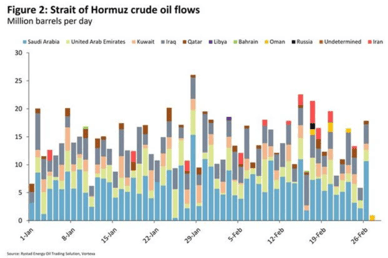

Circa 15 milioni di barili al giorno di greggio transitano quotidianamente attraverso lo Stretto di Hormuz, secondo i calcoli di Rystad Energy.

Gli esperti ritengono che, se lo stretto fosse completamente bloccato, i prezzi del petrolio potrebbero schizzare fino a 140$ al barile per la prima volta dall'inizio del 2022.

Il 28 febbraio, nelle prime ore del mattino, Stati Uniti e Israele hanno avviato operazioni militari dirette e sostanziali all'interno dell'Iran.

Questa campagna attuale sembra essere di portata e intensità superiori rispetto allo scontro precedente di 12 giorni.

L'Iran ha risposto con forza prendendo di mira Israele, basi statunitensi nella regione e alcune infrastrutture civili in alcuni Stati vicini del Golfo.

Ha inoltre reagito agli attacchi limitando il traffico marittimo attraverso lo Stretto di Hormuz.

I mercati petroliferi rischiano un forte rialzo

Un'azione militare prolungata e una controffensiva aggressiva da parte dell'Iran potrebbero compromettere gravemente il transito di petrolio attraverso lo Stretto di Hormuz.

Sono già emerse notizie non confermate su possibili attacchi all'isola di Kharg in Iran, principale terminal per quasi tutte le esportazioni petrolifere iraniane.

L'impatto potenziale riguarda circa 1,5 milioni di barili al giorno (bpd) di petrolio, la maggior parte diretta verso la Cina.

Questa azione rappresenterebbe un'escalation significativa in termini di impatto potenziale.

Di grande rilievo è l'annunciata chiusura dello Stretto di Hormuz da parte dell'Iran.

Questo punto di strozzatura critico per i mercati energetici globali gestisce il transito di 20 milioni di barili di petrolio al giorno e oltre 100 miliardi di metri cubi di GNL all'anno, che rappresentano circa il 20% del commercio mondiale di GNL, secondo ING Group.

“Tuttavia, sarebbe difficile imporre una chiusura e qualsiasi tentativo in tal senso probabilmente provocherebbe una forte risposta da parte degli Stati Uniti”, ha affermato Warren Patterson, responsabile della strategia sulle materie prime presso ING Group, in una nota.

“In caso di guerra prolungata, lo Stretto di Hormuz probabilmente resterà impraticabile per un periodo più lungo. Il prezzo del Brent potrebbe allora salire verso i 100$ al barile e rimanere a questo livello per un po'”, ha detto Jörg Krämer, capo economista di Commerzbank AG, in un rapporto.

La riluttanza delle navi a transitare nello stretto a causa dei rischi intrinseci sta aumentando.

In caso di persistenza di questa esitazione, i mercati del petrolio e del gas subiranno conseguenze crescenti.

“Si prevede che prezzi benchmark globali elevati e una marcata backwardation si manterranno fino a quando lo Stretto non sarà nuovamente percorribile”, ha dichiarato Jorge Leon, vicepresidente senior e responsabile dell'analisi geopolitica di Rystad Energy, in un commento inviato via e-mail.

“A meno che non emergano rapidamente segnali di de-escalation, prevediamo un significativo riprezzamento al rialzo del petrolio all'inizio della settimana.”

Opzioni per aggirare lo Stretto

Secondo Rystad Energy, aggirare lo Stretto è difficile, perché le opzioni sono scarse.

L'Arabia Saudita dispone di un'alternativa: deviare il petrolio attraverso il suo gasdotto East-West verso il Mar Rosso, una rotta con una capacità approssimativa di 5 milioni di bpd.

Gli Emirati Arabi Uniti possono utilizzare il gasdotto di Abu Dhabi, che può trasportare circa 1,5 milioni di bpd.

Tuttavia, anche se queste rotte alternative fossero sfruttate completamente, un volume sostanziale di esportazioni — potenzialmente tra gli 8 e i 10 milioni di bpd — resterebbe vulnerabile qualora lo Stretto diventasse inutilizzabile.

“In altre parole, la possibilità di deviare i flussi mitigerebbe la perturbazione solo parzialmente”, ha detto Leon.

Secondo ING, la deviazione del petrolio tramite i gasdotti limiterebbe lo shock di offerta a circa 15 milioni di bpd (9 milioni bpd per il greggio e 6 milioni bpd per i prodotti raffinati).

Le interruzioni non si limiterebbero ai prezzi del greggio; i margini sui prodotti raffinati potrebbero rafforzarsi.

Circa 6 milioni di bpd di prodotti raffinati transitano attraverso lo Stretto, mettendo a rischio tali flussi.

Inoltre, le interruzioni nei flussi di greggio avrebbero un impatto negativo sulle operazioni di raffinazione a livello globale, in particolare in Asia, che è la destinazione per la maggior parte di queste spedizioni energetiche, ha detto Patterson.

Un blocco incontrerebbe notevoli pressioni da parte di altri governi, specialmente in Asia, a causa della forte dipendenza del continente dalle forniture energetiche del Golfo Persico.

L'84% del petrolio e l'83% del GNL che transitano attraverso lo Stretto di Hormuz sono diretti in Asia, con la Cina come principale destinazione.

Riserve SPR e ruolo dell'OPEC

“Se il mercato osserva interruzioni significative dell'offerta di petrolio, l'azione più rapida che è probabile vedere dai governi è un rilascio coordinato di petrolio dalle riserve strategiche di greggio (SPR)”, ha detto Patterson di ING.

Lo SPR statunitense, fortemente ridotto dopo l'invasione russa dell'Ucraina nel 2022, è oggi circa il 35% più piccolo rispetto all'inizio del 2021.

Tuttavia, a circa 415 milioni di barili, consente ancora ulteriori rilasci di emergenza per attenuare la pressione sul mercato, sebbene tali misure offrano solo sollievo temporaneo.

OPEC+ ha deciso di aumentare l'offerta di 206.000 bpd per aprile, superando l'aumento atteso di 137.000 bpd, a seguito della loro riunione del 1° marzo.

Questo aumento superiore alle attese da parte del gruppo potrebbe contribuire ad attenuare le preoccupazioni sull'offerta.

Inoltre, le esportazioni dell'Arabia Saudita sono recentemente salite ai livelli più alti degli ultimi tre anni, indicando che un adeguamento dell'offerta era già in corso prima di qualsiasi decisione ufficiale.

“In termini assoluti, 206.000 bpd è una quantità ridotta rispetto a una domanda globale di oltre 100 milioni di bpd – da sola non cambia materialmente l'equilibrio”, ha aggiunto Leon di Rystad Energy.

“La decisione è quindi più un segnale che una questione di volume.”

OPEC+ sta attualmente adottando un approccio prudente nel mettere in campo la propria capacità di riserva.

Pur essendo pronta a utilizzare questo margine se necessario, il gruppo non è disposto ad aumentare la produzione in modo aggressivo al momento.

Questa gestione prudente è cruciale perché la capacità di riserva effettiva è limitata a circa 3,5 milioni di bpd. Impiegare troppo rapidamente questo buffer critico comprometterebbe la capacità del gruppo di rispondere efficacemente a una più significativa interruzione dell'offerta in futuro.

“È importante notare che questo aumento difficilmente calmerà i mercati nel breve termine”, ha detto Leon.

Tutti gli occhi restano puntati sugli eventi in Medio Oriente. Il prezzo del West Texas Intermediate è stato l'ultima volta scambiato a 72$ al barile, in rialzo del 7,4%, mentre il Brent è salito del 7,8% a 78,60$ al barile.

Il petrolio supera di nuovo i $90, ma la minaccia maggiore resta sotto gli occhi

Previsioni sul prezzo dell'argento: una Fed più restrittiva bloccherà la corsa a $60?

Rimbalzo dell'oro mentre calano le scommesse sui rialzi Fed: $4,500 alla portata?

La tregua dell'oro a $4.000 affronta la decisione più rischiosa della Fed

Il petrolio risale oltre $87: i trader hanno prezzato la pace troppo presto?

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.