Conflitto in Medio Oriente porta l'alluminio a un massimo in 4 anni; nuovi rialzi

L'escalation del conflitto in Medio Oriente sta ora aumentando i rischi al rialzo per i prezzi dell'alluminio e per i premi fisici.

Secondo un rapporto di ING Group, la domanda centrale per il mercato non è più la sola minaccia allo Stretto di Hormuz, ma prevedere la possibile durata delle interruzioni di fornitura.

Il Leader Supremo dell'Iran, l'Ayatollah Ali Khamenei, è stato ucciso in raid aerei USA e israeliani nel fine settimana, provocando una immediata rappresaglia iraniana in tutta la regione.

Questa escalation ha colpito gravemente l'attività energetica e industriale, in particolare compromettendo la navigazione attraverso il cruciale Stretto di Hormuz.

Impatto iniziale sul mercato e impennata dei prezzi

Gli effetti iniziali della situazione sono già evidenti.

Qatalum, una joint venture tra il produttore statale di alluminio del Qatar e Norsk Hydro, ha avviato martedì una sospensione controllata della produzione.

La società, che vanta una capacità di alluminio primario di 636 kiloton (kt), ha indicato che una ripresa completa delle attività potrebbe richiedere da sei a dodici mesi.

Inoltre, Hydro ha emesso un avviso di forza maggiore alla clientela di Qatalum.

A seguito di attacchi iraniani che hanno reso necessaria la chiusura del principale impianto GNL di QatarEnergy, la società ha annunciato l'arresto della produzione di alluminio e di alcune produzioni chimiche.

Questo sviluppo ha inizialmente causato un'impennata dei prezzi dell'alluminio fino al 3,8%, portandoli a $3,315 per tonnellata.

Mercoledì i prezzi hanno raggiunto un massimo quasi quadriennale di $3,418 per ton sulla London Metal Exchange.

Il più grande produttore di alluminio degli UAE, Emirates Global Aluminium, ha indicato di utilizzare scorte offshore per gestire i ritardi nei carichi.

Vulnerabilità strutturale del GCC ed esposizione globale

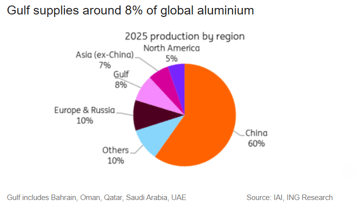

Il Gulf Cooperation Council (GCC), che comprende Bahrain, Oman, Qatar, Arabia Saudita, Kuwait e UAE, presenta una vulnerabilità strutturale nella sua industria dell'alluminio.

Sebbene la regione contribuisca per circa l'8% alla produzione mondiale di alluminio, la sua produzione di materie prime chiave è notevolmente inferiore — circa il 3% per l'allumina e appena l'1% per la bauxite.

Questo netto divario rende gli impianti fusori di alluminio del GCC fortemente dipendenti dalle importazioni di materie prime, ha detto ING Group nel rapporto.

La limitata possibilità di stoccaggio dell'allumina compromette la resilienza.

Sebbene gli impianti in genere mantengano scorte di allumina sufficienti per tre-quattro settimane — offrendo un cuscinetto contro interruzioni minori — vincoli prolungati all'offerta si trasformerebbero rapidamente in una minaccia significativa per la produzione.

“Un'interruzione prolungata nello Stretto strangolerebbe simultaneamente gli afflussi di allumina e le esportazioni di alluminio degli impianti del Medio Oriente. Ciò restringerebbe in modo significativo l'offerta globale”, ha affermato Ewa Manthey, stratega delle commodity di ING Group, nel rapporto.

L'Europa è particolarmente vulnerabile, dato che circa il 30% delle sue importazioni di alluminio proviene dagli UAE.

Questa predominanza rende i premi europei particolarmente sensibili alle fluttuazioni, soprattutto considerando l'attuale scarsità di alluminio primario.

Anche gli Stati Uniti sono esposti, poiché la regione rappresenta oltre il 20% delle loro importazioni. Tuttavia, l'incremento immediato dei prezzi è limitato dai premi del Midwest gonfiati dai dazi.

“I premi fisici in Europa e negli USA hanno già incorporato nei prezzi le limitazioni alle esportazioni dal Golfo e gli acquirenti stanno accelerando i prelievi da magazzini di borsa e privati per coprire le necessità a breve termine”, ha detto via email Neil Welsh, responsabile metalli di Britannia Global Markets.

“Gli impianti del Medio Oriente rappresentano una quota significativa delle esportazioni marittime e molti operano con solo poche settimane di materie prime di allumina in sito, quindi anche interruzioni di breve durata nei trasporti possono costringere a riduzioni che amplificano la stretta lungo l'intera catena globale.”

Mercato già teso

Il mercato dell'alluminio era già teso — prospettiva che abbiamo costantemente mantenuto — anche prima dell'attuale shock.

L'analisi pre-conflitto di ING per il 2026 aveva già previsto un deficit di circa 600 kt.

L'offerta era già vincolata dal limite di capacità della Cina, da interruzioni commerciali e dalla prossima chiusura di Mozal.

I vincoli all'offerta erano già evidenti a causa del tetto alla capacità in Cina, delle interruzioni commerciali e della prossima chiusura di Mozal.

Gli indicatori del mercato fisico si erano rafforzati già prima del conflitto: le scorte LME sono in diminuzione dalla fine dello scorso anno, i premi sono elevati e lo spread cash-a-tre mesi si è ristretto.

Questa tendenza è stata ulteriormente evidenziata martedì, quando gli ordini per metallo nei magazzini LME, in particolare materiale malese, hanno raggiunto il livello più alto da settembre.

Alti costi energetici

L'aumento dei prezzi energetici introduce un ulteriore rischio al rialzo attraverso l'innalzamento delle curve di costo.

Al contrario, il principale rischio mitigante è la domanda: un conflitto prolungato potrebbe alla fine deprimere l'attività industriale e causare distruzione della domanda.

Per i metalli in generale, ciò crea una tensione tra i premi per il rischio geopolitico e una domanda finale più debole.

Per l'alluminio, il bilancio dei rischi è attualmente orientato verso aumenti dei prezzi, soprattutto se l'interruzione nello Stretto di Hormuz dovesse durare per un periodo significativo.

L'andamento finale dei prezzi e dei premi sarà determinato più dalla durata dell'interruzione che dal solo grado di escalation.

“Rimaniamo rialzisti sull'alluminio mentre l'offerta si restringe, con il limite di capacità della Cina, la chiusura di Mozal, i restart bloccati in Europa e negli USA e le interruzioni in Medio Oriente che rafforzano la tensione del mercato”, ha osservato Manthey.

Oro in rialzo nonostante dollaro e rendimenti Treasury più forti

Petrolio: -3% ma resta in pista per i maggiori guadagni settimanali da mesi

Argento: rimbalzo dopo forti perdite mentre i mercati valutano la Fed

L'oro scende nonostante i rischi di guerra: petrolio a $100, ha cambiato il ruolo di rifugio?

Il Brent arretra, ma un balzo settimanale del 14% dimostra che il pericolo non si attenua

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.