Il prezzo azionario di Rolls‑Royce è in correzione: scenderà ancora o rimbalzerà?

Sentiment IA: 58/100 Rialzista

Questo punteggio è generato tramite un’analisi basata sull’IA del contenuto dell’articolo.

offerto da

Buy Rolls‑Royce Holdings (RR.L). La società ha mantenuto le guidance su utile operativo e free cash flow annuali nonostante le perturbazioni, e il titolo viene scambiato sotto i principali peer sui multipli prospettici (forward P/E ~18 vs GE ~34.8). Tecnicamente si mantiene sopra la media mobile esponenziale a 50 settimane e ha un piccolo pattern a doppio minimo vicino a 1.100p, predisponendo un rimbalzo verso 1.420p se il livello di 1.100p regge.

Rischio chiave: Un calo prolungato della domanda nell'aviazione civile dovuto alla guerra USA‑Iran che costringa RR a rivedere le guidance al ribasso e spinga il titolo sotto 1.100p (poi 1.000p).

Sell GE Aerospace (GE). L'articolo segnala lo stesso impatto sull'aviazione guidato dal conflitto in Iran per l'intero gruppo, e GE è già in calo di circa il 15% YTD dal suo massimo—segnalando che il mercato sta ancora ricalibrando il rischio. Con RR che appare più economica sulla valutazione prospettica, il valore relativo favorisce RR rispetto a GE; il forward P/E più elevato di GE (~34.8) lascia meno spazio per un rimbalzo netto se il conflitto dovesse protrarsi.

Rischio chiave: GE si dimostra più resiliente di RR (migliore flusso di ordini/generazione di cassa) e il mercato rivaluta l'intero settore al rialzo, facendo salire GE più rapidamente di RR.

- Il prezzo azionario di Rolls‑Royce è in correzione dopo essere sceso del 15% rispetto al massimo da inizio anno.

- L'attività della società affronta rischi significativi a causa della guerra USA‑Iran in corso.

- Il grafico settimanale suggerisce che il titolo è ancora in tendenza rialzista.

Il prezzo azionario di Rolls‑Royce resta sotto tensione quest'anno mentre gli investitori mantengono il focus sulla guerra USA‑Iran in corso, che sta avendo un impatto fortemente negativo sull'aviazione civile. RR è sceso a 1.200p oggi, in netto calo rispetto al massimo storico di 1.420p raggiunto a febbraio di quest'anno. Quindi, conviene approfittare del calo o è meglio restare alla larga?

Il prezzo di Rolls‑Royce è in correzione in un contesto di rischi elevati

Il prezzo del titolo RR è sceso bruscamente quest'anno, una tendenza che coincide con quella di altre società simili. Per esempio, il titolo GE Aerospace è crollato del 15% rispetto al massimo da inizio anno di $348, mentre Safran è precipitata di oltre il 20% rispetto al suo picco annuale.

I titoli sono tutti calati a causa della guerra USA‑Iran in corso che ha colpito negativamente l'aviazione civile, con alcune compagnie aeree che hanno cancellato voli. Ci sono anche avvertimenti che alcune compagnie, soprattutto in Europa, potrebbero affrontare una carenza di cherosene per aerei se il conflitto prosegue.

Ad ogni modo, Rolls‑Royce Holdings ha cercato di rassicurare il mercato sottolineando che il suo business continua a funzionare a pieno regime nonostante le difficoltà. In una nota la società ha confermato le prospettive future, precisando che sta lavorando per mitigare pienamente l'impatto finanziario dei disagi.

Di conseguenza, la direzione ha mantenuto le guidance, indicando che raggiungerà comunque un utile operativo compreso tra £4 miliardi e £4,2 miliardi quest'anno e un free cash flow (FCF) tra £3,6 miliardi e £3,8 miliardi.

Gli analisti della City sono ottimisti sul fatto che il business di Rolls‑Royce continuerà a performare bene nel lungo periodo. Inoltre, la società ha superato la pandemia di Covid‑19 quando il settore dei viaggi globali si è fermato.

La stima media è che i ricavi raggiungeranno £22,7 miliardi quest'anno, con l'utile ante imposte sottostante (PBT) in aumento a £4,09 miliardi. I ricavi dovrebbero salire a £27,54 miliardi nel 2028, sostenuti da una solida aviazione civile e da altre iniziative; il FCF dovrebbe superare i £5,15 miliardi in quell'anno.

Stime di valutazione del titolo RR

Il titolo Rolls‑Royce è relativamente sottovalutato rispetto a GE Aerospace. Presenta un rapporto prezzo/utili prospettico (forward P/E) di 18, molto inferiore al 34,8 di GE.

Usando le stime prospettiche, la società mostra un forward P/E di 34,7, inferiore al 37 di GE. Anche il suo EV/EBITDA di 20,9 è più basso rispetto al 27,5 di GE.

Tuttavia, un calcolo DCF indica che la società è relativamente sopravvalutata. La valutazione ideale risulta essere circa 928p, molto inferiore agli attuali 1.200p. Inoltre, i multipli di valutazione generali mostrano che è sopravvalutata rispetto al mercato più ampio.

Analisi del prezzo azionario di Rolls‑Royce

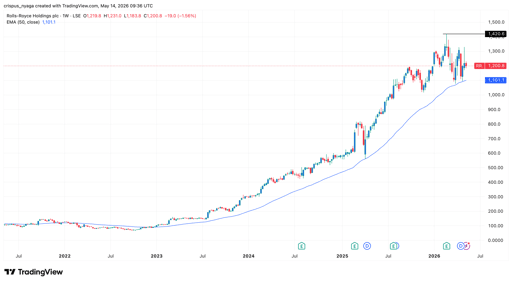

Grafico RR | Fonte: TradingView

Il grafico settimanale mostra che il prezzo del titolo RR è salito negli ultimi anni, raggiungendo il massimo storico di 1.420p all'inizio di quest'anno. Successivamente ha iniziato a ritirarsi dopo l'avvio del conflitto in Iran.

Sul lato positivo, resta comunque al di sopra della media mobile esponenziale a 50 settimane, che le ha fornito un solido supporto dinamico. Ha anche formato un piccolo pattern a doppio minimo intorno al livello di 1.100p.

Di conseguenza, il titolo probabilmente rimbalzerà nelle prossime settimane e potrebbe anche ritestare il massimo storico di 1.420p. Tuttavia, una discesa al di sotto del livello di supporto a 1.100p invaliderebbe il quadro rialzista e aprirebbe la strada a un calo sotto i 1.000p.

Perché gli investitori puntano su Serve Robotics prima dei risultati del Q2?

AMZN balza e porta Amazon oltre i $3T mentre AWS attenua i timori sulle spese per l'IA

Azioni Bristol-Myers: perché la fusione con AstraZeneca è improbabile

Strategy (MSTR): azioni in rialzo mentre Saylor vende Bitcoin e porta la riserva USD a $4 mld

Perché Micron, SK Hynix e altri titoli memory scendono? CXMT potrebbe spiegarlo

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.