Konflik Timur Tengah dorong aluminium ke paras tertinggi 4 tahun; potensi kenaikan lagi

Konflik yang semakin meningkat di Timur Tengah kini mendorong risiko kenaikan ketara bagi harga aluminium dan premium fizikal.

Soalan utama pasaran telah berubah daripada ancaman semata-mata terhadap Selat Hormuz kepada meramalkan tempoh potensi gangguan bekalan, menurut laporan ING Group.

Pemimpin Tertinggi Iran, Ayatollah Ali Khamenei, terbunuh dalam serangan udara AS-Israel hujung minggu lalu, yang membawa kepada pembalasan segera oleh Iran di seluruh rantau itu.

Peningkatan kekerasan ini memberi kesan teruk kepada aktiviti tenaga dan industri, terutamanya dengan menjejaskan penghantaran melalui Selat Hormuz yang kritikal.

Kesan awal pasaran dan lonjakan harga

Kesan awal situasi ini sudah jelas.

Qatalum, usaha sama antara pengeluar aluminium milik negara Qatar dan Norsk Hydro, memulakan pemberhentian kawalan dalam pengeluaran pada hari Selasa.

Syarikat itu, yang mempunyai kapasiti aluminium primer sebanyak 636 kiloton (kt), menyatakan bahawa penyambungan sepenuhnya operasi boleh mengambil masa antara enam hingga dua belas bulan.

Selain itu, Hydro telah mengeluarkan notis force majeure kepada pelanggan Qatalum.

Susulan serangan Iran yang memaksa penutupan loji LNG utama QatarEnergy, syarikat itu mengumumkan pemberhentian pengeluaran aluminium dan beberapa produk kimia tertentu.

Pembangunan ini pada mulanya menyebabkan harga aluminium melonjak sehingga 3.8% kepada $3,315 sesen metrik.

Pada hari Rabu, harga mencapai paras tertinggi hampir empat tahun iaitu $3,418 sesen metrik di London Metal Exchange.

Pembuat aluminium terbesar di UAE, Emirates Global Aluminium, menyatakan bahawa ia menggunakan inventori luar pesisir sebagai cara untuk menangani kelewatan pemuatan.

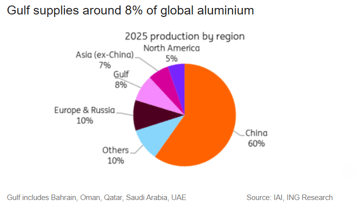

Kelemahan struktur GCC dan pendedahan global

Majlis Kerjasama Teluk (GCC), yang merangkumi Bahrain, Oman, Qatar, Arab Saudi, Kuwait dan UAE, menghadapi kelemahan struktur dalam industrinya untuk aluminium.

Walaupun rantau ini menyumbang kira-kira 8% daripada keluaran aluminium dunia, pengeluarannya bagi bahan mentah utama adalah jauh lebih rendah—sekitar 3% untuk alumina dan hanya 1% untuk bauksit.

Kontras ketara ini menjadikan kilang peleburan aluminium GCC sangat bergantung kepada import bahan mentah, kata ING Group dalam laporannya.

Keterbatasan kebolehsimpanan alumina menjejaskan daya tahan.

Walaupun kilang peleburan umumnya mengekalkan inventori alumina yang mencukupi untuk tiga hingga empat minggu—memberi penampan terhadap gangguan kecil—kekangan bekalan yang berpanjangan akan dengan cepat meningkat menjadi ancaman besar terhadap pengeluaran.

“Gangguan yang berpanjangan di Selat akan serentak menyekat aliran masuk alumina dan eksport aluminium bagi kilang peleburan Timur Tengah. Itu akan mengetatkan bekalan global dengan ketara,” kata Ewa Manthey, ahli strategi komoditi di ING Group, dalam laporan itu.

Eropah amat terdedah, kerana kira-kira 30% daripada import aluminiumnya datang dari UAE.

Dominasi ini menjadikan premium Eropah terutama terdedah kepada turun naik, terutamanya memandangkan kekurangan aluminium primer kini.

AS juga menghadapi pendedahan, kerana rantau itu menyumbang lebih 20% daripada importnya. Walau bagaimanapun, peningkatan segera dalam harga terhad oleh premium Midwest yang dinaikkan oleh tarif.

“Premium fizikal di Eropah dan AS telahpun dinilai semula untuk mencerminkan eksport Gulf yang terhad dan pembeli mempercepat pengeluaran dari gudang bursa dan persendirian untuk menampung keperluan jangka pendek,” kata Neil Welsh, ketua logam di Britannia Global Markets, dalam kenyataan melalui emel.

“Kilang peleburan Timur Tengah menyumbang bahagian ketara eksport melalui laut dan ramai beroperasi dengan hanya beberapa minggu stok alumina di tapak, jadi gangguan penghantaran walaupun untuk tempoh singkat boleh memaksa pengurangan pengeluaran yang memburukkan ketatnya rantaian global.”

Pasaran yang sudahpun ketat

Pasaran aluminium sudah pun ketat—satu perspektif yang kami sentiasa pegang—malah sebelum kejutan semasa.

Analisis ING sebelum konflik untuk 2026 telah menjangkakan defisit sekitar 600kt.

Bekalan sudah terhad oleh had kapasiti China, gangguan perdagangan, dan penutupan Mozal yang bakal berlaku.

Kekangan bekalan telah jelas disebabkan oleh had kapasiti China, gangguan perdagangan, dan penutupan Mozal yang bakal berlaku.

Petunjuk pasaran fizikal telah menguat walaupun sebelum konflik: inventori LME menurun sejak akhir tahun lalu, premium berada pada tahap tinggi, dan sebaran tunai-ke-tiga-bulan telah mengecil.

Trend ini lebih diserlahkan pada hari Selasa apabila pesanan untuk logam gudang LME, terutamanya material dari Malaysia, mencapai paras tertinggi sejak September.

Kos tenaga tinggi

Kenaikan harga tenaga memperkenalkan risiko kenaikan tambahan melalui melonjakkannya lengkung kos.

Sebaliknya, risiko pelemah utama adalah permintaan: konflik yang berpanjangan boleh menekan aktiviti industri dan membawa kepada pemusnahan permintaan.

Bagi logam secara lebih luas, ini mewujudkan ketegangan antara premium risiko geopolitik dan permintaan penggunaan akhir yang lebih lemah.

Bagi aluminium, imbangan risiko kini condong kepada kenaikan harga, terutamanya jika gangguan di Selat Hormuz berlanjutan untuk tempoh yang signifikan.

Pergerakan akhir dalam harga dan premium akan ditentukan lebih oleh tempoh gangguan daripada tahap eskalasi semata-mata.

“Kami kekal optimis terhadap aluminium apabila bekalan mengetat, dengan had kapasiti China, penutupan Mozal, kegagalan semula untuk memulakan operasi semula di Eropah dan AS, serta gangguan di Timur Tengah semuanya menguatkan ketatnya pasaran,” kata Manthey.

Harga emas naik sedikit walaupun dolar dan hasil Perbendaharaan lebih kukuh

Harga minyak turun 3% tetapi kekal menuju keuntungan mingguan terbesar dalam beberapa bulan

Harga perak pulih daripada kejatuhan mendadak ketika pasaran menilai dasar Fed

Emas jatuh walau risiko perang: adakah minyak $100 mengubah dagangan aset selamat?

Minyak Brent susut, tetapi lonjakan mingguan 14% tunjukkan risiko kekal

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.