Gospodarka Niemiec zaskakuje, ale jeszcze nie mówmy o boomie

Gospodarka Niemiec wkroczyła w 2026 rok w innym miejscu niż rok wcześniej.

Ryzyko kurczenia się gospodarki maleje, inflacja wróciła do celu, a nastroje wśród przedsiębiorstw się poprawiają.

Ale wzrost pozostaje słaby, rynek pracy słabnie, liczba upadłości jest podwyższona, a ożywienie w dużej mierze zależy od wydatków publicznych.

To, co teraz ma znaczenie dla największej gospodarki Europy, to czy uda się przejść od stabilizacji do trwałej ekspansji, ponieważ na to czeka reszta świata.

Czy Niemcy wreszcie odeszły od stagnacji?

Po wzroście zaledwie o 0.2% w 2025 r. Niemcy z trudem uniknęły trzeciego roku bez znaczącego wzrostu.

Czwarty kwartał przyniósł ulgę, ponieważ PKB wzrósł o 0.3% w ujęciu kwartalnym, wspierany przez konsumpcję gospodarstw domowych, wydatki rządowe oraz odbicie w budownictwie i inwestycjach w sprzęt.

Rząd federalny obecnie oczekuje wzrostu na poziomie około 1.0% w 2026 r., nieco poniżej wcześniejszych prognoz. Prywatne prognozy mieszczą się w przedziale 0.6-1.3%.

Bloomberg Economics szacuje roczny wzrost bliżej 0.8%, z tempem stopniowo poprawiającym się w kierunku drugiej połowy roku.

Bliższe spojrzenie na składniki wzrostu ujawnia prawdziwą historię.

Duża część oczekiwanej ekspansji wynika z inwestycji finansowanych długiem w infrastrukturę i obronność po złagodzeniu przez Niemcy reguły dyscypliny fiskalnej.

Prognozuje się, że inwestycje publiczne przyczynią się w tym roku w przybliżeniu do dwóch trzecich punktu procentowego wzrostu. Pozostawia to niewielki margines, by popyt prywatny samodzielnie utrzymał ożywienie.

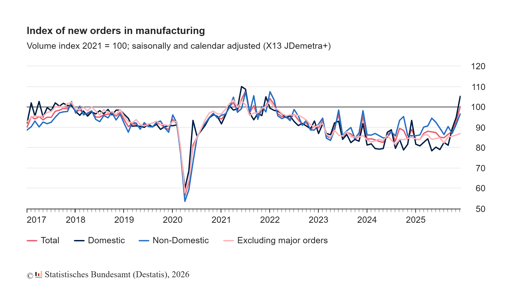

Czy przemysł i eksport wracają do formy?

Przemysł wytwórczy wykazuje wstępne oznaki ożywienia.

Zamówienia przemysłowe wzrosły w grudniu o 7.8% miesiąc do miesiąca, co stanowi najsilniejszy skok od dwóch lat. W czwartym kwartale zamówienia były niemal 10% wyższe niż w kwartale poprzednim.

Badania menedżerów zakupów wskazują, że przemysł ponownie się rozszerza, po raz pierwszy od 2022 r.

Jednak dane o produkcji pozostają niestabilne.

Produkcja przemysłowa spadła w grudniu o 1.9%. Eksport wzrósł w tym samym miesiącu o 4%, choć import także się zwiększył, a roczna nadwyżka handlowa zmniejszyła się do €202.8 miliarda z €244.9 miliarda w 2024 r.

Chiny pozostają największym partnerem handlowym Niemiec z obrotem wynoszącym €253 miliardy w 2025 r., wyprzedzając Stany Zjednoczone.

Jednak równowaga w relacji uległa zmianie. Niemiecki eksport do Chin osłabł, podczas gdy chiński eksport do Niemiec wzrósł.

Inwestycje niemieckie w Chinach osiągnęły czteroletnie maksimum.

Kanclerz Friedrich Merz przyznał tę nową rzeczywistość podczas swojej wizyty w Pekinie.

„Chiny awansowały do grona potęg” — powiedział przed wyjazdem.

Uwagi te odzwierciedlają szerszą przewartościowanie w Berlinie.

Niemcy są bardziej narażone na chińskie łańcuchy dostaw niż dekadę temu, szczególnie w komponentach do pojazdów elektrycznych i materiałach krytycznych.

To narażenie to nie tylko nagłówek geopolityczny — wpływa bezpośrednio na zmienność zysków firm przemysłowych.

Co mówi inflacja przed decyzją EBC?

Inflacja już nie dominuje debaty. Eurostat wskazuje, że harmonizowana stopa inflacji w Niemczech spadła w lutym do 2.0% z 2.1% w styczniu, według danych wstępnych.

Inflacja bazowa wyniosła 2.5%.

Ceny energii i silniejszy kurs euro pomogły schłodzić wskaźniki ogólne.

W całej strefie euro inflacja spadła do 1.7% w styczniu.

Europejski Bank Centralny utrzymał stopę depozytową na poziomie 2.0% i zasugerował, że polityka znajduje się w dobrym punkcie.

Rynki oczekują, że stopy pozostaną bez zmian na nadchodzącym posiedzeniu.

Dla Niemiec przejście w dynamice inflacji zmienia profil ryzyka polityki pieniężnej.

Dwanaście miesięcy temu obawiano się przegrzewania cen. Teraz ryzykiem jest, że wzrost utknie, zanim inwestycje prywatne nabiorą rozpędu.

EBC stoi przed trudnym zadaniem kalibracji. Zbyt wczesne cięcia mogłyby rozpalić inflację w usługach, podczas gdy zbyt długie oczekiwanie mogłoby zaostrzyć warunki finansowe w kruchej fazie ożywienia.

Rentowności niemieckich obligacji się ustabilizowały, a wyceny akcji odzwierciedlają pogląd, że obniżki stóp nastąpią później w tym roku, a nie od razu. To oczekiwanie podtrzymuje obecną odporność rynku.

Dlaczego rynek pracy wciąż jest słaby?

Rynek pracy nie podziela niedawnej poprawy nastrojów.

W styczniu liczba bezrobotnych wzrosła do 3.085 miliona, podnosząc stopę bezrobocia do 6.3%.

Chociaż czynniki sezonowe wyjaśniają część wzrostu, liczba wakatów spadła w porównaniu z rokiem wcześniej, a badania koniunktury wskazują na ostrożne plany zatrudnienia.

Upadłości przedsiębiorstw wzrosły w 2025 r. o 8.3% do 23,900 przypadków, co jest najwyższym poziomem od 2014 r.

Microprzedsiębiorstwa stanowiły ponad 80% całości, a sektor produkcyjny i handel detaliczny odnotowały dwucyfrowe wzrosty. Te dane podkreślają, że trwają nadal procesy dostosowawcze o charakterze strukturalnym.

Płace realne zaczęły się odbudowywać, rosnąc o 1.9% w 2025 r. po silniejszym odbiciu w 2024 r. Mimo to siła nabywcza pozostaje poniżej poziomu sprzed pandemii.

Gospodarstwa domowe stały się bardziej wybiórcze w wydatkach, co ogranicza siłę wzrostu napędzanego konsumpcją.

Jak rynek akcji wpisuje się w ten obraz?

Akcje niemieckie utrzymały się lepiej, niż sugerowałby krajowy wzrost.

Indeks DAX jest silnie zdominowany przez firmy wielonarodowe, które generują dużą część przychodów poza Niemcami.

W miarę stabilizowania się handlu światowego i ustępowania inflacji, te spółki korzystają z lepszej przejrzystości marż i niższych kosztów finansowania.

Jednak odporność rynku opiera się na kilku założeniach. Jednym z nich jest to, że napięcia dotyczące ceł ze strony USA nie eskalują. Innym, że spowolnienie w Chinach pozostanie ograniczone.

Trzecim jest to, że polityka EBC będzie łagodzona stopniowo, bez wywoływania ponownych obaw o inflację.

Jeśli którekolwiek z tych założeń osłabnie, prognozy zysków dla firm przemysłowych i ukierunkowanych na eksport mogą ponownie zostać poddane presji.

Wyceny nie są nadmiernie zawyżone, ale nie są już tanie w stosunku do makroekonomicznego tła. Inwestorzy w praktyce wyceniają powolną, ale stabilną poprawę, zamiast gwałtownego odbicia.

Na czym inwestorzy powinni się skupić w drugiej połowie 2026 r.?

Niemcy przeszły od kurczenia się do stabilizacji.

Ta zmiana widoczna jest w danych o PKB, badaniach koniunktury i odczytach inflacji. Jednak ożywienie wciąż w dużej mierze wspiera polityka fiskalna i jest podatne na wstrząsy zewnętrzne.

Kluczowy test nadejdzie później w tym roku. Jeśli inwestycje prywatne zaczną przyspieszać równolegle z wydatkami publicznymi, wzrost może zbliżyć się do górnego końca prognoz.

Jeśli produkcja przemysłowa nie podąży za poprawą w zamówieniach, impet może ponownie osłabnąć.

Gospodarka Niemiec nie znajduje się już w fazie spadku, ale nie odbudowała jeszcze silnego mechanizmu wewnętrznego.

Dla inwestorów szansą jest identyfikacja sektorów, które potrafią przekształcić bodźce publiczne i popyt globalny w trwały wzrost zysków, zamiast zakładać, że powrót do 1% wzrostu oznacza początek szerszego ożywienia.

Najważniejsze spółki CAC 40 do obserwacji: LVMH, Kering, Hermes, Airbus, Société Générale

Sprzedaż detaliczna w Wielkiej Brytanii wzrosła o 1% w czerwcu, powyżej oczekiwań

Spółki DAX do obserwacji: Deutsche Bank, Adidas, BMW, Mercedes‑Benz

Od pubów po rachunki: Burnham obiecuje ulgę, rosną wątpliwości co do finansowania

CAC 40, FTSE MIB, IBEX 35 i DAX: rentowności rosną przed decyzją EBC

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.